Валютний ринок стрімко змінюється, якщо ще недавно гривня помітно зміцнювалася, то тепер долар знову намагається відвойовувати свої позиції. Ситуація вкрай складна для прогнозування, а інтереси учасників ринку — імпортерів, експортерів, Нацбанку і нерезидентів, часто протилежні. Своїм прогнозом подальшого розвитку ситуації на валютному ринку з «Мінфіном» поділився головний менеджер з макроекономічного аналізу Райффайзен Банку Аваль Михайло Ребрик.

2 жовтня 2019, 20:32

Курс долара: розворот або тільки корекція

Читайте також: Курс на початку жовтня: чи буде новий обвал котирувань

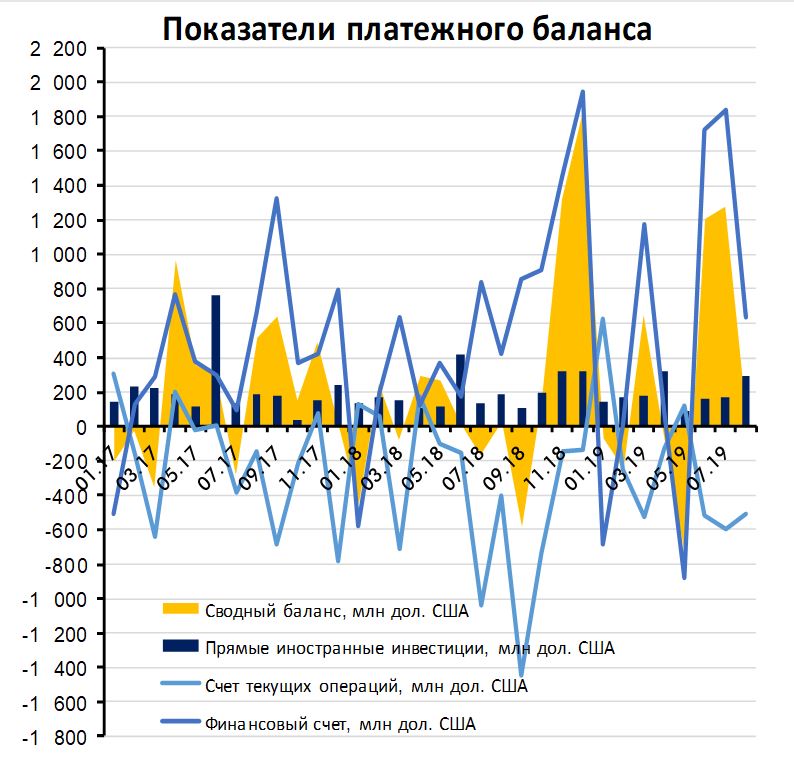

В цілому, стан платіжного балансу і обсяг золотовалютних резервів залишаються сприятливими для збереження курсової стабільності:

-

платіжний баланс залишається в профіциті: 2,2 млрд доларів США за підсумками січня-серпня 2019 р., що у 13 разів краще, ніж роком раніше;

-

приплив від сільськогосподарського експорту залишається сильним через рекордно високий врожай. За даними Мінагропроду, станом на 6 вересня з початку 2019/2020 маркетингового року Україна експортувала 9,9 млн т зернових, що на 3,5 млн т або 54,7% більше, ніж за аналогічний період минулого року. Експортери в той же час вважають за краще продавати валютну виручку замість того, щоб залучати дорогі кредити в очікуванні зниження ставок;

-

фінансовий рахунок залишається в «плюсі» (3,9 млрд доларів США в січні-серпні 2019 р.) завдяки значному припливу портфельних інвестицій від нерезидентів (3,6 млрд дол. США);

інтерес нерезидентів до ОВДП залишається досить високим, тому ми очікуємо зростання припливу іноземної валюти від них для покупки 7-річних облігацій, які були анонсовані Міністерством фінансів.

Однак намітилися передумови для посилення девальваційного тиску:

-

темпи зростання надходжень від трудових мігрантів знижуються (-0,7% р / р у серпні після 2,7% р / р у липні). Це відбувається на тлі зростання торгового дефіциту (+ 17,7% р / р в серпні), що тягне за собою прискорене зростання дефіциту поточного рахунку. Може трапитися так, що його не буде чим перекривати;

-

у другій половині осені ми очікуємо сезонне збільшення активності імпортерів, зокрема, в зв'язку зі стартом опалювального сезону і осінніх польових робіт;

-

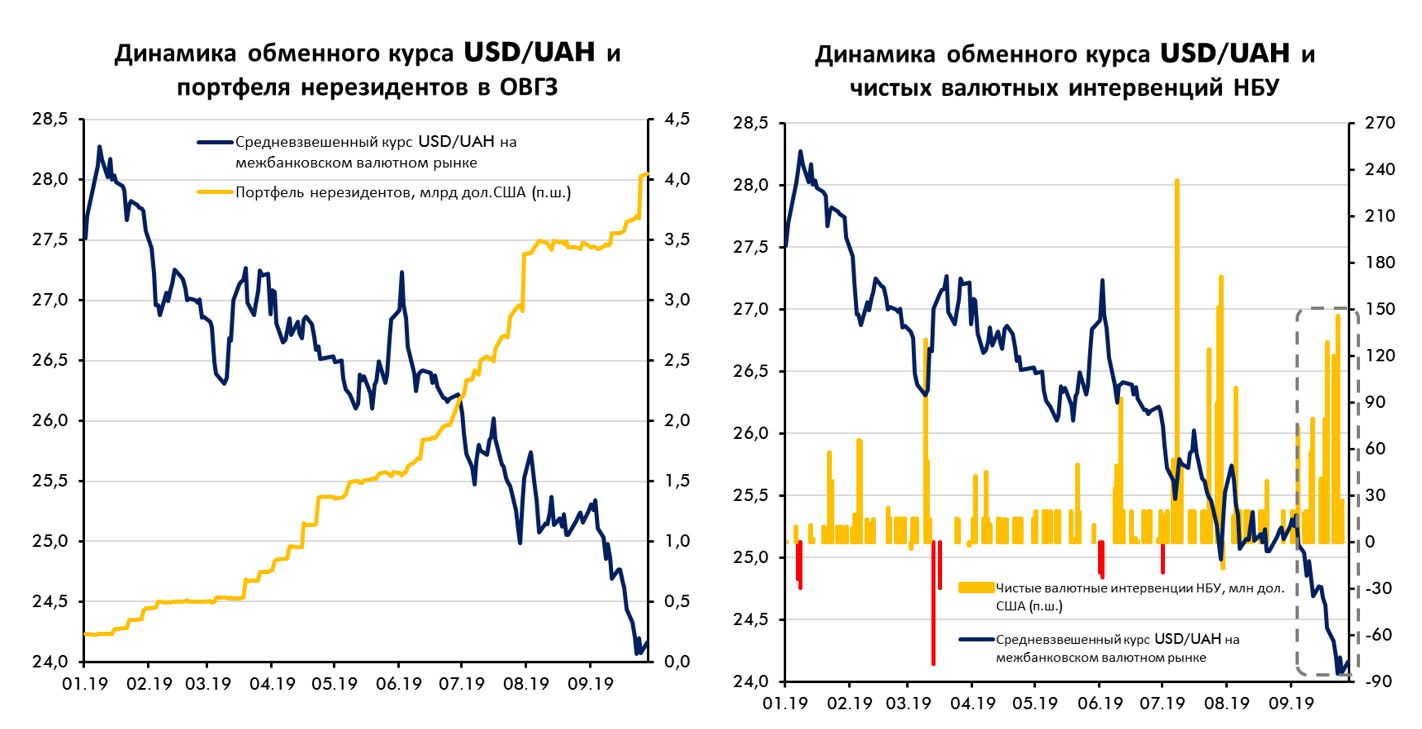

до погіршення стану фінансового рахунку може призвести ймовірне скорочення продажу валюти з боку інвесторів-нерезидентів та активна її скупка для конвертації отриманих купонів. Підставою для цього є те, що Міністерство фінансів випереджає виконання плану запозичень і тому ввів обмеження на обсяг розміщення паперів. Крім того, розміщення 5-річних паперів більше не планується, так як необхідний обсяг для їх включення в індекс JPM GBI-EM вже отримано;

-

девальваційні очікування фізичних і юридичних осіб традиційно погіршуються восени, що призводить до збільшення обсягів покупки валюти. Ситуацію може погіршити негативний новинний фон;

-

купуючи іноземну валюту в серпні і вересні, НБУ випустив 7,6 і 22,2 млрд грн відповідно, що дещо пом'якшило монетарні умови і розширило спекулятивні можливості учасників ринку;

-

різке вивільнення рекордних запасів ліквідності, накопичених на Єдиному казначейському рахунку (61,6 млрд грн), також може створити істотний девальваційний тиск

Що далі? Летимо вгору, НБУ активно продає, щоб стримати зростання.

Перший серйозний опір технічно проглядається в районі 25,0-25,1. З урахуванням новинного фону, думаю, цей рівень буде пройдений. І далі нас чекає 25,45 і надійніше — 25,75. З цього рівня чекаю повернення до 25. Якщо пройти нижче і закріпитися не вдасться, то з великим ступенем ймовірності курс піде на 26,0-26,25 гривень за долар. Якщо 25 не втримається під натиском продажів (наприклад, до того моменту оголосять аукціони з розміщення 7-річних ОВДП), то повернемося до 24-25 гривень за долар. Є натяки на те, що зміцнення гривні ще не закінчено і після корекції має йти чергове ослаблення долара.

Таким чином, в базовому сценарії очікую повернення курсу гривні в діапазон 25-26 з можливим тимчасовим ослабленням до 27-27,5 грн. за долар США. Ситуація може бути сильно ускладнена негативним новинним фоном і втечею капіталів, наприклад, через зростання невизначеності в питанні подальшої співпраці з МВФ, внутрішніх політичних рішень, що стосуються конфлікту на сході України, а також зростання волатильності на світових фінансових ринках. З іншого боку, в разі прогресу в перемовинах з МВФ і заходу нерезидентів в 7-річні папери, ревальвація гривні може відновитися. Що ж, більш глибока інтеграція України в міжнародні ринки капіталу разом з досить високими внутрішніми політичними ризиками перетворює валютний ринок України на «вулицю з двостороннім рухом». Не виїжджайте на «зустрічку», пані та панове;)

Читайте також: Гадання на валютній гущі

Джерело:

Мінфін

сторінку переглядає

1 незареєстрований відвідувач.

Коментарі - 9