Ескалація міжнародних торгових конфліктів — ключовий фактор невизначеності в найближчі роки. Більшість країн уже відчули негативний вплив на інвестиційну активність, торгівлю та економічне зростання. Провідні центробанки ФРС та ЄЦБ, розвернули курс монетарної політики на 180 градусів.

19 вересня 2019, 11:11

Торгівельні війни США і Китаю: наслідки для світової економіки

У цих умовах, центробанки країн, ринки яких розвиваються (emerging markets — EM), змушені шукати баланс між стимулюванням економічної активності та збереженням стабільності цін і національних валют. Про те, як торгове протистояння між США та Китаем вплинуло на ринки, що розвиваються, розповіли «Мінфіну» Ольга Бондаренко та Інна Співак, члени Експертної платформи НБУ.

Тема розгортання Великої торгової війни вже більше року не сходить із перших шпальт провідних міжнародних видань. Це і не дивно, адже загострення відносин між США та Китаєм з початку 2018 року внесло суттєві корективи у перспективи розвитку як цих країн та їх партнерів, так і світової економіки загалом.

Історія протистояння

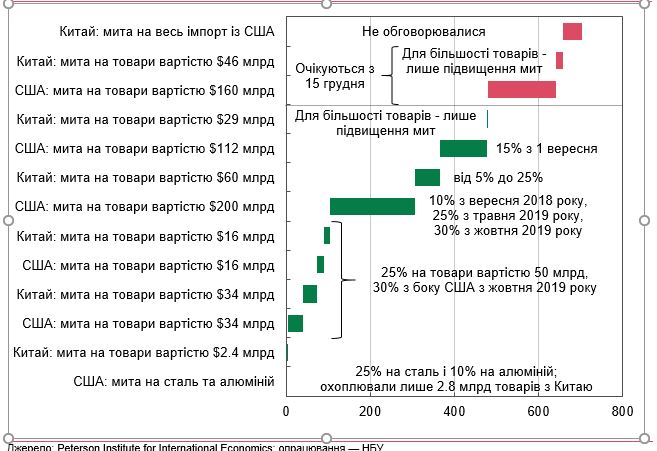

Перші імпортні мита на сталь та алюміній США запровадили проти усіх країн, однак невдовзі адміністрація президента Трампа зосередила увагу на офіційному Пекіні. Базуючись на підсумках внутрішнього розслідування щодо політики та дій Китаю в сфері технологій та захисту інтелектуальної власності відповідно до розділу 301 Акту про торгівлю від 1974 року, США запровадили імпортні мита на товари загальною вартістю 50 млрд дол., згодом — на 200 млрд дол., а з 1 вересня — ще на 112 млрд дол. Такі кроки не залишилися без відповіді з боку Китаю, і наразі обсяги двосторонньої торгівлі, що підпадають під мита, перевищили 480 млрд дол. Це 2,5% світової торгівлі.

Проте на цьому протистояння між двома найбільшими економіками світу не завершується. Так, з 15 грудня Вашингтон планує ввести мита на решту імпорту з Китаю, за виключенням певних товарів хімічної промисловості та мінеральних продуктів. Таким чином, наприкінці 2019-го майже 97% обсягів імпорту підпадатимуть під дію торгівельних обмежень.

Натомість дії Пекіну у відповідь передбачають, насамперед, не розширення списку товарів, а підвищення вже існуючих мит разом з ембарго на купівлю окремих видів американської продукції, зокрема нафти, кукурудзи, сої. Відповідно, додатковими митами не обкладатиметься близько 31% імпорту зі США. До цієї групи належатимуть, зокрема, літаки (14,1 млрд дол.), напівпровідники (10,2 млрд дол.) та фармацевтичні препарати (3,6 млрд дол.).

Обсяги торгівлі, на які накладені імпортні мита, млрд дол. США

Джерело: Peterson Institute for International Economics; опрацювання — НБУ.

Якими будуть наслідки конфлікту для світової економіки

Хоча цей конфлікт формально є двостороннім, його наслідки для світової економіки можуть бути більш руйнівними, ніж остання фінансова криза, оскільки в нього поступово втягується все більша кількість країн. Зокрема:

- торгова війна змусить конфліктуючі країни шукати ринки збуту для своєї продукції, що може спровокувати падіння світових цін на ці товари;

- введення взаємних обмежень призведе до скорочення виробництва тих товарів, які ставатимуть у надлишку та, відповідно, до збільшення безробіття в країнах;

- заміщення на внутрішньому ринку товарів, на імпорт яких накладені обмеження, призведе до їх удорожчання і, як наслідок, пришвидшення інфляції;

- режим світової торгівлі може перейти із «відкритості» до «протекціонізму», що особливо негативно вплине на країни, економіка яких орієнтована на експорт (а це – більшість країн, ринки яких розвиваються);

- зменшиться вплив міжнародної спільноти, зокрема Світової організації торгівлі (СОТ).

За оцінками МВФ, запровадження мит на усю двосторонню торгівлю між США та Китаєм призведе до зниження світового ВВП на 0,3% в 2020 році, причому ефект наполовину обумовлюватиметься погіршенням ділових очікувань та настроїв інвесторів на фінансових ринках. Якщо ж урахувати також вплив тарифів, що були введені у 2018 році, втрати глобальної економіки в 2020 році складуть 455 млрд дол. Це більше, ніж розмір економіки такої країни, як Південно-Африканська Республіка.

А за оцінками економістів СОТ, середньостроковий вплив повномасштабної торговельної війни, у разі якої усі країни запроваджуватимуть тарифи в односторонньому порядку, призведе до зниження економічної активності у світі на 2%, а торгівлі – одразу на 17% у 2022 році (Bekkers і Teh, 2019). Для порівняння: в 2009 році глобальний ВВП скоротився приблизно на 2%, а міжнародна торгівля – на 12%.

Графік 2. Вплив торгового протистояння на економічну активність

Джерело: розрахунки МВФ.

Ринки, що розвиваються у зоні високої турбулентності

Водночас чи не найбільше від протистояння США та Китаю постраждають країни, ринки яких розвиваються. Це відбудеться через:

- загальне уповільнення світової економічної активності;

- скорочення світової торгівлі і, відповідно, експорту, від якого ЕМ надмірно залежать як малі відкриті економіки;

- зниження цін на основні товари митного протистояння, зокрема метали, сільськогосподарську продукцію, а також інші сировинні товари на тлі побоювань щодо стійкості попиту; це, своєю чергою, негативно вплине на торгові баланси та обмінні курси в країнах ЕМ;

- прискорення інфляції внаслідок девальвації валют та пов'язаного з цим погіршення інфляційних очікувань через значний рівень доларизації економік;

- збільшення волатильності на світових товарних і фінансових ринках.

Погіршення перспектив економічного зростання в ринки, що розвиваються зменшуватиме попит інвесторів на активи цих країн, що створюватиме умови для відпливу капіталу та, відповідно, девальвації їх національних валют.

Так, за даними Інституту міжнародних фінансів (IIF), тільки з квітня (початку розгортання торговельної війни) до вересня 2018 року обсяги портфельних інвестицій до ЕМ скоротилися на 20,3 млрд дол. Водночас, найбільші світові банки (Goldman Sachs, Citigroup, Morgan Stanley) заявили про продаж валют цієї групи країн, з огляду на зростання ризиків для світової економіки.

Проте погіршення фінансових умов для країн, ринки яких розвиваються, відбулося не лише через ескалацію торгових конфліктів, а і через жорсткішу монетарну політику провідних центральних банків. Протягом 2018 року ФРС підвищила ставку за федеральними фондами на 100 б.п., а згідно з прогнозом, оприлюдненим у червні 2018 року, передбачала ще три підвищення до кінця 2019 року – до 3.25%. Як наслідок, дохідності за 3-місячними облігаціями казначейства США зросли з 1,4% у січні до 2,2% у жовтні 2018 року, а за 10-річними – з 2,6% до 3,2% річних. ЄЦБ також перейшов до нормалізації монетарної політики, поступово припинивши викуп цінних паперів за програмою кількісного пом'якшення у грудні 2018 року.

У таких умовах інтерес інвесторів до ризикових активів, зокрема і активів ЕМ, знизився, що посилило відплив капіталу. Відповідно, центральні банки EM були змушені неодноразово підвищувати ключові ставки. Так, Банк Індонезії навіть вдався до превентивного підвищення в період між регулярними засіданнями задля стабілізації курсу на тлі більш жорсткої, ніж очікувалося, монетарної політики у США. У Росії та Індії центральні банки вимушено перервали цикл зниження ключових ставок, що продовжувався з 2016 року, з огляду на волатильність на фінансових ринках. Приведення інфляції до цілі вимагало більш жорсткої монетарної політики також у Мексиці та Україні: за підсумками 2017 року у цих країнах інфляція на майже 3-4 п.п. перевищувала верхню межу цільового діапазону. Окремо варто виділити Банк Чехії, який також підвищив ставку протягом 2018 року на 125 б.п., однак більшою мірою це було продовженням нормалізації політики на тлі стійкого економічного зростання та ринку праці.

Графік 3. Зміни ключових процентних ставок окремих центральних банків ЕМ, б.п.

Джерело: офіційні сторінки окремих центральних банків.

У цілому країни з ринками, що розвиваються, за винятком Аргентини та Туреччини, були краще підготовлені до погіршення зовнішніх умов, ніж у попередні періоди. Цьому сприяло проведення виваженої макроекономічної політики, у тому числі монетарної політики на засадах режиму інфляційного таргетування, що серед іншого передбачає гнучке курсоутворення, посилення інституційної незалежності центрального банку, заходи для забезпечення міцності фінансової системи, а також відсутність фіскального домінування.

Про те, як впливає торгове протистояння наддержав на монетарну політику ринків, що розвиваються та чи можливе зростання економіки в таких умовах читайте в другій частині блогу НБУ за кілька днів

Джерело:

Мінфін

Коментарі - 4