За останній місяць прибутковість українських держоблігацій суттєво знизилася і на первинному, і на вторинному ринках. Особливо різко просіла дохідність «коротких» цінних паперів.

Причини, чому падає прибутковість державних облігацій, і що очікує ринок ОВДП найближчим часом, вивчали аналітики Райффайзен Банку Аваль. «Мінфін» публікує ключові тези свіжого огляду Focus Ukraine.

21 серпня 2019, 10:26

Кінець сезону: нерезиденти втрачатимуть інтерес до ОВДП

На первинному ринку дохідність державних облігацій продовжує стрімко знижуватися за всією кривою. Причина - високий попит на папери з боку нерезидентів у липні та зниження облікової ставки НБУ на 0,5%. Це спричинило зниження дохідності і на вторинному ринку.

Щоб оптимізувати строкову структуру держборгу, Мінфін продовжив обмеження пропозиції тримісячних, піврічних і річних державних облігацій. А на першому аукціоні серпня — ще й трирічних. Це допоможе наростити частку довгострокових паперів.

Ці обмеження ймовірно і надалі будуть продовжені, адже річний план з державних запозичень вже виконано на 76,5%. Тож Міністерство фінансів не матиме гострої потреби випускати облігації у значних обсягах. Разом із збільшенням активності інвесторів на вторинному ринку, це стане тригером подальшого зниження прибутковості на тлі високого попиту й обмеженої пропозиції.

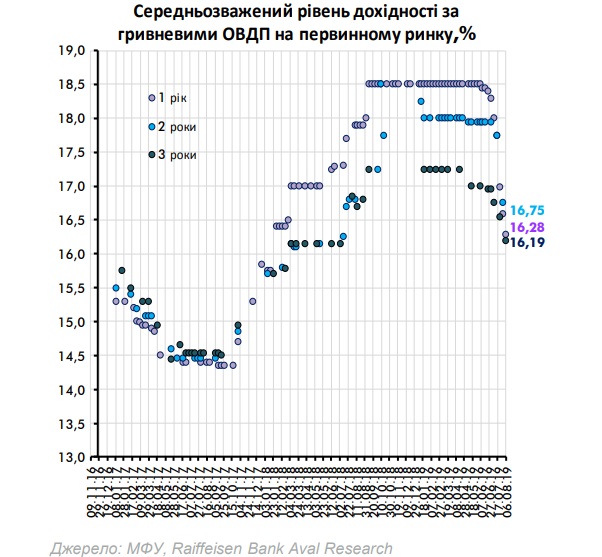

Ще місяць тому «найкоротші» облігації строком на 3 і 6 місяців розміщалися із дохідностями 16,50% і 16,52%. А вже на початку серпня їх розміщували на рівні 17,44% і 17,94% — вони втратили, відповідно, 0,94% і 1,42%.

1-річні та 2-річні державні облігації у липні також втратили 2,02% і 1,2% відповідно. Що стосується довгострокових цінних паперів, то 3-річні облігації на останніх аукціонах торгувалися із дохідністю 16,19%. А ще 5,5-річні облігації було розміщено 30 липня на рекордні 10,1 млрд грн. Їх прибутковість знизилася несуттєво — з 15,85% місяць тому до 15,50%.

Прибутковості за паперами усіх строків на вторинному ринку ОВДП у червні знизилися більш ніж на 1% кожна. Істотне зниження — понад 1,5%, відбулося на середині кривої, по одно- та дворічним паперам. Прибутковості ОВДП з погашенням 0,5 і 3 роки знизилися не так істотно — більше, ніж на 1%.

.jpg)

Щодо середньострокових паперів, спостерігалося значне звуження спредів на 0,4-0,7 грн. В той же час за короткостроковими облігаціями спреди звузилися на 0,05 грн. Це пов'язано із тим, що рівень попиту-пропозиції на облігації з середніми термінами обігу стабілізувався.

Курс гривні у липні також зміцнився, і зараз коливається у діапазоні 25,10-25,30 (у порівнянні з 25,60-25,66 у червні). Ліквідність банківської системи України в цілому залишається на достатньо високому рівні, а український ринок облігацій продовжує поступове зниження дохідностей. Частка нерезидентів зростає і вже досягла 10,8% — проти 0,8% на початку року.

.jpg)

Збільшення попиту на ОВДП у липні пов'язане зі стабільною макроекономічною та макрофінансовою ситуацією та послідовними діями Мінфіну щодо залучення позик. А також із запуском лінка з міжнародним депозитарієм ClearStream.

Ключові причини втрати нерезидентами інтересу до покупки ОВДП

1. Зниження апетиту інвесторів до ризику і відтік інвестицій з активів країн, що розвиваються, зокрема, на тлі негараздів в Аргентині та Гонконгу. А також зростання ризику розгортання світової економічної рецесії.

2. Істотне зниження ставок залучення на тлі сильного зміцнення курсу гривні знижує інвестиційну привабливість ОВДП. Тим більше, ймовірність девальвації зростає.

3. Певна раціональність є у рішенні відкласти покупки до моменту формування уряду, після чого можна буде точніше оцінити інвестиційні ризики.

4. У серпні інвестиційна активність на світових ринках традиційно знижується.

5. На останніх аукціонах не пропонувалися до розміщення досить «довгі» папери терміном на 5-6 років, які раніше користувалися особливим попитом.

Фактори, які можуть відновити попит з боку нерезидентів

1. Тренд на зниження ключових ставок в США та ЄС якоюсь мірою буде підтримувати апетит інвесторів до ризику. Тому на тлі більш турбулентних ринків країн, що розвиваються, є імовірність зберегти інтерес інвесторів до українських фінансових інструментів.

2. Ослаблення курсу гривні.

3. Формування технократичного уряду, збереження політичної стабільності, інтенсифікація структурних реформ і відновлення співпраці з МВФ.

4. Можливо, нерезиденти будуть більш охоче «входити» в 5-ти і 6-ти річні папери, якщо у майбутньому такі будуть запропоновані до розміщення.

Але в цілому не варто очікувати того буму, який спостерігався у попередні місяці. Політична і фінансова турбулентність у світі зростає і фонди, які зазнали збитків у Аргентині і т.д., якийсь час, ймовірно, будуть обережними з нарощуванням портфелів активів країн, що розвиваються.

Джерело:

Мінфін

Коментарі - 19