Наразі максимальна сума, яку компенсує Фонд гарантування вкладів України вкладникам банків-банкротів, не перевищує 200 000 грн. Це обмеження було встановлене ще сім років тому.

27 березня 2019, 10:09

500 000 грн чи 100 000 євро: скільки повинні отримувати вкладники банків-банкротів

Про те, чому і наскільки варто підвищити граничну суму гарантування вкладів в Україні, розповів на ЛІГА.net економіст Центру економічної стратегії Олексій Гаманюк. «Мінфін» публікує скорочений варіант колонки.

В першу чергу необхідно визначитися з функцією граничної суми. Її завдання – зменшити масштаби «набігів на банк», адже люди починають забирати гроші з банку щоразу, як чують погані новини. Як наслідок, навіть «здорові» банки можуть збанкрутувати.

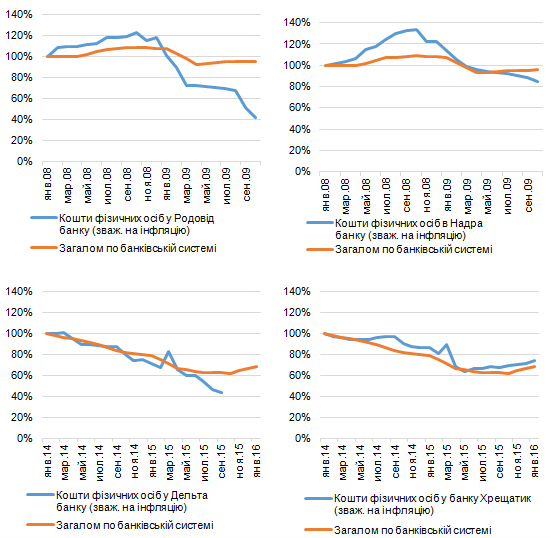

Проте під час останніх двох криз такі гарантії від «набігів на банки» не рятували. Надра банк, Родовід банк, Дельта банк, Банк Хрещатик та інші – яскраві тому приклади.

У кризу 2008-2009 років на рекапіталізацію банків Україна витратила 5% ВВП. А під час кризи 2014-2015 років -14% ВВП. Для порівняння: військові витрати України у 2015 році склали 4% ВВП.

Зараз обговорюється кілька варіантів підвищення гарантованої суми. Аби вкладники українських банків почували себе спокійніше, дехто вважає необхідним збільшити її до 500 000 грн. Є і більш радикальні варіанти: наприклад, гарантувати вкладникам депозити у межах 100 000 євро, як у європейських країнах.

Граничну суму гарантування востаннє встановлювали у вересні 2012 році. Із тих часів до кінця 2018 року інфляція склала 150%. Тож якщо у 2012 році за 200 000 грн можна було купити 1/3 квартири в Києві за медіанною ціною, то у 2018 р – лише 1/10. Якщо збільшити граничну суму гарантування на інфляцію, то отримаємо 500 000 грн.

Де взяти кошти на збільшення виплат

Можливості є, адже у 2018 році банківська система вперше за останні п'ять років знову стала прибутковою. Загальний обсяг прибутку банків склав 21,7 млрд грн. Це означає, що банки зможуть платити помірні внески до Фонду гарантування вкладів, якщо гранична сума гарантування буде підвищена до 500 000 грн.

Наразі внески банків складають 0,5% за гривневими депозитами та 0,8% — за валютними. За даними НБУ, в середині 2012 року на один банк припадало 1,9 млрд грн депозитів фізичних осіб, а станом на кінець 2018 року – 6,6 млрд грн. Номінальний обсяг депозитів з часів останнього підвищення граничної суми гарантування вкладів зріс більш, ніж втричі.

Відкрити депозитний вклад на вигідних умовах

Водночас підвищувати суму понад 500 000 грн не варто. Дійсно, у Європейському союзі гранична сума гарантування складає 100 000 євро. Проте банківська система України показує успішні результати лише перший рік після кризи, тож і внески до Фонду для українських банків варто збільшувати помірно. До того ж рівень доходів і заощаджень в Україні набагато нижчий, ніж в ЄС.

Низька гранична сума гарантування – не єдиний недолік поточної системи. Однозначно потрібно зменшити час від банкрутства банку до початку виплат з 20 днів до 7. Також треба запобігати «моральному ризикові», коли вкладники не зважають на ризики банку, оскільки їм гарантують повернення коштів. Варто переглянути і механізм реалізації активів збанкрутілих банків.

Джерело:

Мінфін

Коментарі - 40