Цього тижня Нацбанк прийматиме рішення щодо облікової ставки, яка з вересня 2018 року залишається незмінною — 18%.

11 березня 2019, 14:13

Чи ризикне НБУ знизити облікову ставку

Питання облікової ставки НБУ загострюється перед входженням України в виборчий період. З одного боку, зниження цього показника дозволить зменшити вартість кредитних ресурсів для підприємців та стимулювати економіку, з іншого боку — призведе до падіння відсоткових ставок за депозитами і буде вже не так ефективно стримувати інфляцію.

Про чинники, які впливатимуть на рішення НБУ, та чи ризикне регулятор змінити облікову ставку перед виборами, розповів президент інвестиційної групи «Універ» Тарас Козак.

11 березня, починається ”монетарний тиждень” Нацбанку. Цього тижня відбудуться засідання Комітету з монетарної політики (КМП) Національного банку та засідання Правління НБУ з питань монетарної політики. На обидвох засіданнях фахівцями та керівництвом нашого центробанку аналізується макроекономічне становище в Україні та в світі, обговорюються ризики і загрози для національної валюти, фінансової системи та економіки країни, встановлюється ключова — облікова ставка Національного банку.

Облікова ставка Нацбанку стала грати суттєву роль в економіці України зовсім недавно, буквально 3 роки тому. Основною причиною став дизайн реалізації монетарної політики, який щільно ”прив‘язав” номінальну облікову ставку до ціни залучення та розміщення короткострокового гривневого ресурсу Національним банком.

Так, ставка за депозитними сертифікатами овернайт на 2 в.п. нижча за облікову, і на ті ж 2 в.п. дорожче за облікову ставку Нацбанк надає ліквідність всім бажаючим банкам. Також, щодватижні центробанк проводить тендери з залучення та розміщення гривневих коштів банкам на термін до 2 тижнів. Таким чином, НБУ визначає коридор ставок, у якому коливаються короткострокові міжбанківські кредити.

Наразі облікова ставка НБУ зафіксована на досить високому рівні — 18% річних, і не змінювалася з 6 вересня 2018 року. На минулому засіданні комітету з монетарної політики лише один учасник висловився за необхідність знизити ставку до 17.5% річних, інші вважали за краще не чіпати її.

Що буде ухвалено цього тижня?

Складно давати точний прогноз, бо самі учасники комітету і члени Правління Нацбанку не мають права коментувати макроекономіку протягом тижня до ухвалення рішення. А показники, на які вони спиратимуться, не дають чіткої підказки.

З одного боку:

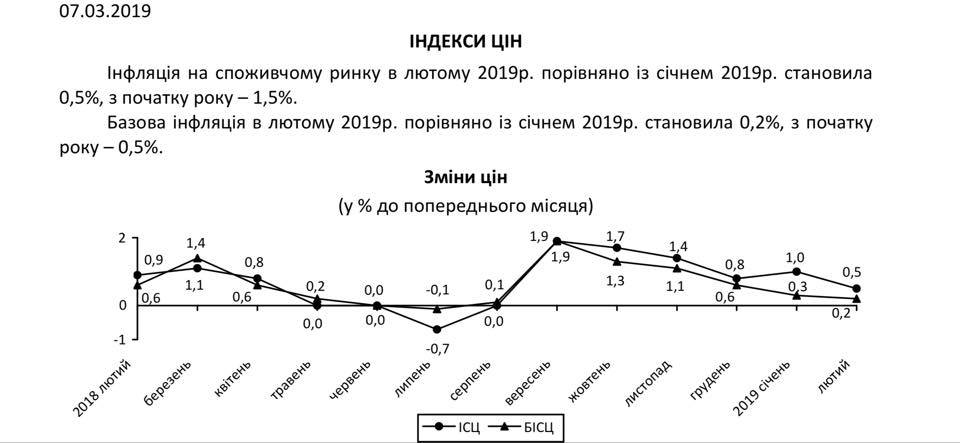

Споживча інфляція (ІСЦ), основний показник, який тарґетує НБУ, трохи зменшилася і у річному вимірі становить 8.8% (на момент минулого засідання 31 січня 2019 — 9.8%). Ще краще вів себе Базовий ІСЦ, тобто, інфляція, очищена від шоків адмінрегулювання — падіння БІСЦ з 8.7% до 7.7% річних.

Від минулого засідання суттєво зріс курс гривні до іноземних валют. Зокрема, курс НБУ нацвалюти до долара виріс з 27.75₴/$ до 26.48 ₴/$ (долар втратив понад 1 грн 27 коп). До євро гривня згідно з курсом НБУ виросла з 31.72₴/€ до 29.94₴/€. На міжбанку євро ще дешевший — 29.62₴/€.

Гривня стала більш привабливою валютою для міжнародних спекулянтів, зокрема, через високу дохідність державних паперів. Мінфін змушений платити високі відсотки за гривневими ОВДП (18-19.5%%), бо дешевше банки — найбільші інвестори — не куплятимуть. Лише зниження облікової ставки Нацбанком зменшить дохідность держпаперів.

Падіння промислового виробництва на 2.9%, зафіксоване Укрстатом у січні цього року, теж незримо тиснутиме на чиновників Нацбанку, вимагаючи пониження ставки.

З іншого боку:

Інфляція є ще доволі високою. Значно вище цільового показника на 2019 рік (5% річних +/- 1 в.п.).

Посилилися ризики неотримання Україною наступного кредитного траншу МВФ через вилучення антикорупційної статті про незаконне збагачення із Кримінального кодексу. Корупційні скандали навколо «УкрОборонПрому» і причетності до них вищого керівництва країни не додають нам очків.

Загострення політичної боротьби аж до вуличних зіткнень з поліцією також не сприяє зниженню облікової ставки НБУ.

Вище наведено далеко не вичерпний перелік чинників, які вливатимуть на рішення Правління НБУ, адже ще є імміграційні загрози, проблема з транзитом російського газу з 2020 року, охолодження світової економіки і ще довга низка потенційних проблем. Тим цікавіше буде побачити рішення Нацбанку і почитати його обґрунтування.

Автор:

Джерело:

Мінфін

Коментарі - 24