Из постановления Национального банка, которое ограничивает множество валютных операций, очевидно, что главной целью регулятора не является полное ограничение оборота валюты в стране. Безналичных клиентских валютных операций ограничения практически не коснулись.

12 вересня 2014, 18:08

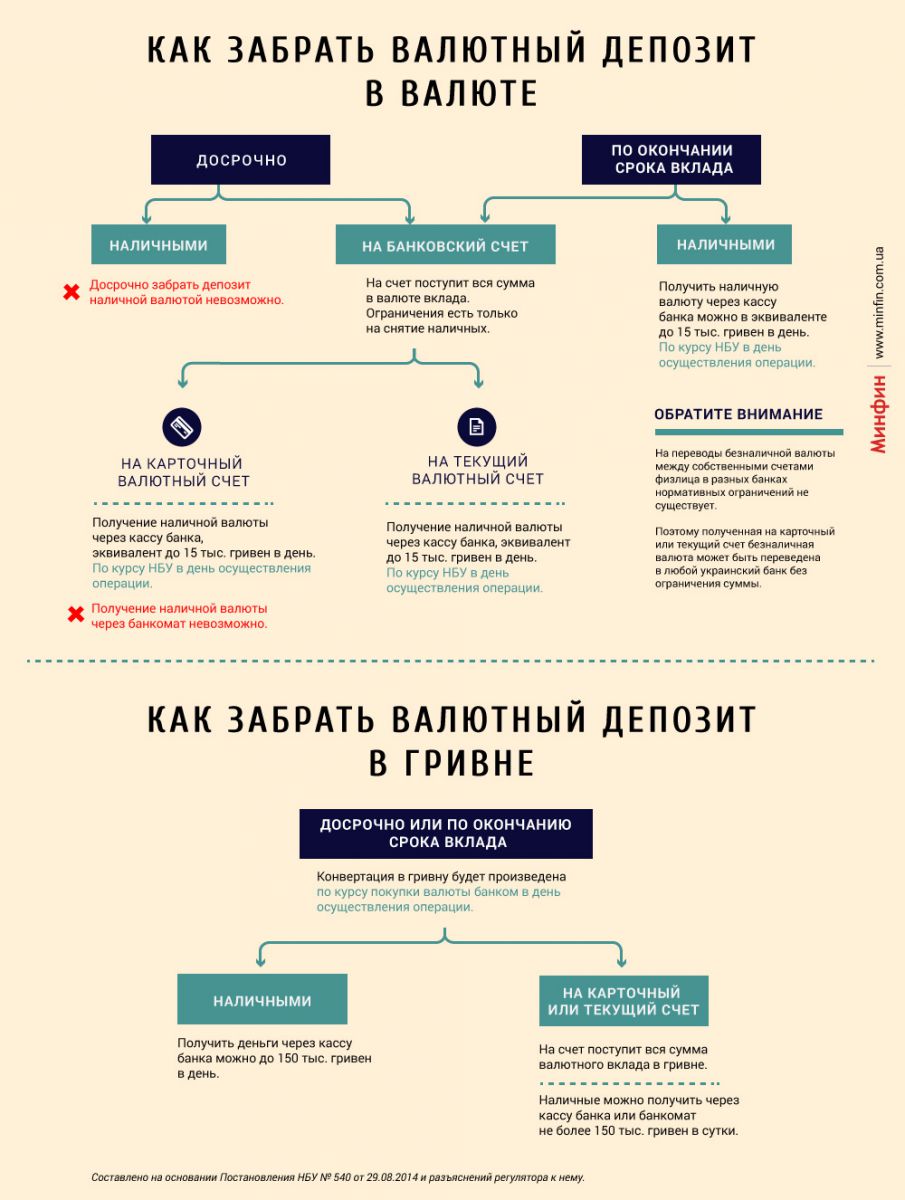

Как забрать валютный депозит

Главная цель мер, предпринятых НБУ — остановить «вынос» вкладчиками долларовой наличности или евро из банковской системы, которая перекочует под матрасы. Кроме того, снижается мотивация к досрочному снятию валютных депозитов, ведь в таком случае их можно получить лишь в гривне.

Система ограничений НБУ построена таким образом, что наличные можно получить либо исключительно в гривне, либо в валюте, но малыми порциями.

Таким образом, можно дать общую рекомендацию тем, кому сейчас не нужны наличные доллары или евро «кровь из носу»: если вы уверены в своем банке — просто продлевайте срок депозитного валютного договора. Многие банки при продлении договора дают еще и бонус к стандартной ставке. Такое решение выгодно вдвойне. Во-первых, вы не теряете свою валюту, поскольку рано или поздно ограничения будут сняты, как только ситуация в стране нормализируется. Во-вторых, можно будет хорошо заработать еще и на процентах — ставки по валютным депозитам сейчас на пике. А за большой суммой вклада не придется бегать несколько раз.

Вариант номер два: если не уверены в безоблачном будущем банка, в котором сейчас лежит ваша валюта, снимайте ее на валютный текущий или карточный счет (их открытие — сущие копейки и пара дней времени) и «безналом» переводите в тот банк, которому доверяете больше. На переводы безналичной валюты между собственными счетами в разных банках нормативных ограничений не существует.

Важно помнить одно: в неспокойные времена нельзя принимать скоропалительных эмоциональных решений, которые касаются финансов.

Джерело:

Мінфін

сторінку переглядає

1 незареєстрований відвідувач.

Коментарі - 72