Страх упустити зростання ринку акцій переважає над побоюванням втратити гроші. Таку думку висловив мільярдер і співзасновник інвестиційної компанії Oaktree Capital Management ($125 млрд у керуванні) Говард Маркс виданню Barron's. Короткий виклад інтерв'ю наводить ProFinance.

10 грудня 2020, 17:04

Мільярдер пояснив, чому зараз краще не купувати акції

Погана комбінація факторів

Останніми роками на ринку домінували відразу декілька факторів невизначеності: макроекономіка, політика і геополітика. Більшість активів пропонували низький, за історичними мірками, очікуваний прибуток, були дорогими або переоціненими, а багато людей були змушені брати на себе підвищені ризики, щоб отримати хороший прибуток в умовах низької дохідності.

Це — погана комбінація факторів, яка зробила ринки вкрай уразливими перед обличчям можливих шоків.

Спалах пандемії коронавірусу в березні обрушив ринки і зупинив ризиковані інвестиції. Після цього очікуваний прибуток знову зріс, і лише деякі активи залишилися оціненими справедливо.

Читайте також: На яких вкладеннях інвестори заробили найбільше цього року

Хто винуватець загальної ейфорії

ФРС та Мінфін США швидко прийшли на допомогу, виділивши гроші в рамках грошово-кредитної і фіскальної політики, і до кінця березня ринки почали відновлюватися. Сьогодні ми повернулися туди, де були рік тому: до невизначеності, низького очікуваного прибутку і справедливо оцінених/переоцінених активів.

Люди знову змушені брати на себе підвищені інвестиційні ризики, а ми в Oaktree Capital Management зайняли обережну позицію. Це — не та обстановка, в якій варто купувати обома руками.

Сьогодні страх упустити зростання ринку акцій переважає над побоюванням втратити гроші. Якщо люди готові до підвищених ризиків та агресивно купують, то на ринку не залишається привабливих об'єктів для інвестування. Вони з'являються тоді, коли люди біжать від ризику і продають за низькими цінами. Але політика нульових ставок ФРС породила загальну ейфорію..jpg)

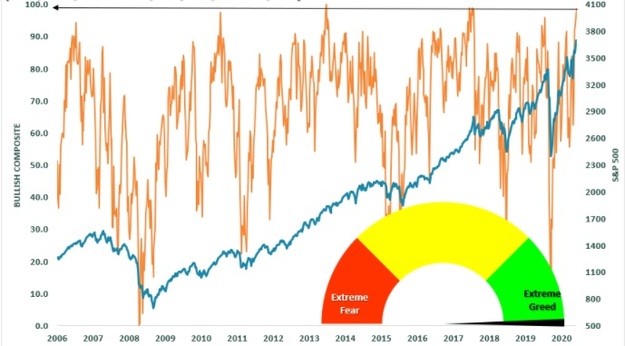

Графік відображає динаміку індексу S&P 500 (блакитним) та індикатора страху/жадібності (помаранчевим, розраховується на основі динаміки VIX, співвідношення «пут/колл», співвідношення биків/ведмедів в опитуваннях тощо). Джерело: Real Investment Advice

Сьогодні всі класи активів (трежеріс, високоякісні облігації, високоякісні акції, високодохідні облігації, агресивні акції і приватні компанії) справедливо оцінені відносно один одного, і всі вони пропонують низьку очікувану дохідність.

Читайте також: Які акції найчастіше купують українські інвестори

Коментарі - 5