Витрати України на війну, які уряд не може закривати за рахунок міжнародної фінансової допомоги, постійно зростають. Вже з кінця весни посадовці говорять про те, що до кінця року, залежно від подальшої інтенсивності воєнних дій, доведеться додатково знайти від 400 млрд до 500 млрд гривень, або близько $10−12 млрд. Як зібрати цей ресурс на внутрішньому ринку за допомогою ОВДП?

15 серпня 2024, 14:30

Гривневі ОВДП: як зібрати 300 мільярдів, не вмикаючи друкарський верстат

Основних джерел покриття цих витрат може бути три:

1. Підвищення податків і зборів, яке вже розпочалося. Так, із 1 вересня зростуть акцизи на пальне. На черзі — масштабніші поправки до Податкового кодексу, які депутати планують розглянути після виходу з канікул. Однією з головних новацій відповідного законопроєкту (№ 11416) є суттєве підвищення військового збору.

2. Міжнародна адресна військова допомога. Її обсяг здебільшого залежить від таланту переговорників наших дипломатів та політиків, а також від успіхів наших військових на фронті.

3. Випуск та продаж нових обсягів ОВДП та військових облігацій.

Теоретично покриття бюджетного дефіциту можливе і за допомогою «друкарського верстата». Але НБУ та уряд запевняють, що це найгірший варіант, який до того ж суперечить домовленостям із МВФ. Тому цей сценарій поки що не розглядається, як робочий.

А ось підвищення обсягів продажу ОВДП є цілком реальним варіантом, реалізацію якого має забезпечити Мінфін і, опосередковано, Нацбанк, який і зараз активно допомагає уряду в цьому питанні. Зокрема, встановлюючи нормативи резервування для банків та дозволяючи їм частково виконувати їх за рахунок придбання ОВДП.

.jpg)

Із потенційних покупців наших гривневих держоблігацій можна виділити:

Іноземців: наразі вони є малоактивними, і здебільшого поступово виходять із цього активу.

Банки та бізнес. Перші купують папери собі в портфель для покриття резервів і торгівлі на ринку, а другі — як ліквідну заставу під майбутні кредити і як інструмент заробітку на вільних ресурсах.

Населення. Тільки в банках у громадян та ФОП знаходиться еквівалент понад 1,2 трлн гривень. Проте поки що приватні інвестори, які мають «живі» гроші, виявляють недостатню активність у придбанні паперів, порівнюючи з іншими категоріями потенційних покупців.

НБУ. З початку війни регулятор уже викуповував цінні папери держави собі в портфель, переважно для покриття дефіциту бюджету. У 2022 році він купив у Мінфіну облігацій на 400 млрд гривень, тобто практично провів емісію на цю суму. Внаслідок цього гривня девальвувала майже на 30%.

З огляду на позицію іноземних інвесторів та небажання НБУ цього разу вирішувати проблеми бюджету за допомогою емісії, головними потенційними покупцями нових обсягів облігацій є банки, бізнес та населення.

І ось тут починається найцікавіше, оскільки завдання цих потенційних інвесторів та Мінфіну, як продавця облігацій, є абсолютно різними.

Як Мінфіну вдавалося знижувати дохідність ОВДП

Трохи статистики: за даними депозитарію НБУ, за січень-липень 2024 року уряд залучив від розміщення ОВДП на аукціонах понад 289 млрд грн в еквіваленті: 203 846,6 млн грн, $1 456,6 млн і 670,8 млн євро.

На погашення за внутрішніми борговими державними цінними паперами за цей період спрямовано 113 935,8 млн грн, $1 126,6 млн 841,2 млн євро. Протягом січня-липня 2024 року запозичення Мінфіну на внутрішньому борговому ринку на 96 087,2 млн грн в еквіваленті перевищували виплати за ОВДП, у тому числі в липні — на 27 804,1 млн грн в еквіваленті.

Роловер вкладень в облігації (перевкладання інвесторами коштів у нові папери після погашення раніше куплених) за січень — липень становить 135% у всіх валютах за поточним офіційним курсом.

При цьому Мінфін поступово знижує їхню дохідність, щоб заощаджувати на обслуговуванні. Отримавши 5 серпня кошти від США у вигляді гранту на $3,9 млрд, а 13 серпня — 4,2 млрд євро від Європейського Союзу в рамках Ukraine Facility, чиновники Мінфіну намагатимуться й надалі грати «на зниження». Це точно не сподобається потенційним інвесторам. А залучати Мінфіну гроші до бюджету треба.

Банки можуть скуповувати облігації і надалі

Але й тут є нюанси. Наприклад, банки вже не завжди активно скуповують облігації, вкладаючись в інші операції. Щобільше, вони вже купили майже 43,41% всього їхнього обсягу в обігу, і за законами диверсифікації активів багато хто вже заповнив свої ліміти на ці дохідні інструменти. Особливо, «дочки» іноземців.

НБУ, звісно, може простимулювати підопічних до подальших покупок за рахунок подальших змін у правилах резервування. У цьому випадку фінустанови й надалі їх купуватимуть навіть із мінімально цікавими дохідностями для себе в портфель, щоб виконувати цей норматив.

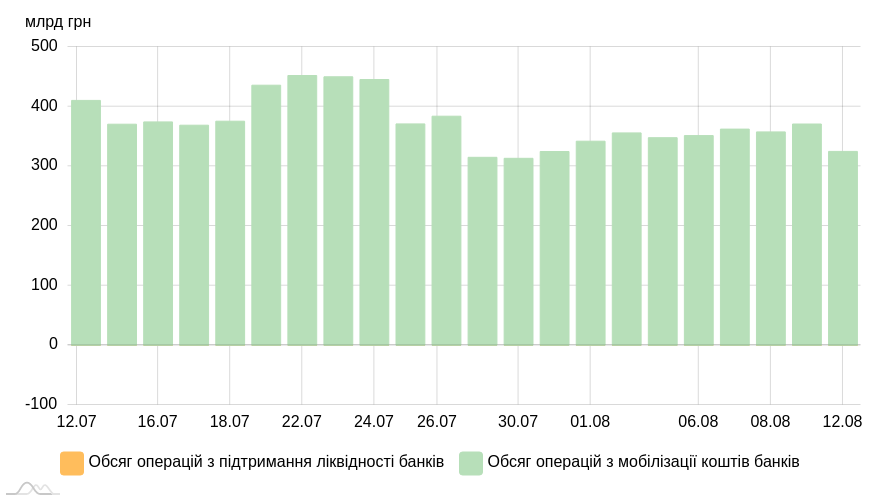

Тим паче, що зайва гривнева ліквідність у системі є. Банки продовжують тримати в депозитних сертифікатах Нацбанку значні кошти, частину яких чиновники Мінфіну дуже хотіли б бачити саме в куплених облігаціях, а не депсертифікатах НБУ.

Обсяг операцій НБУ з регулювання ліквідності банків

Крім цього, одними з найбільших власників ОВДП серед банків є держбанки, з якими уряд майже завжди може порозумітися з питання купівлі держоблігацій.

Невипадково Національний банк з 11 серпня актуалізував перелік бенчмарк-облігацій внутрішньої державної позики, за рахунок яких банки можуть покривати частину обов'язкових резервів. Із переліку виключені ОВДП із ідентифікаційним номером (ISIN) UA4000227045, з огляду на їх планове погашення 07 серпня 2024 року у повному обсязі. І відразу включені ОВДП із ідентифікаційним номером (ISIN) UA4000232177, перше розміщення яких Мінфін здійснив 06 серпня 2024 року.

Такий список бенчмарк-паперів визначається НБУ, з огляду на пропозиції Мінфіну. З 11 серпня він містить одинадцять випусків облігацій. За цими паперами інвесторам на вторинному ринку надалі не варто чекати на особливе підвищення дохідності.

Банки їх купують переважно собі у портфель для покриття нормативу резервування і рідко їх продають. А сам Мінфін під час їх первинного розміщення ставить обмеження на обсяг їх продажу на одному аукціоні, щоб за рахунок конкуренції між банками щодо їх купівлі знижувати дохідність за ними.

НБУ має методи, щоб зацікавити банкірів нарощувати свій портфель ОВДП. Із бізнесом та населенням ситуація складніша.

Від чого залежить активність бізнесу та населення щодо купівлі ОВДП

Компанії станом на 14 серпня вже купили ОВДП на суму 170,15 млрд грн, що в умовах війни і так чимало. Для бізнесу, який використовує ці папери в тому числі для заробітку, вкладаючи тимчасово вільні кошти, важливі як дохідність за гривневими ОВДП (особливо короткими), так і їхня ліквідність.

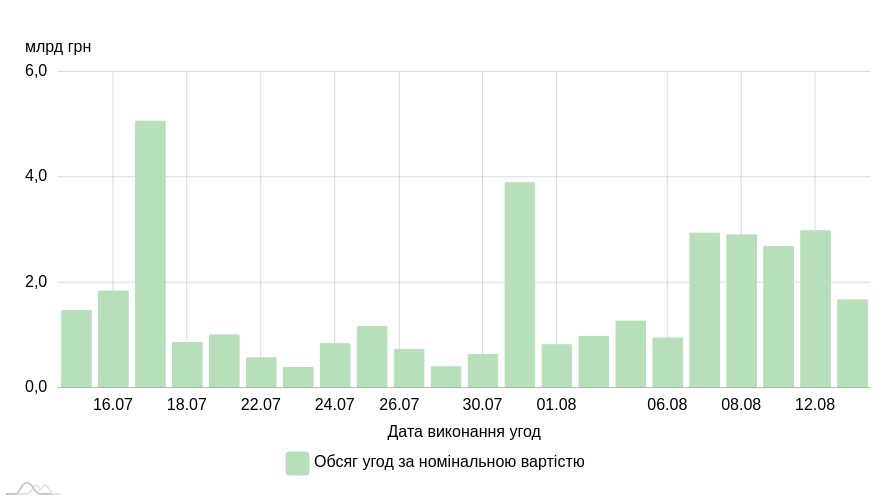

А обсяги торгівлі облігаціями на вторинному ринку поки що досить скромні, порівнюючи з обсягами облігацій в обігу. Наприклад, станом на 14 серпня в обігу знаходилися облігації на загальну суму 1 663,53 млрд грн. При цьому обсяг щоденних торгів на вторинному ринку рідко перевищує навіть скромні 5 млрд гривень в еквіваленті, тобто не більше 0,3% від усіх облігацій в обігу.

Вторинний ринок ОВДП (UAH)

Тому, якщо Мінфін активно наповнюватиме ринок новими обсягами облігацій і при цьому активно знижуватиме їхню дохідність, це посилить падіння ліквідності на ринку за ОВДП. Що означає можливі додаткові відсоткові ризики для клієнтів, яким їх періодично продавати на вторинному ринку без особливих втрат у дохідності.

У результаті Мінфін не повинен особливо притискати дохідність за цим інструментом. Інакше, він ризикує втратити цих покупців облігацій, не кажучи вже про необхідність розширення кола покупців ОВДП серед бізнесу.

Ще складніша ситуація з населенням: люди, як і раніше, якщо й користуються інвестиційними дохідними інструментами з фіксованою дохідністю, то переважно обирають депозити в банках. Хоча після зниження банками дохідності вкладів на тлі зростаючої інфляції і перспективи підвищення податків із відсоткових доходів гривневі депозити в банках стають уже не такими привабливими для громадян, як раніше.

На цьому тлі головною перевагою ОВДП для населення залишається відсутність оподаткування. Це найважливіший козир Мінфіну у боротьбі за залучення коштів громадян саме в облігації, порівнюючи із вкладами у банки.

Але якщо чиновники перестараються щодо зниження дохідності за гривневими ОВДП, а рівень офіційної інфляції перевищить спрогнозовані НБУ і МВФ «вище 8%» у 2024 році, громадяни традиційно почнуть йти в купівлю валюти, а не вкладатися в нові покупки облігацій.

При цьому кошти населення є головним джерелом неемісійного фінансування додаткових військових витрат. І від того, як і що Мінфін зможе запропонувати фізособам за ОВДП, багато в чому залежить вирішення цього питання.

Як зацікавити населення та бізнес вкладатися в ОВДП

Збільшення воєнних витрат вимагатиме активнішої роботи Мінфіну з додаткового розміщення облігацій до кінця 2024 року. За моїми розрахунками, для покриття всього обсягу додаткових витрат без залучення Нацбанку як покупця (тобто без емісії) Мінфіну потрібно, окрім роловера паперів, що погашаються, забезпечити ще й додаткове розміщення ОВДП на суму від 200 млрд до 300 млрд гривень.

Решту (для покриття всієї додаткової діри бюджету в 400−500 млрд гривень) держава закриватиме за рахунок підвищення податків, зборів, а можливо ще й додаткової адресної військової допомоги західних партнерів.

Часу до кінця року залишається дуже мало. Тому питання дохідності ОВДП, їх ліквідності, обсягів первинного та вторинного ринків облігацій має залишитися найважливішим для чиновників.

Із цих «від 200 до 300 млрд гривень» близько 100 млрд гривень можуть дати самі банки за рахунок перевкладання зайвої ліквідності з депсертифікатів НБУ в ОВДП, але не більше. Адже необхідність закриття гепів та диверсифікації дохідних активів для правильного ведення банківського бізнесу ніхто не скасовував.

Обсяги в межах від 30 до 60 млрд гривень може дати бізнес за умови вигідних ставок дохідності за ОВДП та максимально ліквідного вторинного ринку. Решту, в межах до 140−170 млрд гривень в еквіваленті, можна залучити у населення. Але, знову ж таки, за грамотної пропозиції різних ОВДП за термінами та дохідністю, з побажаннями громадян щодо термінів розміщення ними своїх коштів у військових реаліях.

Поки що фактично Мінфін намагається тримати свої ставки дохідності (з огляду на відсутність оподаткування) дещо вище за «чисті» депозитні ставки за гривневими вкладами в банках. Але при цьому кошти залучаються на триваліший період (від 1 до 3,6 років на первинному ринку), ніж у разі розміщення на депозиті. Фінансисти пропонують вкладникам строкові вклади здебільшого від 3 місяців до 1 року з можливістю вибору термінів виплати відсотків (щомісяця, наприкінці терміну, авансом).

Можливість вибору термінів депозиту та сплати за ним відсотків є перевагою цього банківського продукту (особливо за короткими депозитами у моменти зростання споживчих цін), порівнюючи з ОВДП, де сплата доходу відбувається зазвичай раз на півроку, і за цей час купівельна спроможність суми доходу може суттєво «схуднути» через зростання цін.

Тож, Мінфіну треба повертатися хоча б до практики розміщення облігацій з термінами на 6−9 місяців та сплатою відсотків раз на квартал. Це привабить тих потенційних покупців, кого не влаштовує поточний піврічний період виплати доходу за ОВДП.

Не менш важливе питання — дохідність держоблігацій.

Враховуючи податки з відсоткового доходу «чистими», дохідність гривневих депозитів у банках:

- на 3 місяці — 10,46% річних,

- на 6 місяців — 10,34% річних,

- на 9 місяців — 10,38% річних,

- на 1 рік — 10,33% річних.

Мінфін на первинному ринку ОВДП зараз дає такі дохідності (практично «чисті», оскільки немає оподаткування):

Тобто банки-первинні ділери купують ці папери з такою дохідністю у Мінфіну на аукціонах. А ось на вторинному ринку (громадяни та бізнес можуть купувати ці папери лише на вторинному ринку) дохідність, з урахуванням комісій банків та фінкомпаній, буде на 1,5−2,5% нижчою.

Читайте також: Гривня девальвує: що змінити у своєму портфелі інвестицій

Таким чином, чиста дохідність для потенційних покупців ОВДП буде:

- терміном на 1 рік — близько 12%-13% річних,

- на 2 роки — близько 14% річних,

- на 3,6 роки — близько 15% річних.

Це вище за «чисту» дохідність за гривневими вкладами на 1%-2% річних.

Якщо Мінфін хоче збільшити обсяги розміщення ОВДП за рахунок залучення коштів населення та бізнесу, то йому потрібно припинити знижувати дохідність на первинному ринку, тому що це автоматично суттєво зрізає дохідність для цих груп інвесторів на вторинному ринку, і в результаті скорочує їх потенційні обсяги вкладень у даний інструмент.

Крім того, Мінфіну давно вже час зробити продукт за ОВДП у гривні, «прив'язаний» до динаміки офіційного курсу гривні до долара або до євро. Це додасть валютних ризиків для держави, але натомість залучить ту частину українських інвесторів, яка зараз на побоюваннях подальшої девальвації гривні не вкладається у гривневі облігації.

Оперативне впровадження перерахованих заходів дозволить скоротити ризики недофінансування армії, спрямувати частину вільної гривневої ліквідності банків, населення та бізнесу на покриття військових потреб держави без ризику емісії гривні, знизить тиск на курс із боку тих людей, які зараз активно скуповують валюту, а також приберуть додаткові інфляційні ризики. І в результаті — від цього виграють усі.

Автор:

Коментарі - 76