Багато європейців не надто добре знаються на фінансах і далеко не всі вміють накопичувати та інвестувати. Наприклад, акції, облігації чи вкладення в інвестфонди мають, загалом, лише 24% жителів ЄС. І все ж таки Україні є чому повчитися у європейців, про це розповів економіст Ярослав Романчук.

14 серпня 2023, 15:49

Кожен 6 європеєць не має заощаджень: до чого тут Україна

Фінансова грамотність у країнах ЄС: відмінники та двієчники

У липні 2023 р. було опубліковано результати опитування Flash Eurobarometer 525 «Моніторинг рівня фінансової грамотності в ЄС». Отримано цікаві дані, що проливають світло як на економіку країн Євросоюзу, так і на електоральну поведінку населення.

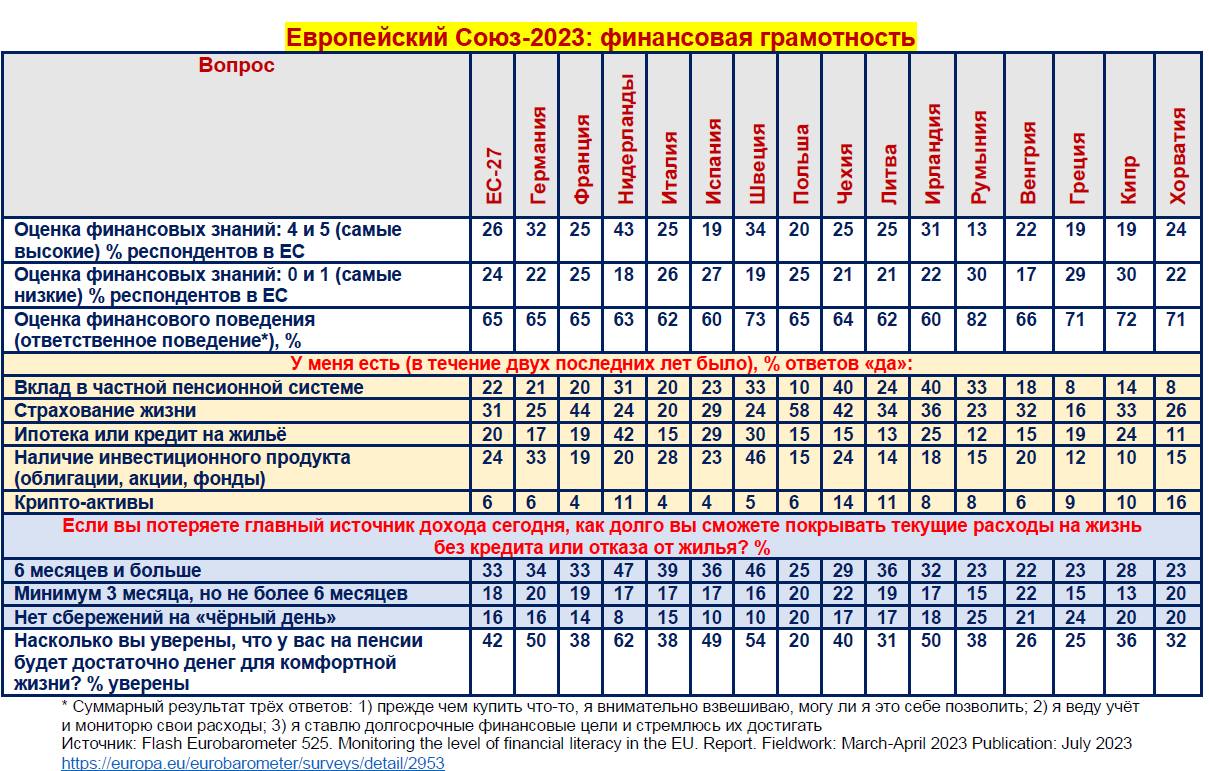

Лише 52% жителів країн ЄС вважають свої знання у сфері фінансів середніми, порівнюючи з іншими дорослими своєї країни. 25% відповіли, що їхні знання фінансів «досить високі», а 5% — що «дуже високі». 12% респондентів оцінили свої знання як «досить низькі» і 4% — як «дуже низькі».

Фінансова грамотність визначається на підставі відповідей на п'ять питань:

- 66% жителів країн ЄС розуміють, що інвестиції з вищою прибутковістю є ризикованішими;

- 65% респондентів дають правильні відповіді на те, як працює інфляція;

- 56% мешканців ЄС розуміють цінність диверсифікації інвестицій;

- 45% опитаних дають правильну відповідь на питання про складний відсоток;

- лише 20% жителів ЄС розуміють зв'язок між ставками відсотка та цінами облігацій.

Оцінка знань фінансів визначається як кількість правильних відповідей на п'ять питань з фінансів. У середньому в ЄС високі оцінки у 26% жителів (4 чи 5 правильних відповідей). У 50% — середні оцінки (2 або 3 правильні відповіді) і у 24% — низькі оцінки (жодної або одна правильна відповідь).

Приблизно у двох із п'яти респондентів у Нідерландах (43%), Данії (40%), Фінляндії (40%) та Естонії високий рівень фінансової грамотності. Найвища частка людей з низькими знаннями фінансів на Кіпрі (30%), в Румунії (30%), Греції (29%) та Португалії (28%).

Дев'ять із десяти респондентів перед купівлею товару/послуги думають про те, чи можуть вони цю покупку собі дозволити. Ті ж 92% ведуть запис своїх витрат. 71% жителів країн ЄС мають довгострокові фінансові цілі і намагаються їх досягати. Оцінка фінансової поведінки розраховується за цими трьома параметрами. У ЄС 65% жителів мають високі оцінки (вони відповідають «так» на всі три питання). У 28% жителів ЄС середня оцінка фінансової поведінки (відповідь «так» на два питання), і у 8% населення країн ЄС низька оцінка (відповідь «так» максимум на одне питання).

Загальна оцінка фінансової грамотності складається з двох компонентів: знання фінансів та фінансова поведінка. У цих двох компонентів однакова вага у загальній оцінці. Вона дається за шкалою від «0» до «10» (найкращий показник). У середньому в ЄС 18% респондентів мають високий рівень фінансової грамотності (оцінки 9 — 10 балів).

У 64% населення середній рівень (оцінки від 5 до 9), а 18% жителів ЄС зафіксовано низький рівень фінансової грамотності (оцінки нижче 5 балів). На країновому рівні найменша кількість людей з високим рівнем фінансової грамотності в Португалії та Латвії — 11%, найбільша — у Данії, Словенії та Швеції — 27%, а також у Нідерландах — 28%.

Приблизно ¾ респондентів впевнено користуються цифровими фінансовими послугами (онлайн-банкінг, оплата через мобільний телефон). У ЄС немає країни, де цей показник був би меншим за 60%, а у Фінляндії — 95%.

Читайте також: 200 гривень — не гроші? — Як почати заощаджувати з мінімальним доходом

Кожен шостий європейець не має заощаджень

Цікаві дані про те, якими фінансовими інструментами володіють європейці:

- 46% жителів ЄС мають страховку (житла або автомобіля);

- 31% європейців мають страховку життя;

- 24% європейців мають інвестиційні продукти (фонди, акції, облігації);

- 22% європейців мають вклад у приватному пенсійному фонді або інший пенсійний фінансовий продукт;

- 20% європейців мають іпотечний кредит або житловий кредит;

- у 14% європейців є споживчі позики;

- 6% європейців мають криптовалюти.

А ось дані про фінансову подушку європейців. Лише 33% жителів країн ЄС зможуть покривати поточні витрати без кредитів та зміни житла понад шість місяців, якщо втратять основне джерело доходів. У 18% європейців фінансова подушка — на 3−6 місяців. 16% жителів ЄС взагалі не мають фінансової подушки. У Хорватії таких 20%, на Кіпрі — 20%, у Польщі — 20%, Угорщині — 21%, Португалії — 21%, Болгарії — 23%, Греції — 24%, Фінляндії — 25%, Румунії — 25%, Латвії — 26%.

Рівень фінансової грамотності у різних країнах Європейського союзу дуже відрізняється. У невеликої групи країн, справді, з державними фінансами все гаразд. У них і на рівні домашніх господарств переважно благополуччя. Сюди входять Нідерланди, Німеччина, Швеція, Естонія, Данія та Ірландія. Зазначимо, що ці країни входять до топ-30 країн світу з економічної свободи, верховенства права та якості інститутів захисту приватної власності.

У них поки що залишається політична культура відповідальних державних фінансів (з натяжкою), жорсткі вимоги до роботи розпорядників чужого, прозорості держфінансів, якості фінансової системи. Але навіть у цій групі лідерів далеко не все безхмарно та приємно. Культура заощаджень перебуває у кризі.

У Німеччині лише 34% населення мають фінансову подушку на понад 6 місяців у разі втрати основної роботи. У Нідерландах таких 47%, Ірландії — 32%, Швеції — 46%, Данії — 42%. А ось у Латвії таких 19%. В Угорщині — 22%, Румунії — 22%, Хорватії — 23%, Греції — 23%, Болгарії — 24%, Польщі — 25%.

Читайте також: Фінансова подушка в умовах війни: скільки грошей тримати та як зберегти

Хто не переймається життям на пенсії

Дуже тривожна оцінка європейцями свого фінансового стану після виходу на пенсію. Лише 41% мешканців ЄС вважають, що у них вистачить грошей на комфортне життя на пенсії. Причому високий рівень впевненості виражають лише 9%.

Найбільшу впевненість у фінансовому благополуччі на пенсії висловлюють мешканці Нідерландів. Таких тут 62%. При цьому мешканці цієї країни активно працюють з приватними пенсійними фондами і мають страховку життя. Кожен п'ятий нідерландець бере участь у роботі фондових майданчиків. Інакше кажучи, пенсійна впевненість мешканців цієї країни — результат їхніх фінансових знань та розрахунку на приватні фінансові інструменти.

Приблизно така ж сама ситуація у Данії. Тут упевнених у своєму пенсійному благополуччі 60%. 52% датчан мають рахунки у приватних пенсійних фондах. 67% датчан мають різні види страховок на додаток до страховки життя, а 35% — інвестують в акції/облігації. Звідси така впевненість.

У групі країн із відносно високим рівнем впевненості у пенсійному благополуччі — Люксембург, Австрія, Швеція, Ірландія та Німеччина. У решті частка впевнених менша за 50%.

У тих країнах, які зберегли домінацію державної пенсійної системи, активну присутність держави у фінансовому секторі, є обмеження на інвестування грошей людьми на міжнародні фінансові майданчики, через що вони отримали майже загальну пенсійну тривогу та занепокоєння. Так, лише 20% поляків упевнені у своєму фінансовому благополуччі на пенсії. В Угорщині таких 26%, Греції — 25%, Латвії — 26%, Болгарії — 28%.

Хибне коло Греції та Кіпру

Особливо відзначимо кейси жертв марксизму та Левіафана у Євросоюзі — Греції та Кіпру. У цих країнах зафіксовано один із найнижчих рівнів фінансової грамотності, у тому числі фінансових знань. На мінімальному рівні знаходиться участь людей у приватних пенсійних фондах. Тільки кожен десятий грек та кіпріот володіє акціями/облігаціями. Гірше у Євросоюзі немає нікого.

Ці країни потрапили до хибного кола. Населення продовжує вірити у казки соціалістів та марксистів, які загнали людей у жорсткі рамки Левіафана. Одержавлення життя домашніх господарств та економіки призвело ці країни де-факто до дефолту. Під гаслами рівності та справедливості відбулося насильство над природними ринковими інститутами, над вільним вибором людей.

Вигодонабувачі такої ситуації — ~3% VIP-розпорядники та споживачі чужого. Їм байдуже, у якому стані державні фінанси та ресурси домашніх господарств. За допомогою тотального державного регулювання, вбудовування у державні інвестиційні та споживчі схеми вони заробляють як на паперах, так і на кризах. Зауважимо, що все це відбувається під парасолькою одного Європейського Союзу.

Чому Україні важливо підвищувати рівень фінграмотності

Економічна грамотність загалом та фінансова грамотність зокрема — критично важливі чинники успіху країни. Для України, в якої вбудований культурний ген протидії авторитаризму, їхня наявність є навіть важливішою, ніж знання формальних інститутів демократії.

Україна на понад 30 років потрапила у залежність від VIP-розпорядників та споживачів чужого. Вони створили токсичну модель Олігархат/Схематоз. Вони цинічно маніпулювали фобіями та радянськими штампами щодо ролі та місця Держави в економіці. Вони годували людей обіцянками та передвиборною умовною гречкою. Вони перетворили країну на безправний безлад із дірявим правосуддям із широко розплющеними очима. Ці очі дивилися виключно у бік тих, хто міг більше заплатити за необхідне для себе рішення. При цьому сотні університетів, тисячі шкіл штампували атестати та дипломи, за якими зяяли страшні порожнечі у сфері економічних, фінансових знань.

Нова Україна, Україна, як Новий Захід, стане можливою лише з початком глибокого перезавантаження знань українців у сфері економіки/фінансів. Немає сумніву, що більшість українців знають, як користуватися інтернет-банкінгом, як отримувати послуги через «Дію». А ось коли йдеться про суть грошей, природу інфляції, параметри функціонування фінансового ринку, українці стають легкою здобиччю популістів, політичних шахраїв та інфоциган.

Ще гірші справи з розумінням функцій і повноважень держави. Українців переконали, що гроші та фінанси — це надто складні явища, щоб довірити приватному бізнесу, передати в управління вільному ринку. Цю токсичну брехню вселяли саме ті, хто є вигодонабувачем інфляції, девальвації, жорстких обмежень на переміщення капіталу та валютні операції.

Ані демократія, а ні членство в Європейському Союзі автоматично не підвищують рівень фінансової грамотності. Тому, чим раніше українці почнуть подолання цього гострого дефіциту, що дістався від радянського минулого, тим успішнішим буде післявоєнний розвиток. Чим довше ми залишатимемося в пастці економічного/фінансового невігластва, тим вищими будуть ризики потрапляння в пастки чергових популістів, бариг та інших мисливців за чужими грошима.

Коментарі - 26