Нацбанк хоче зберегти рівень облікової ставки та, водночас, стимулювати банки купувати ОВДП замість депозитних сертифікатів. Крім того, регулятор хоче створити умови, за яких вкладники розміщували б гроші на депозитах. Як можна досягти поставлених цілей, у колонці для Liga розмірковує Олександр Паращій, керівник аналітичного відділу Concorde Capital.

14 лютого 2023, 12:13

Як змусити банки платити більше власникам депозитів

Якими є нинішні умови

Нинішні умови — це:

- 23% — ставка за депозитними сертифікатами, яку встановлює НБУ і яка прив’язана до облікової ставки НБУ.

- Норма резервування поточних рахунків населення (тобто відсоток поточних рахунків, який банк не може нікуди інвестувати) становить 10% сьогодні й зросте до 20% із 11 березня.

- 18,5% — ставка за річними ОВДП на первинних розміщеннях.

Що можуть робити банки та регулятор

- Різниця між ставками строкового депозиту та поточного рахунку (D), яка могла б стимулювати людей покласти гроші на строковий депозит, дорівнює 10%. Отже, банки можуть пропонувати клієнтам перевести кошти з поточних (карткових) рахунків у строкові депозити. Тоді їм доведеться за такими депозитами платити премію D = 10% від суми вкладів.

- Кредитування відсутнє, тож банки вкладають свої гроші або в депозитні сертифікати, або в ОВДП.

- Кошти зі строкових депозитів банки можуть повністю вкласти в депозитні сертифікати або ОВДП.

- Банки можуть вкладати лише частину (1-R, що нині дорівнює 80%) від поточних рахунків у ДС або ОВДП. Інші кошти лежать без діла і не заробляють відсотків.

- Банки можуть вкладати в ОВДП лише ті кошти населення, які вони розмістили на строкових депозитах.

Водночас, Нацбанк може керувати лише ставками за депозитними сертифікатами та нормою резервування R. Неринкові важелі впливу на банки ми відкидаємо.

Читайте також: НБУ змусив банки полювати за грошима населення

Якою є оптимальна поведінка банків

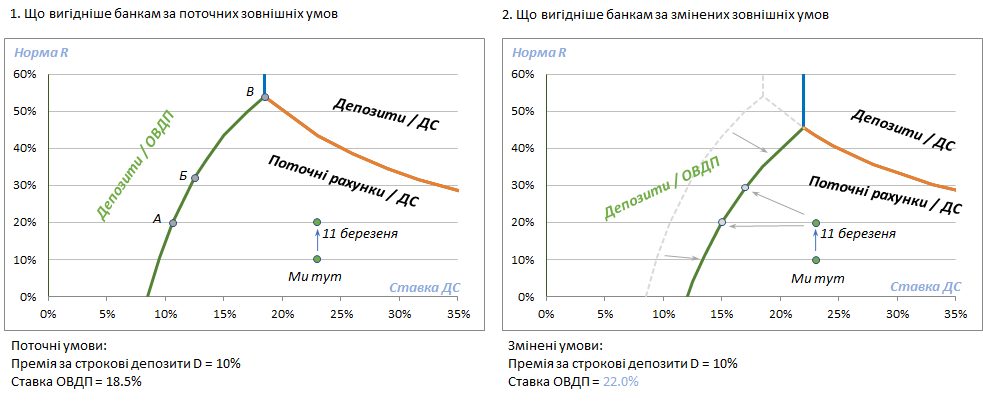

З огляду на такі умови і припущення, виводимо на графіку 1 три зони, які визначають оптимальну поведінку банків, залежно від розміру тих параметрів, на які НБУ може впливати: ставки депозитних сертифікатів та норми резервування R.

Зелена точка «Ми тут» перебуває глибоко в зоні «Поточні рахунки/депозитні сертифікати». Тобто банкам вигідно тримати кошти населення на поточних/карткових рахунках та купувати депозитні сертифікати. Але ж НБУ хоче, щоб банки діяли так, як у зоні «Депозити/ОВДП», — тримали кошти населення на строкових депозитах та купували ОВДП.

Читайте також: Мінфін обкатав нові ОВДП: як зміниться ринок держоблігацій

Як це відповідає очікуванням НБУ

Зелена точка може потрапити до бажаної для НБУ лівої верхньої зони, якщо:

1. Магомет піде на гору

Тобто Нацбанк сам перемістить зелену точку до потрібної зони, лівіше зеленої кривої. Цього, наприклад, можна досягти, зменшивши ставку за депозитними сертифікатами до 10,6%, якщо норма R=20% (точка А), чи до 12,5%, якщо R=32% (точка Б), чи до 18,5%, якщо R=54% (точка В).

Останній варіант має надто радикальний вигляд, але й перші два теж навряд чи можливі, бо вони сильно відхиляють НБУ від бажання тримати ключову ставку на сьогоднішньому рівні.

Ба більше, як ми бачимо, НБУ рухається не у напрямку точок А, Б чи В у своїй політиці, а паралельно їм — до точки «11 березня» — на цю дату заплановано збільшення норми резервування R із 10% до 20%. Чи варто очікувати, що такий досить радикальний крок НБУ матиме якийсь ефект за нинішніх умов?

Читайте також: Банкам можуть дати привід для зниження ставок за депозитами

2. Гора йде до Магомета

Тобто Нацбанк зачекає, щоб змінилися зовнішні умови. Щоб бажана зона «Депозити/ОВДП» на графіку 1 сама собою настільки розширилася, що «поглинула» зелену точку (наприклад, точку «11 березня»).

Це можливо, якщо:

- Збільшиться ставка за ОВДП. Це призвело б до зсуву зеленої кривої праворуч, ближче до зелених точок (наприклад, як на графіку 2).

- Зменшиться різниця (D) між ставками за строковими депозитами та поточними рахунками. Зменшення D призвело б до зсуву помаранчевої та зеленої кривих додолу, ближче до зелених точок.

Наприклад, зменшення премії за строкові депозити D із 10% до 5% та збільшення ставки ОВДП із 18,5% до 24% дає бажаний результат (точка «11 березня» опиняється у зоні «Депозити/ОВДП»).

Та за нинішніх умов очікувати на зменшення D було б наївно. Такий самий результат може принести збільшення ставок за ОВДП до 28,5%, без зміни D. Та ніщо не передбачає зростання ставок за ОВДП до таких висот.

3. Компроміс, тобто комбінація (1) та (2): одночасний рух зеленої кривої та зеленої точки назустріч одна одній. Наприклад (графік 2), бажаний результат дає:

- Збільшення ставки ОВДП до 22%, збільшення норми резервування R до 30%, та зменшення ставки за ДС до 17%, або

- збільшення ставки ОВДП до 22% та зменшення ставки за ДС до 15%.

Та поки що, найближчі декілька місяців, навіть така «компромісна» комбінація не виглядає реалістичною.

Що виходить насправді

Хай там що, виходить, що, без зменшення ставки за депозитними сертифікатами, або хоча б зменшення очікуваної ставки за ними, діла не буде. Але ж ставка за депозитними сертифікатами прив’язана до ключової ставки, яку НБУ не хоче знижувати.

Якщо вірити останній колонці Андрія Пишного — голови Національного банку України — то відомство у 2023 році планує одночасно:

- зберегти облікову ставку на рівні 25%;

- стимулювати банки переводити гроші населення з поточних рахунків на строкові рахунки;

- стимулювати банки купувати ОВДП замість депозитних сертифікатів.

Навряд чи Нацбанк зможе такого досягти за нинішніх умов.

Автор:

Джерело:

Мінфін

Коментарі - 10