Національний банк почав поступово відпускати безготівковий курс гривні. «Мінфін» розбирав зміни валютних правил та їх фактичний вплив на міжбанк та курс. А ще ми зібрали прогнози від банківських казначеїв.

10 жовтня 2023, 7:30

Тиждень з керованим гнучким курсом: два варіанти можливої девальвації гривні

Що насправді змінив Нацбанк

Нацбанк заявив про зміну валютної політики у понеділок, 2 жовтня, а фактично вона запрацювала наступного дня. Все було затверджено Постановою регулятора № 121:

- По-перше, було скасовано курсове обмеження для міжбанку, яке раніше не дозволяло рухатися безготівковому курсу в різні боки на понад 1%.

- По-друге, анульовано поняття фіксованого офіційного курсу НБУ, відбулося повернення до курсу, що змінюється щодня, на основі торгової сесії міжбанку.

- По-третє, більше немає курсових орієнтирів/прив'язок до обмежень на міжбанку для безготівкового курсу гривня/долар при купівлі населенням до 200 тис. грн/міс на депозити та до 50 тис. грн/міс — на поточні рахунки. Безготівковий курс для фізосіб може змінюватися інтенсивніше, ніж раніше.

Обмеження запроваджувалися військовою Постановою Нацбанку № 18 та діяли з 24 лютого 2022 року. Регулятор із 24 лютого до 20 липня 2022 року тримав свій офіційний курс на 29,25 грн/$, а з 21 липня підвищив його до 36,6 грн/$ (36,5686 грн/$) — девальвація склала 25%.

«Фіксований курс під час війни є вигідним для населення та бізнесу, але персоналізує відповідальність на Нацбанку/уряді. При цьому залежність НБУ від кредиторів стає мало не критичною, оскільки при скороченні надходжень доведеться витрачати резерви не тільки для критичного імпорту, а й для створення „ілюзії“, що все добре», — пояснив «Мінфіну» директор департаменту ринкових досліджень рейтингового агентства IBI-Rating Віктор Шулик.

Читайте також: Юрій Гелетій: Курс коливатиметься в обидва боки, а НБУ жорстко обмежуватиме ці коливання

Що на практиці дав керований гнучкий курс

Нова валютна політика Нацбанку отримала назву «керований гнучкий курс». Регулятор скасував сувору фіксацію курсу гривня/долар, але продовжує ним керувати. Причому, не новими наказами чи заборонами, а продажем валюти зі своїх резервів — ринковим методом.

Хоча казначеї розповіли, що спекулянти, які до великої війни звикли грати на міжбанку та заробляти на курсовій різниці, отримали деякі усні застереження від НБУ. А тому не ризикнуть влаштовувати «курсові гойдалки», щоб не спричинити гніву регулятора. Він може покарати конкретними діями на ринку — не продати конкретному банку/його клієнтам долар у потрібний момент.

За новими правилами валютний міжбанк працює з 3 жовтня. І вже зараз можна зробити перші висновки про те, як змінюється валютна практика:

• Нацбанк продає долар без курсових обмежень, як раніше, виходячи на міжбанк. Тільки тепер він може вільніше змінювати свій цінник, залежно від ситуації на ринку, — минулого тижня він опускався до 36,57 грн/$ і підвищувався до 36,65 грн/$, а цього — знижувався до 36,54 грн/$.

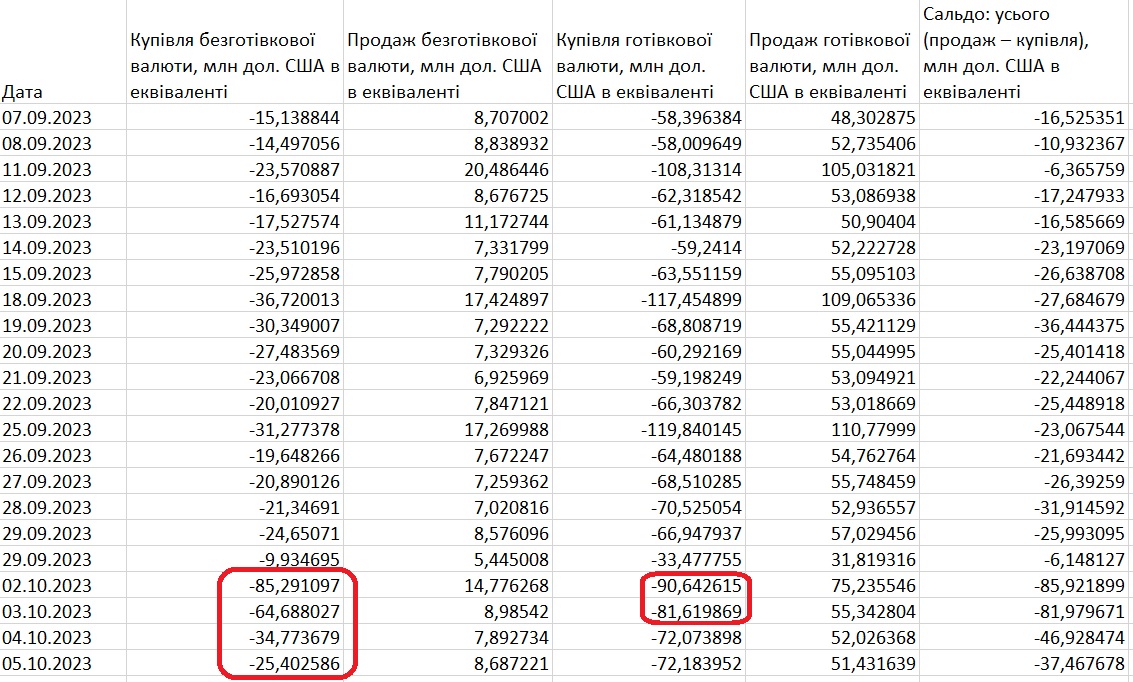

• НБУ був змушений наростити обсяги долара, що продається з резервів, через ажіотажний сплеск попиту на міжбанку після переходу ринку до нового режиму. Згідно з офіційним звітом регулятора, з 2 до 6 жовтня включно Національний банк продав на міжбанку $1,16 млрд грн і купив $12,05 млн. Це рекордний тижневий обсяг із початку 2023 року.

• Банки активніше розкручують послуги з безготівкового продажу долара населенню на рахунки, граючи курсами від 37,20 грн/$ до 38,01 грн/$ (із урахуванням комісій до 1% суми). Цього тижня більше була затребувана покупка фізособами до 50 тис. грн/міс на поточні (карткові) рахунки, де валюту можна відразу знімати, та меншим попитом користувалися покупки до 200 тис. грн/міс на 3-місячні депозити. Спочатку тут навіть спостерігався невеликий ажіотаж, але він швидко зійшов нанівець: якщо 2 жовтня (після заяв НБУ) люди, згідно зі звітом регулятора, купили безготівково відразу $85 млн, і 3-го — $64,7 млн, то вже 4 жовтня — $34,8 млн, і 5-го — $25,4 млн. Повернулися до звичного добового обсягу.

• На готівковому ринку 2−3 жовтня був тимчасовий сплеск валютних покупок через каси. Люди побоювалися подорожчання долара і скуповували його активніше, ніж раніше. На піку попиту максимальний курс продажу у банків досягав 39,0−39,20 грн/$ (хоча багато банків тримали середній цінник 38,30−38,60 грн/$, а у держбанків стояв 37,80 грн/$), але до вихідних, коли пристрасті вщухли, він відкотився на 38,70 грн/$.

«У перші дні запровадження керованої гнучкості обмінного курсу буде присутня нервозність в імпортерів, що зумовить зростання попиту на валюту, яке може досягати 500−700 млн доларів на день. Найближчі декілька тижнів бізнес адаптується до нового формату роботи, і в міру задоволення попиту та недопущення НБУ різких коливань курсу обсяг продажів валюти на міжбанківському ринку знижуватиметься до середньоденного показника $270−300 млн», — запевнив «Мінфін» директор департаменту контролю ліквідності та цінних паперів Кредобанку Сергій Кучерявий.

Читайте також: Гнучкий курс валют. Що буде з валютою за новими правилами НБУ

Чи можна було не відпускати курс?

Багато хто зараз ставить логічне питання: чи міг Національний банк тримати фіксований офіційний курс гривня/долар до кінця війни і нічого не змінювати? Відповідь — ні, не міг.

«Плани Нацбанку щодо валютної лібералізації є частиною Меморандуму співпраці з МВФ, згідно з яким Україна бере на себе низку монетарних зобов'язань, і отримає понад $15 млрд протягом чотирьох років», — підтвердив керівник департаменту казначейства Глобус Банку Тарас Лєсовий.

Що міг НБУ — це обрати оптимальний формат та період для переведення валютного ринку на нові рейки. Наразі для цього склалися умови. Інфляція у річному вимірі в Україні скоротилася до 8,6%, а зростання ВВП очікується на рівні 3%. Звичайно, економічне зростання розраховане з урахуванням заниженої бази, але все одно непоганий показник для країни, що воює.

Перейти на керований гнучкий курс влада могла ще у вересні, а могла почекати до листопада. Але, напевно, хотіли все провести на очах експертів МВФ, які саме зараз перебувають у Києві. До того ж, у жовтні український бізнес сплачує квартальні податки, під які експортери зазвичай активізують свої валютні продажі, та можуть ними підтримати валютний міжбанк у перехідний період.

До речі, підтримати є чим: днями голова НБУ Андрій Пишний заявив ЗМІ, що наші експортери не повернули до країни валютний виторг відразу на $8 млрд — гігантська сума. Хтось тягне до останнього в рамках законодавчої вимоги 180 днів, а хтось взагалі за допомогою різноманітних схем ховає гроші за кордоном і не хоче повертати на батьківщину.

Кому вигідний гнучкий курс

«Гнучкий валютний курс, загалом, вигідний професійним учасникам ринку, регулятору (який є ледве не монополістом), а також уряду, який може отримати додаткові надходження до бюджету, або оптимізувати витрати на обслуговування власних валютних/гривневих зобов'язань. Крім того, деякі „портфельні інвестори“ можуть отримувати додаткові доходи за вкладеннями, заходячи до країни на дешевій гривні та виходячи — на дорогій. Щоправда, для цього необхідно ще більше лібералізувати валютне законодавство», — зазначив Віктор Шулик із рейтингового агентства IBI-Rating.

На початковому етапі вигоди розподіляються так:

• Експортерам гнучкий курс поки що зовсім невигідний. Адже раніше вони продавали свій валютний виторг за 36,93 грн/$, а після скасування заборони на курсове відхилення в 1% і зниження міжбанку до 36,57−36,65 грн/$ втрачають близько 30 копійок на кожному доларі. Тому багато хто спочатку притримував валюту — не продавали, а розторгувалися лише ближче до минулого четверга-п'ятниці, коли пішли платити податки і знадобилася гривня.

• Імпортерам, які купують валюту на міжбанку, гнучкий курс виявився вигідним. Якщо під час фіксингу вони брали безготівковий долар переважно за 36,93 грн/$, то тепер могли це робити за 36,54−36,65 грн/$. Тому багато хто поспішав зробити це швидше — доки ціни на зросли. Звідси виникав невеликий ажіотаж. Кому не вистачало поточних коштів під валютні покупки, брали у банках короткі кредити.

Водночас, багато постачальників імпортної продукції неофіційно визнають, що вже закладають до своїх гривневих цін не 36,57−36,93 грн/$, і навіть не 37 грн/$. А курси, які чекають на майбутнє, — від 40 грн/$ до 42 грн/$. Це може створювати деякі проблеми з продажами та інші незручності, але, загалом, негативно впливає на інфляцію, за яку, як і за курс, відповідає Національний банк, і якому доведеться балансувати на межі курсової та цінової стабільності.

«Для подолання певної знервованості на ринку НБУ буде готовий до підвищених обсягів продажу валюти. Але, у будь-якому випадку, регулятор не має мотивації зберігати курс на поточному рівні, оскільки помірна девальвація має позитивно вплинути на позиції українських експортерів, а також сприятиме обмеженню некритичного імпорту», — прокоментував «Мінфіну» ситуацію директор аналітичного департаменту інвестиційної компанії Eavex Capital Дмитро Чурін.

Читайте також: Що зміниться для населення з впровадженням гнучкого обмінного курсу

Що буде з курсом гривні

Після оголошення гнучкого курсу керівництво Нацбанку вже багато разів повторило, що не підказуватиме ринку курсові орієнтири. Що є логічним і можна зрозуміти. Якщо сказати, що міжбанк ведуть на рівень 39 грн/$, то учасники торгів приведуть його до цієї точки за тиждень-другий. НБУ має інше завдання — максимально розтягнути девальвацію гривні, яка є неминучою після скасування фіксованого курсу.

«Перший час після переходу до нового курсового режиму навряд чи варто звертати увагу на коливання — вони будуть у масштабах декількох копійок. Таким чином, НБУ дасть учасникам ринку звикнути до того, що курс більше не фіксований. У майбутньому варто очікувати, що днів, коли гривня слабшатиме, буде трохи більше, ніж навпаки. Таким чином, регулятор зможе домогтися керованого послаблення валюти», — вважає фінансовий аналітик групи ICU Михайло Демків.

У міру плавної девальвації гривні спочатку до 36,93 грн/$, а потім і вище — очікується активізація валютних продажів із боку експортерів.

«Експортери, які притримували валютний виторг у період невизначеності, почнуть активніше продавати, чим зумовлять зростання пропозиції та, відповідно, зниження/стабілізацію валютного курсу», — пояснив Сергій Кучерявий.

Хоча зрозуміло, що наш експорт не зможе покривати всієї валютної потреби країни, особливо з урахуванням витрат на оборону. Навіть якщо компанії почнуть беззаперечно заводити всю виручку та продавати. Через скорочення їхньої виручки під час війни.

Тому Національному банку довго доведеться покривати дефіцит долара на міжбанку. Посадовці оцінюють його середній добовий обсяг у районі $100−150 млн із зростанням до $200 млн час від часу. Хоча на піках можуть продавати і більше, що було доведено 3 жовтня, коли НБУ викинув на міжбанк відразу $500 млн.

«Будь-які сильні активні „гойдалки“ НБУ стримуватиме як в один, так і в інший бік. Але під час війни та сильного попиту на валюту ми розуміємо, що це буде девальваційний процес і гривня слабшатиме, але помірковано», — визнав у розмові з «Мінфіном» дилер департаменту казначейства та глобальних ринків ОТП Банку Олег Курінний.

Наразі на ринку обговорюють два варіанти майбутньої девальвації гривні на міжбанку:

- Перший: плавне зниження нацвалюти — до 38 грн/$ у жовтні, та до 39 грн/$ — у листопаді-першій половині грудня.

- Другий: збереження 36,6−37 грн/$ до кінця жовтня, а потім просідання курсу в два-три заходи в листопаді. При цьому котирування можуть ходити у різні боки. Спочатку долар подорожчає, потім відкотиться і знову подорожчає. Експерти пов'язують можливі сценарії з ситуацією щодо зовнішніх запозичень та з покриттям дефіциту держбюджету.

«Можливу корекцію бачу у 2−3 кроки по 10% (із поступовим відкатом на половину приросту). Таким чином, вийде заробити банкам/обмінникам та збільшити бюджетні надходження без серйозних політичних ризиків. Із іншого боку, можливі й інші сценарії розвитку ситуації на валютному ринку, і далеко не все тут залежить від НБУ і Мінфіну. За місяць буде зрозуміло, який обсяг валютних позик ми реально отримаємо до бюджету поточного року та наступного, а також якою буде позиція Паризького клубу (у грудні буде або не буде другого перегляду угоди, згідно з даними Меморандуму з МВФ)», — сказав Віктор Шулик.

Зрештою, аналітики чекають, що влада виведе безготівковий курс у район 41−41,4 грн/$, який влада вже озвучувала на публіці.

«За оцінками Eavex Capital, найближчими місяцями існує висока ймовірність того, що курс долара сягне позначки 39,5 грн/$. А на горизонті одного року курсовий орієнтир перебуватиме на рівні 41 грн/$, про що були певні натяки від Міністерства фінансів, тому що бюджет на 2024 рік збудовано на прогнозі середнього курсу 41,4 грн/$. Найімовірніше, НБУ проводитиме політику поступового зменшення обсягів продажу валюти для пошуку щодо ринкового курсу національної валюти», — вважає Дмитро Чурін.

Читайте також: Фіксований курс скасовано: як НБУ ним «керуватиме» та чи девальвує гривня

Валютні правила та гривневі дохідності

У міру девальвації безготівкової гривні на міжбанку Нацбанк намагатиметься стримати зростання курсу готівки. Адже якщо обмежувати подорожчання у касах, то можна наблизити готівковий та безготівковий курси — ще одна мета, яку заявляв НБУ.

Задля такого зближення регулятор може пом'якшувати деякі валютні обмеження. А саме: підвищувати планку з купівлі безготівкового долара на рахунки. Насамперед, від Національного банку чекають на підвищення ліміту для поточних рахунків (із можливістю моментального зняття) з нинішніх 50 тис. грн/міс до 100 тис. грн. Якщо люди зможуть активніше брати безготівкову валюту, то менше розкуповуватимуть готівковий долар у касах і провокуватимуть подорожчання там.

Це головне валютне правило, за яким очікуються зміни до кінця 2023 року.

Не виключається також невелике попутне підвищення планки на придбання валюти на 3-місячні депозити — з сьогоднішніх 200 тис. грн/міс до 250−300 тис. грн/міс. Хоча воно вже менше впливає на настрої та ситуацію на ринку. Українці хочуть мати оперативніший доступ до коштів.

Також не виключаються невеликі валютні поблажки окремих категорій імпортерів. А також послаблення щодо виведення відсотків та виплат за ОВДП (облігацій внутрішньої держпозики) для нерезидентів за новими випусками держоблігацій, які НБУ анонсував ще влітку.

При цьому експерти розраховують на збереження або навіть невелике підвищення дохідностей за ОВДП, що, на їхню думку, збереже привабливість гривневих держпаперів. Сподіваються, що влада намагатиметься залучити інвесторів саме в облігації, а не на валютний ринок.

«Важливий момент — дохідність гривневих активів, наприклад, ОВДП, має бути помітно вищою за темпи девальвації. Таким чином, збережеться їхня привабливість, порівнюючи з готівковим доларом», — наголосив Михайло Демків.

Ще аналітики розраховують на те, що банки припинять знижувати дохідність за депозитами, незважаючи на зменшення облікової ставки НБУ, яка за нетривалий час уже просіла з 25% до 20% річних. Із тією ж мотивацією: щоб після закінчення термінів гривневих депозитів люди продовжували їх на новий термін, а не перевкладали в долар.

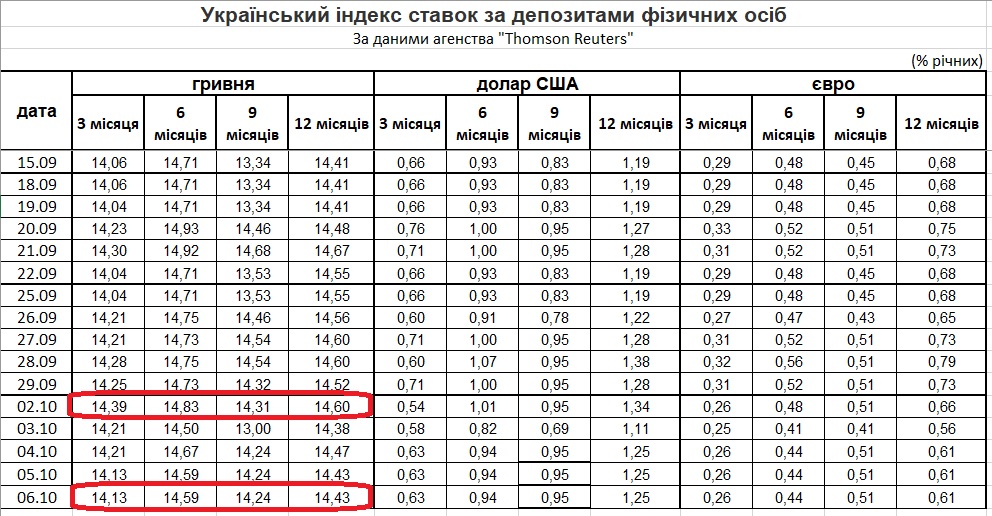

З початку жовтня ставки за депозитами фізосіб поступово скорочуються, що видно з депозитного індексу (UIRD), який регулярно публікується Нацбанком: середня дохідність 3-місячних вкладів опустилася з 14,39% до 14,13% річних, а 12-місячних — із 14,6% до 14,43% річних.

«Звичайно, завжди є ризик того, що ситуація може розвиватись не за планом. Судити про успішність дій Нацбанку можна буде згодом, зважаючи на те, якою буде різниця між курсом „вулиці“ та офіційним — цього року вдалося звести її до мінімуму, і за обсягом витрачених для цього резервів», — зауважив Михайло Демків.

Але експерти практично не мають сумнівів, що зворотного шляху — з поверненням до фіксованого курсу — НБУ не має. Оскільки проти нього виступатиме МВФ та інші наші міжнародні партнери. Тому, в крайньому разі, чекають на нові варіанти керованості ринкового курсу, хоча й сподіваються, що це не буде потрібно.

Що кажуть банкіри

Повернення вільного курсоутворення під час війни — шокова подія

Антон Болдирєв, директор департаменту казначейсько-інвестиційних послуг Укрексімбанку

Відхід від жорсткої фіксації валютного курсу є необхідною умовою забезпечення макростабільності та економічного зростання. Водночас, стрімке повернення вільного курсоутворення в умовах воєнного часу є шоковою подією та може мати значні негативні соціально-економічні наслідки.

Тож своєчасний перехідний етап керованої гнучкості курсу дозволяє регулятору забезпечувати стабільність валютного ринку та надає економіці можливість адаптації.

Дійсно, орієнтовний обсяг інтервенцій НБУ 3 жовтня становив $500 млн. Проте, вже 4−5 жовтня відзначалося суттєве падіння ажіотажу серед учасників ринку та населення. Також спостерігається деяке оновлення ринкової пропозиції валюти. Припускаємо, що поки що не можна остаточно стверджувати про проходження періоду турбулентності, однак, загальна ситуація є керованою.

Привабливість гривневих активів, незважаючи на початок циклу зниження облікової ставки, залишається достатньою, підтримуючи курсову стабільність на валютному ринку. Цього року Україні також вдалося накопичити значний буфер безпеки у вигляді рекордних міжнародних резервів, що дозволяє стримувати структурний дисбаланс валютного ринку.

.

Потрібно бути готовим до прийняття валютних ризиків

Михайло Харчук, провідний економіст групи інвестбізнесу центру ринків капіталу департаменту корпоративного бізнесу Ukrsibbank BNP Paribas Group

У міру того, як НБУ зніматиме обмеження на операції з валютою, учасникам ринку потрібно бути готовими до ухвалення частини валютних ризиків. Без відповідної взаємодії подальша лібералізація практично неможлива.

Поточне рішення на цьому етапі є більше підготовкою, ніж реальним переходом до керованої гнучкості. З кожним наступним зняттям обмежень фундаментальний тиск на гривню посилюватиметься. Проте, відкидаючи стресові сценарії, ризик неконтрольованої девальвації залишається низьким.

По-перше, наступний крок щодо лібералізації, ймовірно, буде вжито лише після того, як учасники ринку продемонструють готовність взяти на себе частину валютних ризиків. І швидкість зворотної реакції у відповідь залежить не тільки від обсягу валютних інтервенцій, а й ефективності комунікації НБУ з учасниками ринку. Відповідний інструмент важливий, оскільки дозволяє останнім чіткіше формувати свої очікування, плани, у тому числі щодо купівлі/продажу валюти.

По-друге, Нацбанк провів значну підготовчу роботу перед ухваленням відповідного рішення — зміну структури банківської ліквідності, над якою центробанк працював із квітня.

.

Зараз курс занижений та викликає дискомфорт у експортерів

Ганна Золотько, директор департаменту казначейських операцій Юнекс Банку

Прогнозувати середні обсяги інтервенцій НБУ можна за двома моделями. Перша — середні показники серпня-вересня 2023 року. У такому разі йтиметься про $110−130 млн на день. Ще можна орієнтуватися на другий — на середньоденний обсяг торгів у жовтні 2021 року — близько $170−190 млн. Такий метод можна вважати помірно релевантним.

З одного боку, у січні-липні 2023 року потреба у валюті для імпорту товарів була лише трохи нижчою за показник за аналогічний період 2021-го. З іншого боку, такий розрахунок не враховує ринкових продажів валюти експортерами. Тобто на вказані цифри можна орієнтуватися, лише з огляду на настанову, що весь попит на ринку НБУ покриватиме інтервенціями, що можливо лише у виняткових обставинах. Найімовірніше, мова йтиме про якийсь проміжний варіант — $130−140 млн.

Пікові обсяги інтервенцій регулятора за останні 12 місяців виходили за межі «спокійних» $1,5−2 млрд на місяць. У грудні-січні, на фоні підвищеного попиту на валюту, спровокованого обстрілами енергетичної інфраструктури України, НБУ щомісяця покривав дефіцит валюти понад $3 млрд. З цього погляду, не можна виключати, що взимку така ситуація, хай і в меншому обсязі, може повторитися.

Наразі курс точно занижений. Формально ми знаходимося на рівнях, близьких до фіксованого значення, до переходу до режиму «керованої гнучкості». Практично ж, із урахуванням раніше дозволених відхилень +/- 1%, торги вівторка-середи проходили приблизно на 30 копійок нижче за колишні котирування. Це викликає зрозумілий дискомфорт у експортерів і провокує їх притримувати продаж валютного виторгу.

.

Обмінники підлаштуються під міжбанк, додаватимуть 1−1,5%

Тарас Лєсовий, керівник департаменту казначейства Глобус Банку

За нашими розрахунками, максимальний діапазон коливань курсу, як у бік подорожчання, так і в бік здешевлення, не буде більше 3% до попереднього курсу міжбанку (але підкреслюю — це максимум, насправді діапазон буде значно меншим).

Звичайно, зараз «малювати» будь-які цифри буде недоречним, адже перші 3−5 днів на ринку можливі абсолютно протилежні курсові течії. Проте, якщо взяти максимально допустимі межі ймовірних коливань готівкового ринку, то вони проходитимуть у коридорі: 37−38 грн/$ та 39−42 грн/€. Лише за тиждень можна буде більш-менш «відчути» фактично новий ринок.

Припускаю, що обмінні пункти підлаштовуються до міжбанківського ринку. Фактично, їхня курсова «політика» тепер ґрунтуватиметься на безготівковому курсі з додаванням «зверху» 1−1,5% до власного курсу.

Автор:

Коментарі - 8