Валютний курс продовжує дивувати українців. Після швидкої та активної девальвації гривні, коли на готівковому ринку долар уже продавали за 41,5 гривню, нацвалюта почала зміцнюватися. Чи надовго з нами цей тренд?

6 червня 2024, 14:30

Курсова лихоманка посилюється: можливі стратегії для валютних інвесторів

Увечері 5 червня (на момент написання статті) курс долара на міжбанку опустився до позначки 40,12/40,15 гривень, а в обмінниках фінкомпаній американську валюту продавали вже за 40,6−40,65 гривень.

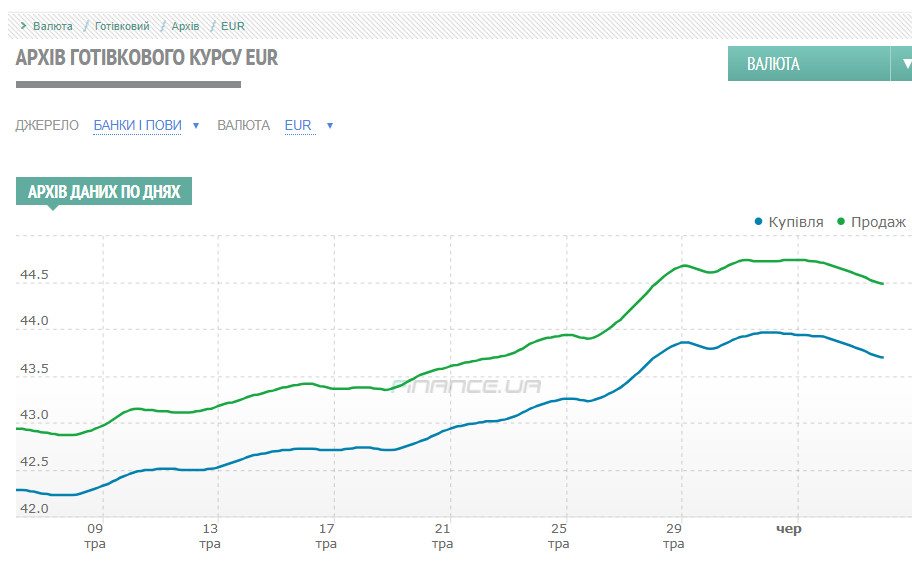

Просіли цінники і за євро: днями за нього просили до 45 гривень, але надвечір середи євровалюту можна було спокійно купити вже за 44,35 гривень.

Подешевшала євровалюта і на міжбанку, де євро котирувався до кінця торгової сесії середи за 43,64/43,66 грн.

Паралельно реагував на те, що відбувається на торгах, і офіційний курс.

Офіційний курс долара та євро щодо гривні

Що ж сталося з економікою України за ці декілька днів, що призвело до такої позитивної для нацвалюти зміни курсового тренду?

Та особливо нічого, просто Нацбанк «вирішив», що вже час наводити лад на торгах і зменшити валютні коливання та розгойдування ринку.

Цим регулятор вкотре довів, що і хто у нас насправді керує курсом. На початку травня, розширивши список валютних послаблень, НБУ спровокував додаткове зростання попиту на валюту без наявності на міжбанку додаткових джерел активізації її продажу з боку експортерів. У результаті зростання попиту швидко погнало котирування вгору.

Девальвація гривні на міжбанку швидко перекинулася на готівковий ринок, де цінники почали працювати на випередження котирувань та темпів зростання курсу міжбанку. Це, зі свого боку, провокувало бажання банків та обмінників фінкомпаній дозаробити на різницях безготівкового та готівкового курсів.

Чергове зростання міжбанку викликало зростання готівкового курсу, що призводило до нового витку скуповування банками валюти на міжбанку на власну валютну позицію з подальшим перепродажем її через каси за вищим курсом.

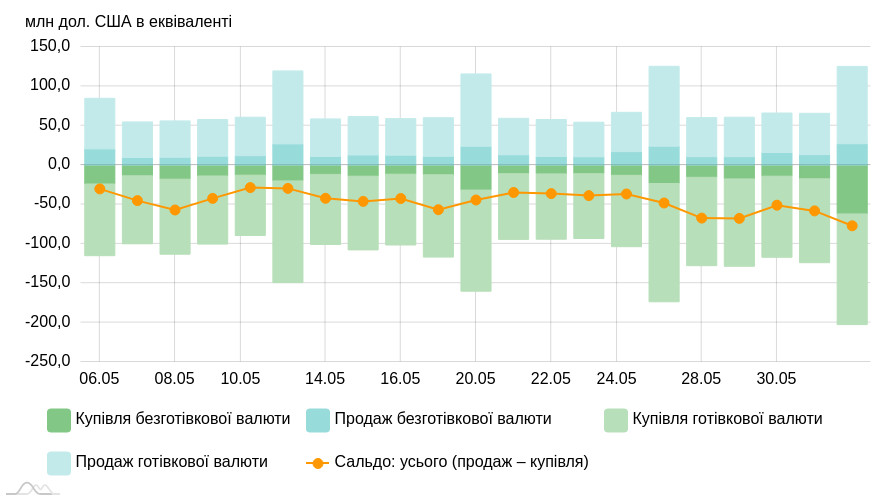

Коло замкнулося, а весь цей банкет девальвації сплатило здебільшого населення, яке ще нещодавно не завжди купувало долар і за 39,50−39,80 гривень, бо вважало, що це «дорого». Тепер люди активно скуповували валюту янкі за 41,20−41,50 гривень. Причому не лише через каси банків, а й на свої банківські картки у межах щомісячного ліміту до 50 тисяч гривень в еквіваленті.

Операції фізичних осіб із купівлі/продажу іноземної валюти (30 днів)

На подібному розгоні курсу втратили й імпортери, які також змушені були переплачувати за безготівковий долар 1−1,2 «зайві» гривні. Але ще більше постраждали ті з них, хто працює з євро, оскільки, окрім зростання котирувань долара на українському міжбанку, в цей період євро зміцнювався щодо долара на міжнародних майданчиках. Тобто за рахунок синергії зльоту котирувань міжбанку та міжнародного ринку євровалюта в Україні зросла у цей період майже до 45 гривень на готівковому ринку та суттєво вище за 44 гривні на міжбанку.

Від стрибка котирувань у травні виграли:

НБУ — за рахунок продажу долара на інтервенціях за вищим курсом та позитивної переоцінки ЗВР (щоправда, частково цей ефект знизився за рахунок негативної переоцінки та зобов'язань Нацбанку).

Бюджет — зросли відрахування від акцизів та зборів, прив'язаних до офіційного курсу долара та євро (щоправда, тепер і обслуговування валютних боргів коштуватиме державі дорожче у гривневому еквіваленті).

Експортери — за рахунок продажу валютного виторгу за цікавішим для них курсом.

Програли:

Імпортери та частина інвесторів, які виводили дивіденди, — вони купували валюту вже значно дорожче, ніж у квітні. Але імпортери фактично просто закладуть всі свої валютні витрати, що зросли, в ціни на продукцію та послуги, перекладуть їх на споживача, тобто на нас із вами.

Населення, яке тепер сплачуватиме дорожче за всі послуги та товари, прив'язані до імпортної складової. А в умовах війни таких товарів та послуг більшість.

Частина інвесторів, які у валютному еквіваленті втратили частину своєї дохідності у гривневих інструментах. Це не означає, що гривневі інструменти стали для них збитковими, але у валютному еквіваленті їхня дохідність при курсі, що зріс, стала меншою. Якщо зараз гривня відвоює у долара частину раніше втрачених позицій, це скоригує дохідність гривневих інструментів у цікавішому для інвесторів форматі. Тому важливо, до яких меж відкотиться курс долара після нещодавнього стрибка.

Чому зліт курсу долара зупинився

Процес девальвації без відповідного бюджетного підживлення не може тривати до нескінченності. Приклад: НБУ продав (щоправда, вже за вищим, піковим курсом) на міжбанку тільки за тиждень з 27 до 31 травня «чистими» $1 081,10 млн, що за курсом на торгах цими днями становить до 43,79 млрд гривень в еквіваленті. Щоб купити цю валюту на торгах, клієнти витратили зі своїх рахунків цю суму у гривні, перерахувавши її через свої банки на Нацбанк, тобто зменшили гривневу ліквідність у банківській системі.

А за період із

Причому ці гривневі суми списані в «засіки» НБУ. Фактично вони пішли з банківської системи, але потім і повернуться до неї через бюджетні витрати у гривні. Таким чином міжнародна допомога перерозподіляється через валютний ринок на потреби фінансування видатків бюджету у гривні.

Але платоспроможність бізнесу (імпортерів) та можливості генерації ними ресурсів у гривні за рахунок реалізації імпортної продукції чи послуг, а також інвесторів (у межах дивідендів) — не нескінченна. Обмежені обсяги вільної гривні і у населення, яке на певному етапі вже теж не готове до подальшого зростання цінників обмінників та знижує обсяги своїх покупок.

Масований розпродаж резервів Нацбанком у травні для покриття попиту на валюту на міжбанку на тлі поступового скорочення обсягів вільної гривні в імпортерів та інвесторів знизив платоспроможний попит. У результаті це призвело до завершення періоду зростання котирувань на торгах, а потім і до їх часткового зниження, тобто до корекції ринку після нещодавнього стрибка курсу.

А якщо на просідання курсу долара в Україні ще й ситуативно накладалося просідання курсу євро щодо долара на зовнішніх ринках, курс євро просідав щодо гривні на ефекті подібної синергії.

Падіння котирувань міжбанку починає коригувати й котирування готівкового ринку. Саме цей процес ми наразі й спостерігаємо.

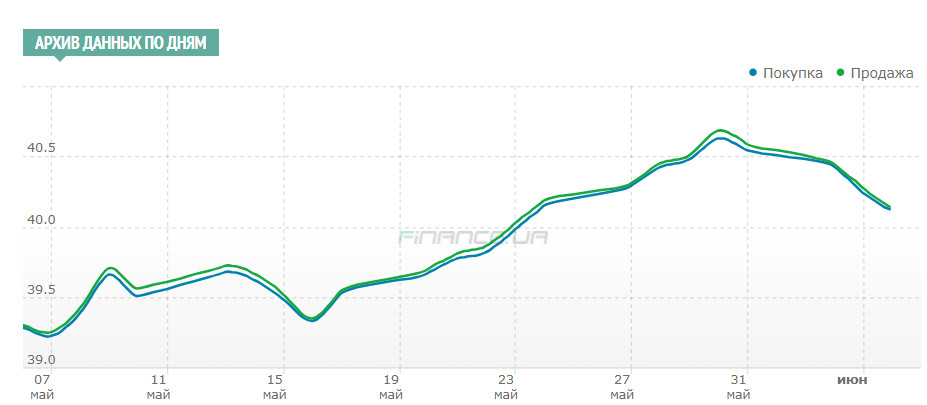

Курс долара на міжбанку

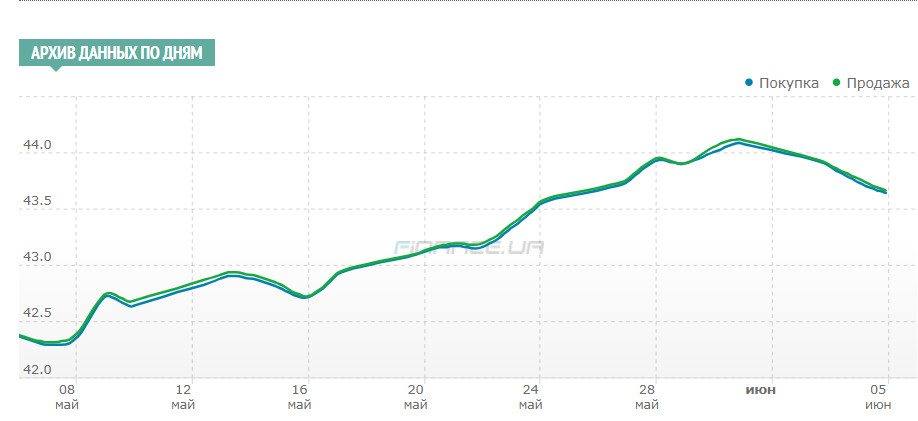

Курс євро на міжбанку

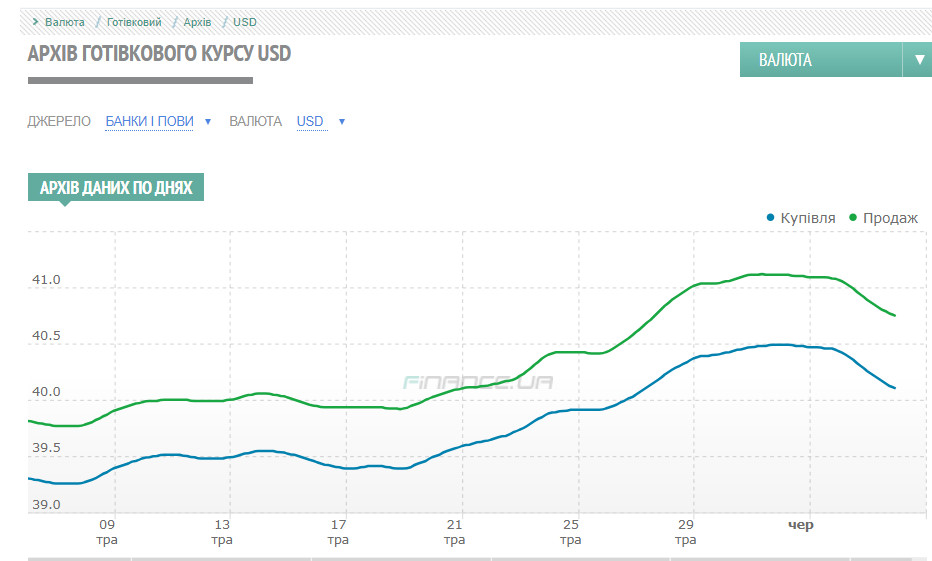

Курс долара на готівковому ринку

Курс євро на готівковому ринку

Тому, якщо зараз бюджет знову «не виплесне» на ринок значні обсяги гривневих виплат як бізнесу, так і населенню (у вигляді соціальних виплат), певне зниження валютних котирувань (їх корекція після нещодавнього зльоту) буде закономірним процесом.

Крім цього, саме обсяги інтервенцій Нацбанку для покриття браку валюти на міжбанку, а також їх цінники залишаться головними драйверами при поточному курсоутворенні як на міжбанку, так і опосередковано на готівковому ринку. НБУ залишиться головним «законодавцем» курсоутворення й у червні-липні.

Читайте також: Євро вже майже по 45 гривень: що з ним робити на довгих та коротких дистанціях

Чому курсові стрибки у червні триватимуть

Амплітуда курсових стрибків знизиться. Але повернення курсу до 39 гривень наразі очікувати не варто.

Будемо реалістами — дефіцит бюджету зростає, як і витрати на війну. Тиск на гривню та на валютний ринок загалом збільшується на тлі:

- зростання негативного сальдо торгівлі (що не дивно в умовах руйнування агресором значного виробничого потенціалу України, відсутності можливості в експортерів вивозити весь необхідний обсяг тієї ж с/г продукції та при перебоях з електрикою);

- нестачі робочої сили через виїзд 6,5 млн осіб та мобілізацію;

- значну залежність українського бюджету від обсягів міжнародних фінансових вливань та графіків їх надходжень.

З огляду на те, що військові витрати Україна переважно може робити тільки за рахунок податків, розміщення ОВДП і лише частково — адресної міжнародної фінансової військової допомоги, в уряду залишається дуже мало можливостей для маневру. У тому числі й за рахунок контрольованої девальвації гривні.

НБУ це усвідомлює. Тому піти на радикальне повернення курсу до ще нещодавніх 39 гривень і нижче він не зможе.

По-перше, це вимагатиме «спалювання» значних обсягів ЗВР.

По-друге, не допоможе, а лише нашкодить наповнюваності дохідної частини бюджету.

По-третє, знову придушить діяльність значної частини експортерів, які створюють робочі місця та яким треба зараз відбивати свої зростаючі витрати у гривні на тлі подорожчання електроенергії, сировини, робочої сили тощо.

Але й допустити значного зростання курсу Нацбанк також не може. Хоча б тому, що за поточних умов за значної залежності України від імпорту це ще більше розкрутить інфляцію. А за цінову стабільність згідно із законом відповідає НБУ. І вибивати стілець під собою на їхніх посадах ніхто з посадовців НБУ не наважиться.

Тобто Нацбанк продовжить маневрувати між багатьма невідомими та вхідними даними:

- розмір ЗВР і обсяг міжнародної допомоги, що надходить з урахуванням її графіків;

- наслідки зростання негативного сальдо торгівлі;

- модель покриття зростаючого дефіциту бюджету (зовнішні вливання, підвищення податків і зборів, «друкарський верстат» тощо);

- стан банківської системи та клієнтів фінустанов.

При всіх перерахованих вище вхідних даних перекоси на міжбанку збережуться з періодичними ситуативними періодами додаткової волатильності за рахунок внутрішніх і зовнішніх факторів.

Наприклад, 6 червня буде засідання ЄЦБ щодо відсоткових ставок, а вже наступного тижня, 12 червня, відбудеться засідання ФРС США з аналогічного питання. Це призведе до валютних ралі за парою євро/долар на зовнішніх ринках, що негайно позначиться на курсі євро в Україні.

Але якщо у випадку з поведінкою євро, НБУ залишиться більше заручником міжнародних подій, то, маючи великі за розмірами нашого ринку ЗВР у доларі, регулятор матиме можливість впливати як на офіційний курс долара, так і на поведінку всього валютного ринку. При цьому, за можливості, враховуючи інтереси як його провідних гравців, так і Мінфіну.

Який курс побачимо найближчим часом

У цій ситуації мені видається, що найближчим часом НБУ намагатиметься утримувати котирування міжбанку в межах вже частково «промацаного і відпрацьованого» ним коридору за безготівковим доларом від 40 до 41 гривень на торгах, офіційного курсу в межах 40−40,80 гривень і з коридором на готівковому ринку в межах 39,80−41,60 грн.

Звичайно, з можливими невеликими ситуативними відхиленнями від цих коридорів у межах до 15−20 копійок у той чи інший бік через зміну попиту та пропозиції на кожному з сегментів валютного ринку.

На курс євро найближчим часом впливатимуть зазначені вище базові коридори щодо долара, скориговані на поточну поведінку пари євро/долар на зовнішніх ринках.

Тобто, якщо взяти за основу прогноз на найближчий час щодо пари євро/долар у межах коридору від 1,079−1,095 долара за євро, то отримаємо такий коридор за євро щодо гривні: за безготівковим євро від 43,16 до 44,90 гривень на міжбанку, офіційний курс у межах 43,16−44,68 гривень та з коридором на готівковому ринку в межах 42,94−45,55 гривень.

Можливі інвестиційні стратегії

За такого базового сценарію розвитку подій та коридорів за курсом долара та євро я б не робив глобальну ставку тільки на масоване скуповування валюти на шкоду своїм гривневим заощадженням. Оскільки дохідність за тими ж гривневими ОВДП (немає оподаткування та ставки до 15−16% річних) або за гривневими вкладами (дохідність останнім часом знижується, але, навіть з огляду на оподаткування, все ще є пропозиції банків, що дають дохідність після оподаткування в межах до 12−13% річних) — все одно перекриває можливе зростання курсу у зазначених вище прогнозних коридорах.

З огляду на військові, валютні, політичні та економічні ризики, я б наразі обов'язково дотримувався принципу диверсифікації своїх вкладень у наступній пропорції щодо саме грошових заощаджень: до 50% у гривневих інструментах і до 50% (50/50 у доларі та євро) у валютних вкладеннях. Причому з обов'язковим переглядом цієї пропорції щомісяця, залежно від ситуації, що діє на той момент.

Автор:

Коментарі - 6