12 вересня відбудеться засідання ЄЦБ щодо відсоткових ставок. Яке рішення ухвалить центральний банк, як воно може позначитися на наших фінансах і як не втратити заощадження, — розбирався «Мінфін».

12 вересня 2024, 7:40

ЄЦБ знижує ставку: як переформатувати портфель, щоб не втратити заощадження

Інфляція в Єврозоні знижується і це зниження підштовхує керівництво ЄЦБ у бік нового чергового зниження ключової ставки. Крок вельми неоднозначний у нинішній ситуації, і ось чому.

За поточним прогнозом ЄЦБ щодо ВВП Єврозони, зростання, за підсумками 2024 року, становитиме лише 0,9%, у 2025-му — 1,4%. При цьому в прогнозі європейського регулятора цього року інфляція буде на рівні 2,5%, а наступного — знизиться до 2,2%. А у 2026 році ВВП Єврозони зросте на 1,6% при інфляції в 1,9%. Тобто, навіть за сценарієм ЄЦБ, показники інфляції перевищуватимуть зростання ВВП щонайменше до кінця 2026 року. Такі очікування вочевидь не на користь стабільного та впевненого економічного розвитку Європи у найближчій перспективі.

Проте аналітики вважають, що, аби підхльоснути економіку Європи, що остигає, ЄЦБ знову знизить ставки. При цьому самі чиновники цього відомства розходяться в думках щодо того, чи достатньо такого слабкого прогнозу зростання, щоб не боятися нового злету інфляції.

Але з огляду на те, що ринки вже заклали на 12 вересня зниження ключової ставки ЄЦБ на 0,25% річних, найімовірніше, він не ризикне «підривати» ринки і все ж таки проведе це зниження. У цьому випадку всі зосередяться на сигналах щодо подальшої поведінки ЄЦБ на пресконференції Крістін Лагард.

Наразі інвестори та спекулянти заклали у сценарій зниження ставки у вересні на 0,25% річних та у грудні на цьому ж рівні. Нагадаю, що 6 червня ЄЦБ вже знизив ключові ставки на 0,25%: за депозитами — до 3,75%, базову відсоткову ставку — до 4,25%, а маржинальну кредитну ставку — до 4,5% річних.

Європа має намір прискоритися

Частина чиновників ЄЦБ поки що впевнені, що різкого зльоту показників інфляції після їхнього вересневого рішення не буде. Причина — у серпні інфляція в єврозоні майже досягла таргету ЄЦБ у 2% (у серпні 2024 року інфляція в Єврозоні склала 2,2% і сповільнилася, порівнюючи з липневим рівнем у 2,6%), а зростання зарплат у Європі (головного палива для зростання цін) зараз уповільнюється.

Крім цього, відновлення в ЄС йде мляво, а німецька економіка (головний локомотив Європи) у 2-му кварталі навіть скоротилася. І на думку частини керівництва ЄЦБ, тепер надто повільний цикл зниження ставок може навіть призвести до зниження інфляції нижче за цільовий рівень.

З іншого боку, і переборщити з масованим зниженням ставок ЄЦБ зараз теж не можна. Зростання економіки всього ЄС у 2 кварталі виявилося повільнішим, ніж європейський регулятор очікував, а інфляція — досить стійкою.

Тому аналітики припускають, що ЄЦБ невдовзі знизить свій прогноз зростання ВВП і підвищить при цьому прогноз інфляції на цей рік.

Крім цього, певні проблеми у США (і не лише економічні, а й політичні) призвели до несподіваного посилення позицій євро щодо долара. І він наприкінці серпня виходив на позначку навіть близько $1,12 долара, що є найвищим показником за понад рік.

Теоретично зміцнення євро, хоча й сприяє стримуванню інфляції, але для суттєвого ефекту тоді необхідна ще активніша динаміка кроків із боку ЄЦБ. І ці кроки вже розпочалися.

Ще в березні 2024 року ЄЦБ заговорив про створення нового механізму, який визначає, як він надалі надаватиме ліквідність банкам.

Щоб підтримати їх у разі потреби, ЄЦБ знизив до 15 базисних пунктів із 50 премію, яку банки мають сплачувати за позики на щотижневих грошових аукціонах щодо відсоткового рівня, який сам ЄЦБ сплачує за депозитами. І цей інструмент уперше буде застосовано у четвер, 12 вересня.

Отже, коли відбудеться зниження ставки ЄЦБ за депозитами на 0,25%, це означатиме скорочення ставки з рефінансування банків відразу на 0,6%.

Мета таких змін — пожвавити міжбанківське кредитування та збалансувати у майбутньому грошовий ринок так, щоб банкам не довелося платити зайве за рефінанси ЄЦБ.

Втім, оскільки зараз переліквідність у Європі становить близько 3 трлн євро, до того ж на останньому аукціоні банки позичили у ЄЦБ лише менше 2 млрд євро, поки що цей механізм не спрацює. У цьому випадку, з макроекономічного погляду, важливішими є деталі довгострокового кредитування та операцій з купівлі облігацій, які ЄЦБ розпочне, щойно його баланс знову почне зростати. Але поки що тут також зберігається певний елемент недомовленості з боку європейського регулятора.

Які чинники можуть зіграти проти

Поки що інтрига економічних наслідків рішень ЄЦБ призвела до суттєвого подорожчання євро на світових ринках, що бумерангом б'є по європейському експорту. Не виключено, що його, навіть з огляду на всі європейські протекціоністські заходи щодо захисту свого ринку, знову спробують витіснити дешевими товарами інші країни, насамперед — азіатські. І тоді надія європейців на активізацію продажу своїх товарів у всьому світі, навіть за всіх санкцій, які виникли після початку війни рф проти України, може зникнути.

Крім цього, варто визнати, що ситуація на світовому валютному ринку дедалі більше політизується. З одного боку, ані ЄЦБ, ані Федрезерв США формально не оглядаються на події, що відбуваються на політичному фронті в Європі та Америці, але й не враховувати їх вони не можуть. І в цій ситуації надто сильний євро може стати проблемою для відновлення економіки Європи та зростання ВВП Єврозони.

Щобільше, з огляду на те, що коло європейських країн, зацікавлених у деякому ослабленні євро, зараз розширилося, а в США після виборів стане дещо зрозумілішим розклад подальшої економічної політики щодо проблеми держборгу, податкової, міграційної політики тощо, то, на думку аналітиків, це призведе до зміцнення довіри інвесторів до долара.

У результаті інтереси європейських та американських гравців співпадуть, що також зіграє на зміцнення долара щодо євро в середньостроковій перспективі з теперішніх рівнів коридору близько 1,10−1,12 долара за євро до хоча б коридору від 1,055 до 1,09 долара. А деякі спекулянти роблять ставку і на просідання євро до рівнів 1,02−1,05 доларів у першому півріччі 2025 року.

Що це означає для зарубіжних українців

Усі ці перипетії з курсом євро на світових ринках варто врахувати всім українцям, хто зараз, через війну, опинився за кордоном практично у всіх країнах світу.

Якщо це країни з Єврозони, то наші біженці повинні врахувати для себе, що їхні заощадження в євро можуть втратити за купівельною спроможністю у межах до 5−6% до середини 2025 року. Частково через інфляцію, що зберігається в Європі, в межах 2,2−2,5% рік до року, частково через можливе просідання євро щодо долара на світових майданчиках за цей період.

Якщо це країни, «зав'язані» на доларі або з національною валютою, яка орієнтується, через економічні причини, на американську економіку, допомогу чи валюту, то наші громадяни зможуть навіть дещо виграти від зміцнення позицій долара на світових ринках у тому випадку, якщо вони потім зі своїми заощадженнями вирішать повертатися до України.

У будь-якому випадку, зараз рекомендую всім українцям, які перебувають за кордоном, диверсифікувати свої валютні ризики і тримати свої валютні заощадження в єврозоні в пропорції 50/50 долар і євро.

А для країн не єврозони і поза доларовою зоною в пропорції:

- 40% — у доларі,

- 35% — у євро,

- 25% — у національній валюті, що там діє.

Для тих же, хто зараз перебуває безпосередньо в США, то я чекав би на результати американських виборів у листопаді, а потім однозначно повертався б до питання диверсифікації своїх валютних заощаджень, залежно від політико-економічного розкладу в Америці.

З якими ризиками зіткнеться Україна

Отже, якщо з вересневими та грудневими рішеннями ЄЦБ все більш-менш зрозуміло, то за жовтневими — мало прогнозовано. Чи знижуватиме ЄЦБ ставки у жовтні, і головне — наскільки, залишається інтригою, здатною спровокувати значний вибух за парою євро/долар на зовнішніх майданчиках, що серйозно вдарить і по курсу євровалюти в Україні.

Є ще один момент, який може вплинути на курс. Отримані Україною допомога та кредити у євро спочатку конвертуються у гривню для фінансування потреб бюджету. Коли ж настане час віддавати ці кошти у євро, курс може кардинально відрізнятися. І якщо у структурі українського зовнішнього боргу частка євро поступово зростає, то у ЗВР Нацбанк, як і раніше, робить ставку на долар. Тобто курсові валютні ризики для України зростають.

Нагадаю, що, за даними Мінфіну України, ще станом на 30 червня 2024 року державний і гарантований державою борг України становив 6 168 млрд грн, або $152,2 млрд в еквіваленті за офіційним курсом, який діяв на той момент.

У розрізі валютної структури державного та гарантованого боргу частка євро становила вже 35%, доларів США — 26%, гривні — 25%, СПЗ — 10%. А в інших валютах, зокрема, у фунтах стерлінгів, канадських доларах та японських ієнах — 4%.

При цьому зростання держборгу, навіть враховуючи реструктуризацію та його часткове списання влітку-восени цього року, особливо не сповільнюється. Тобто частка євро у валютній структурі зовнішньої заборгованості не сильно зменшиться (нові повні дані будуть опубліковані за підсумками 3 кварталу лише у жовтні).

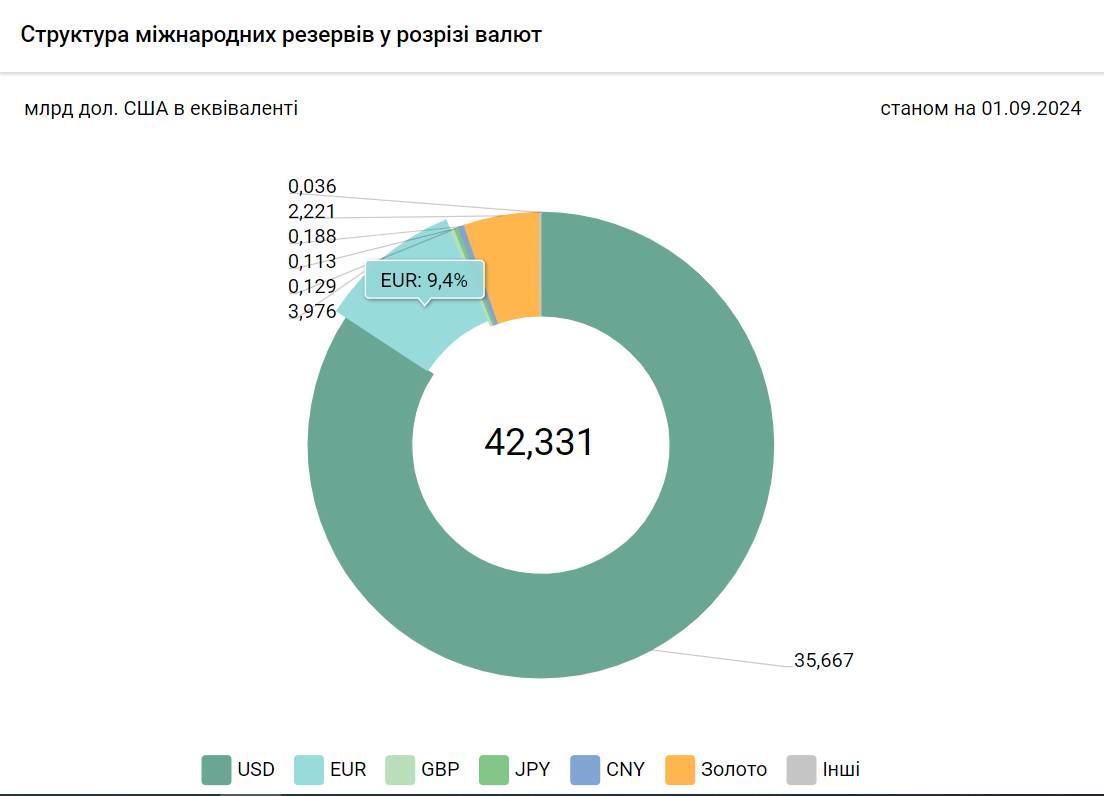

При цьому структура українського ЗВР не відображає цих змін. І питома вага в них євро всього 9,4%, або близько 3,976 млрд у доларовому еквіваленті, тоді як у доларі — 84,3%, або в абсолютних цифрах — $35,667 млрд. І це додаткові курсові ризики, які будуть реалізовані в ті моменти, коли борги в євро уряду доведеться активно повертати.

Тобто стратегічно попит на євро з боку держструктур, бізнесу та громадян найближчими роками, з огляду на зростання товарообігу України з ЄС, необхідності обслуговування зовнішніх зобов'язань держави та взаємовідносин самих українців з перспективою входження до ЄС, лише зростатиме.

Що буде з курсом євро в Україні

Спробуємо змоделювати, чого чекати простим українцям у цій ситуації, окрім суто наших українських військових та економічних чинників.

1. На нас, у будь-якому випадку, чекають жорсткі валютні ралі за парою євро/долар 12 вересня та 18 вересня (перед і під час оприлюднення рішень ЄЦБ та ФРС США) зі стрибками євро/долар у межах від 0,6 до 1,8 американського центу на євро.

Тобто для українського валютного ринку — це курсові кульбіти в межах 24−74 копійок на євро.

2. Почнеться плавне просідання євро щодо долара на зовнішніх майданчиках до мети близько 1,09−1,099 із невеликими ситуативними відхиленнями на економічних новинах до кінця вересня.

Для України це означає просідання євро у межах 40 копійок на євро.

Таке просідання відбудеться за умови, що ЄЦБ 12 вересня не «підриватиме» міжнародні ринки і знизить свою ключову ставку на 0,25% річних (тобто зробить те, що вже закладено в очікуваннях гравців), а Федрезерв 18 вересня розпочне свій цикл зниження ставок також на 0,25% річних.

3. На нас чекають численні ралі в межах до 1,2−1,8 американських центів на євро в період до кінця вересня.

Для України це означає «гойдалка» за курсом євро в межах 49−74 копійок на євро.

Такий сценарій можливий, якщо ЄЦБ або Федрезерв вирішать все ж таки зіграти проти очікувань ринку на своїх засіданнях.

4. Корекція та нові стрибки після рішень ЄЦБ.

У перші дві декади жовтня, у будь-якому випадку, відбудеться корекція ринків після потрясінь вересня, і на поточних новинах коридор євро/долар перебуватиме в межах від 1,083 до 1,105 долара.

І на рішеннях ЄЦБ 17 жовтня ще будуть ситуативні стрибки в межах до плюс-мінус 1−1,4 цента на євро, тобто близько 41−58 копійок на євро.

5. Шквал стрибків пари євро/долар у межах від 1 до 2,2 американських центів на євро на новинах перед, під час та після закінчення американських президентських виборів, а також на новинах про призначення на ключові посади переможців президентських перегонів.

Відбуватиметься це наприкінці жовтня — у першій половині листопада. Для українського валютного ринку ці події виллються в коливання курсу євро від 41 копійки до 90 копійок.

Та й на рішеннях ФРС США на засіданні 7 листопада додатково стрибки в межах плюс/мінус 1 цента на євро, тобто чергові ралі в межах 41 копійки на євро у цей період.

6. Глобальна корекція зовнішніх ринків вже у форматі усвідомлення «нових реальностей» зі зниженням коливань у межах до 0,7−1,3 американських центів на євро на оголошення поточних економічних новин, рішень ЄЦБ 12 грудня та ФРС 18 грудня.

Тобто наприкінці листопада — у грудні на нас чекають ще «гойдалки» за євро в межах від 28−53 копійок на євро.

Читайте також: Як заробити на зниженні ставки ФРС: пояснюємо, які активи можуть випередити ринок

Як підготуватися до «єврошторму»

За таких глобальних геополітичних потрясінь, які фактично жодним чином не залежать від нашого Нацбанку, йому доведеться просто підлаштовуватися під те, що відбувається, і намагатися згладжувати зовнішні коливання пари євро/долар через корекцію курсу долара щодо гривні з виходом на закладені до бюджету близько 42 гривень на кінець року.

Тому суттєвого зміцнення гривні щодо долара та євро до кінця 2024 року зараз очікувати не варто, навіть за умови отримання всієї обіцяної на цей рік міжнародної допомоги.

Максимальне просідання євро з поточного рівня у цій ситуації можливе в межах до 1 гривні за рахунок відносної стабілізації курсу долара на нашому ринку та просідання євро щодо долара на зовнішніх майданчиках.

Але це за умови, що ЗВР України дозволятимуть це робити, а МВФ «не схилить» уряд і Нацбанк до швидшої девальвації гривні до рівнів 43−45 гривні за долар, що, відповідно, призведе через перерахунок євро/долар та долар/гривня й до зростання курсу євро щодо гривні до рівнів близько 46−47 гривень на кінець року.

З огляду на те, що значна частина чинників, що впливають на курс, зараз не залежать ані від бізнесу, ані від громадян, ані багато в чому і від української економіки, я б порадив громадянам провести диверсифікацію своїх заощаджень у пропорції:

- гривня — до 45−50% грошових заощаджень,

- валюта — 50−55% у пропорції 50/50 долар і євро.

За бажанням, валютну частину заощаджень можна розбити на кошик:

- 50% — долар,

- 35% — євро,

- 15% — швейцарський франк, канадський долар та англійський фунт.

Автор:

Коментарі - 1