Інфляція стала головною інвестиційною темою 2021 року. Ціни на сировину та продовольство зростають рекордними темпами за десятиліття у всьому світі. США, країни Європи, Великобританія показують темпи зростання понад 4%, й інвестори цілком закономірно запитують: які активи принесуть кращу дохідність за такого зростання цін? Про це у своїй колонці «Мінфіну» розповів Микола Григор'єв, головний аналітик інвестиційної платформи HUG'S.

24 листопада 2021, 15:10

Що буде з цінами на сировину: чи є запал для зростання

Ситуація на ринку: що кажуть аналітики

Однією з перших та найбільш очевидних ідей є сировинні товари. Але чи завжди очевидність вірна? Чи немає тут пастки «яскравої упаковки»? Гроші — це теж товар і коли їхня вартість падає високими темпами, інвестори часто віддають перевагу товарним, а не фінансовим активам.

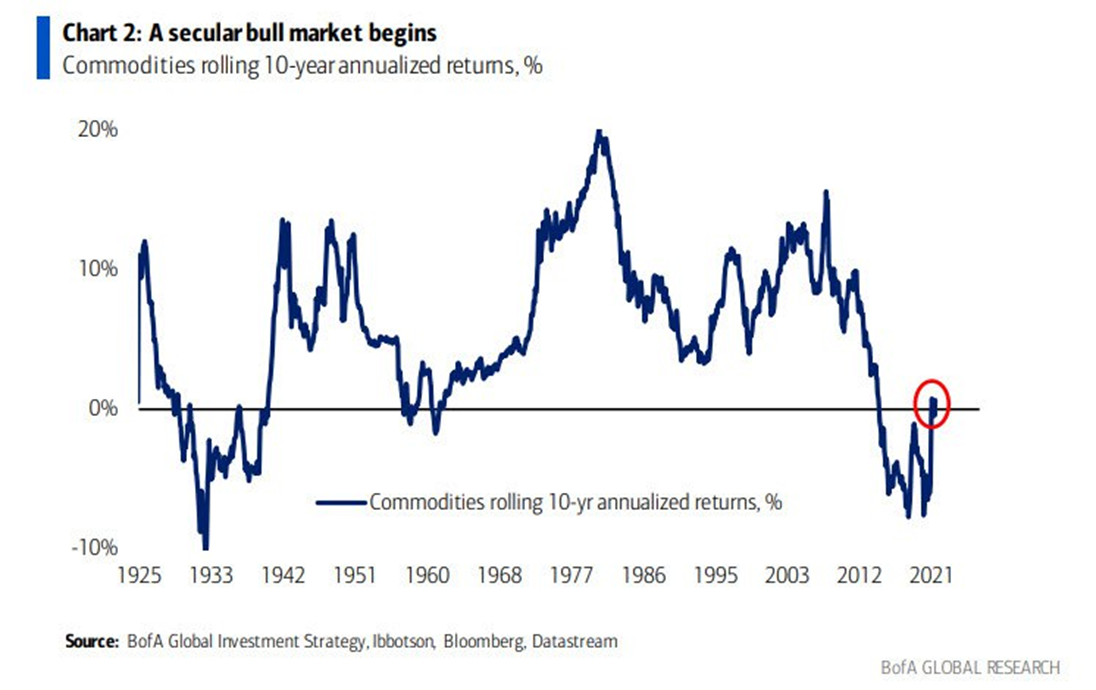

Bank of America прогнозує початок нового циклу на товарному ринку, оскільки 10-річна ковзна дохідність сировинних активів знову позитивна, вперше з 2012 року.

Аналітики Goldman Sachs також не втомлюються повторювати, що ми «на початку сировинного суперциклу». Однак чи це так насправді? Чи варто чекати нового сировинного циклу, або ж ми бачимо тимчасову корекцію фінансових активів? Давайте розбиратися.

Читайте також: У 2022 році інвесторам радять запасатися кешем і позбутися золота

Як суперцикли змінювали світову економіку

Спочатку потрібно домовитися про єдине розуміння поняття «суперцикл». Єдиного визначення немає, більше того, ідея «суперциклів» має безліч скептиків, які заперечують у принципі таке явище. Однак прихильники «сировинних суперциклів» сходяться на думці, що:

- Сировинні суперцикли — це багаторічний процес. Цикл має тривати щонайменше 10 років;

- Кожен суперцикл супроводжується величезним попитом на сировину з боку низки країн.

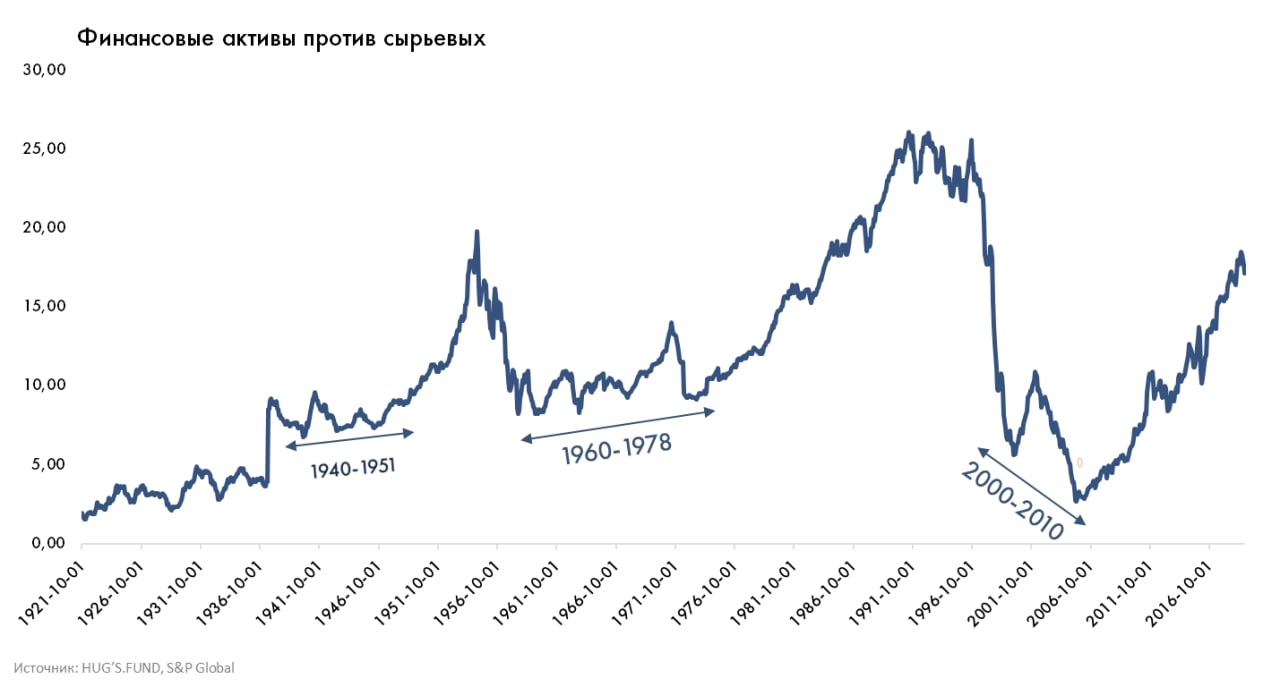

Невеликий екскурс в історію. Вважається, що у ХХ столітті було три масштабних сировинних «суперцикли»: 1940−1951, 1960−1978, та 2000−2010. Ці періоди також підтверджуються історичним співвідношенням вартості фінансових та сировинних активів.

- 1940−1951 — військові та післявоєнні роки. Друга світова війна, військова промисловість та повоєнне відновлення вимагали колосальних обсягів енергоресурсів (нафта, бензин, вугілля), сталі, заліза, будівельних матеріалів, продуктів харчування. Цикл тривав трохи більше 10 років;

- 1960−1978 — бум народжуваності в США та країнах Європи, який припав на повоєнний час, у 60-х призвів до найсильнішого економічного зростання. Стрибок споживання спровокував масштабний дефіцит пропозиції, і, як наслідок, відбулося прискорення цін на енергоресурси та матеріали.

- Приблизно в середині суперциклу США відмовилися підтримувати «золотий стандарт» долара, що спричинило нафтовий шок пропозиції та призвело до створення ОПЕК. Ціни на нафту більше не встановлювалися споживачем. Влада над ними перейшла до здобувачів.

- 2000−2010 — активний розвиток країн BRIС (Бразилія, Росія, Індія, Китай). На початку 21 століття Китай вступив до Світової організації торгівлі та провів активну модернізацію економіки. Стрімка індустріалізація та масова міграція робітників у міста (урбанізація) призвели до будівельного буму в країнах, що розвиваються.

Читайте також: 8 порад Воррена Баффета: як пережити інфляцію

Суперцикл нульових: як країни BRIС зробили сировину золотою

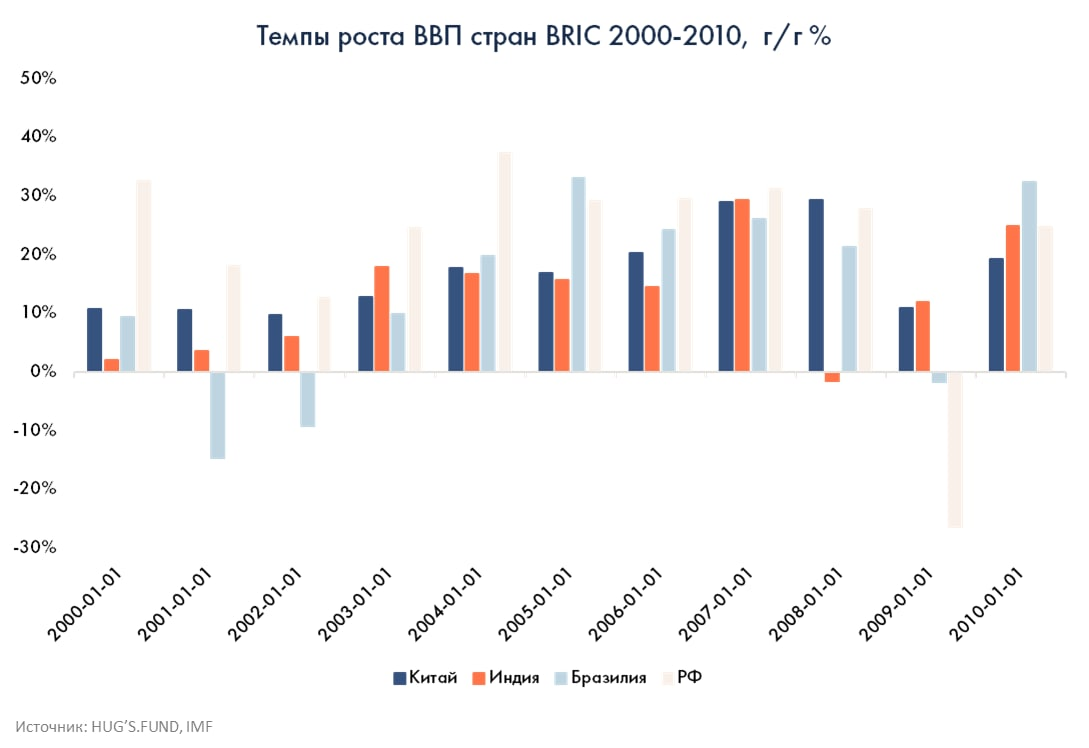

Докладніше розглянемо історію останнього сировинного суперциклу. Країни BRIC пережили бурхливе зростання у 2000−2010 роках. На ці 4 держави припадає 40% світового населення.

Країни BRIC проводили активну індустріалізацію, яка потребувала безпрецедентної кількості сировини, продуктів харчування та енергоресурсів. Протягом цього періоду темпи зростання ВВП кожної країни переважно трималися вище 10% річних. Навіть криза 2008 року не зуміла зупинити ралі; суперцикл закінчився лише після 2010 року.

Перший висновок, який можна зробити: суперцикли справді тривають довго і підживлюються стабільно високим попитом з боку цілих держав.

Що відбувається зараз

Повернемося у нинішній час. Які передумови можуть бути для нового сировинного суперциклу? Аналітики виділяють такі фактори:

- Дешевий долар та низькі відсоткові ставки. Доступний капітал стимулює зростання інфляції.

- Революція у світі енергетики. Величезний попит на мідь та інші копалини, задіяні у виробництві зеленої енергії.

- Велика концентрація світового капіталу у сировинних активах — впевненість інвесторів у світі в ідеї «сировини».

Проблема в тому, що фактори, які могли б спричинити сировинний цикл, вказують на його завершення.

Американський долар (індекс DXY) зміцнюється третій квартал поспіль — багато в чому через слабкість «сировинних» валют AUD та CAD, які синхронно девальвують з падінням цін на залізну руду, мідь та інші промислові метали.

Читайте також: Секрети успішних інвестицій або як почати жити на відсотки

Китай, «батько» минулого суперциклу, зараз сам цілеспрямовано тисне донизу ціни на залізну руду, мідь, нафту. Ціна на вугілля оновлює багаторічні максимуми лише за умов очікування зимового опалювального сезону. Альтернативна енергетика неспроможна задовольнити попит. Перехід на «зелену» енергію у промисловому масштабі відкладається.

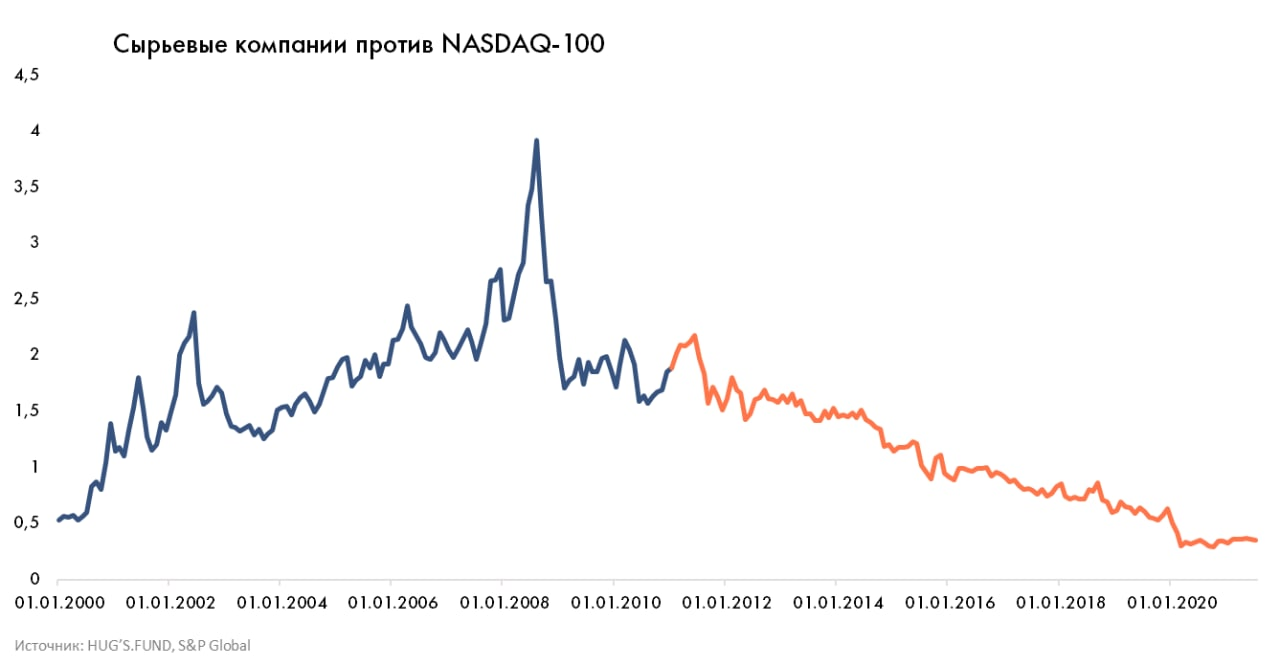

Минулий суперцикл характеризувався великим попитом на акції компанії, зайняті у сировинному та енергетичному секторах. В останньому циклі сировинний бізнес проти високотехнологічних компаній показував сильне зростання, чого не видно зараз. Частка сировинних та енергетичних компаній відносно технологічних акцій на мінімальних рівнях.

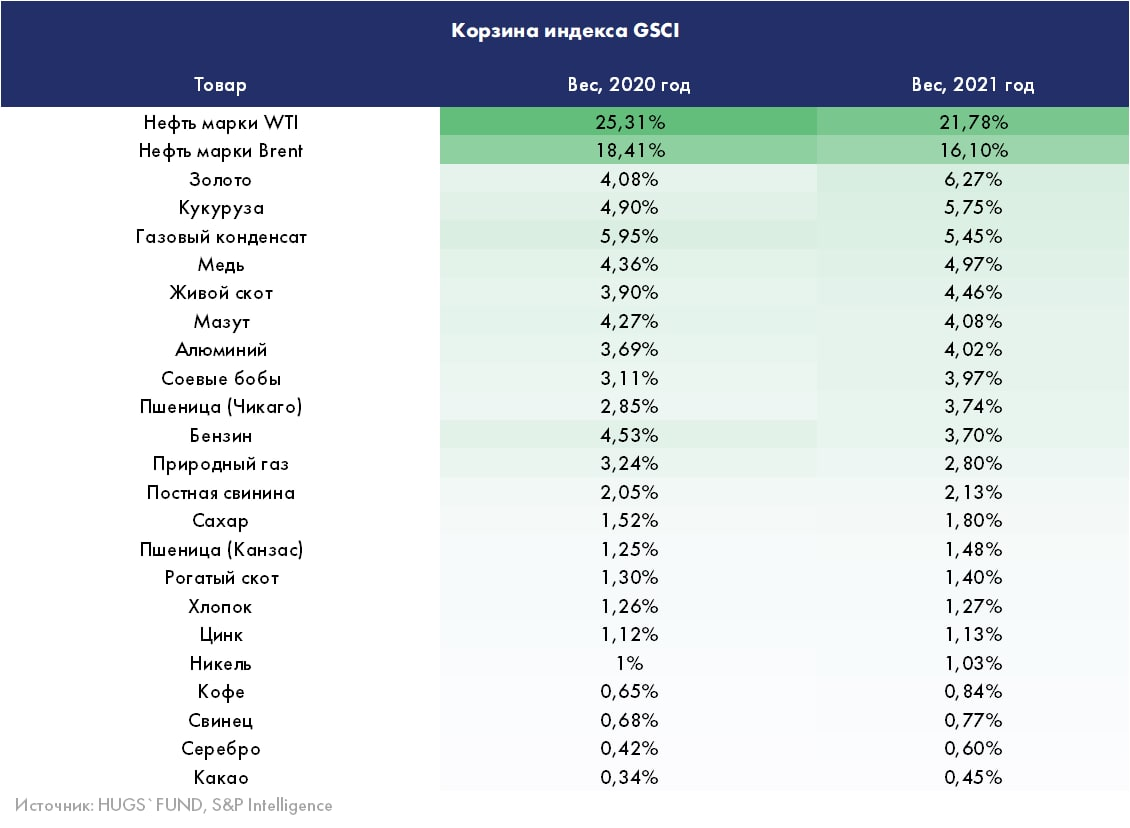

То, що ж відбувається із сировинними активами зараз? Візьмемо товарний індекс S&P GSCI, який відстежує вартість корзини ключових світових товарів.

Понад 40% всього кошика займає нафта двох еталонних марок: американська WTI та атлантичний Brent. Тобто фактично нафту визначає «порядок денний» у кошику товарного індексу. Які перспективи нафти?

Нафта подорожчала до рівнів 2012 року, перевищивши $80 за барель. У 2020 році нафти було багато і вона була «непотрібною». Настільки непотрібною, що одного разу її вартість стала від'ємною. Щоправда, це був ф'ючерсний ринок, який славиться своєю непередбачуваністю. Але все ж. Хто міг колись подумати, що ціна нафти може виявитися дешевшою не тільки за воду, а й навіть за повітря.

У 2021 році ситуація розвернулася і нафта стала знову вкрай затребувана на тлі швидкого відновлення попиту в економіці. Несподівано для більшості світова економіка зіткнулася не з дефіцитом попиту, а з дефіцитом пропозиції.

До осені на ринку енергоресурсів сформувався дефіцит пропозиції, який був викликаний обмеженням постачання нафти: частково через недофінансування галузі, частково через дії картелю ОПЕК, який суворо контролює обсяги видобутку. І, незважаючи на високі ціни, американські нафтовики не поспішають нарощувати капітальні вкладення у видобуток, спрямовуючи прибуток на винагороду акціонерів через дивіденди та програми зворотного викупу акцій.

Таким чином, зростання цін на нафту спричинене обмеженням пропозиції, а не великим попитом. Адже в попередні сировинні суперцикли саме зростання попиту підігрівало зростання цін на сировину.

Країни ОПЕК поступово збільшують видобуток і вже з грудня 2021 року на ринку очікується профіцит, — а отже, ціни на нафту з великою ймовірністю почнуть знижуватися. І лише страхи перед холодною зимою все ще тримають ціни на енергоресурси — нафту, вугілля та газ — на високих позначках.

Читайте також: Зарплати та пенсії: хто і де отримує найбільше, а хто — стає біднішим

Які фактори можуть сигналізувати про завершення товарного циклу?

Економічний спад. Останній товарний суперцикл завершився задовго до офіційних даних з економіки Китаю у 2015 році, що вказують на уповільнення економічної активності. Одним із провісників економічного уповільнення та охолодження товарного циклу є різниця (спред) між промисловою інфляцією (PPI) та споживчою (CPI). Занадто швидке прискорення цін виробників призводить до падіння попиту з боку споживачів, і, як наслідок, — до скорочення нових замовлень і споживчої, і потім промислової продукції у всьому ланцюжку.

Спред PPI-CPI для США зараз становить 15%. Історично тривалий розрив більш ніж у 5% свідчив про завершення товарних циклів. Періоди, коли спред зберігався великим:

- Серпень 1950 — червень 1951

- Березень 1973 — січень 1974

- Січень 2008 — листопад 2008

- Березень 2010 — травень 2011

Зверніть увагу на дати: вони збігаються із завершенням «суперциклів», періоди яких були позначені спочатку.

Таким чином, ми робимо висновок, що у поточній ситуації світ переживає кульмінацію зростання сировинних цін, а 2022 рік може стати великим розчаруванням для інвесторів у сировинні активи.

Чи є завершення товарного циклу загрозою для економіки та фондового ринку загалом?

Зниження цін виробників призведе до зменшення інфляційного тиску. Бізнес збереже доступ до дешевого рефінансування боргового навантаження, а для фондового ринку не буде загроз із боку підвищення ставок.

Завершення товарного циклу призведе до перетікання капіталу із сировинних активів у фінансові. І це пожвавить світову економіку. Тож зрештою від зниження сировинних цін виграють і споживачі сировини, і їх виробники.

А ще більше виграють кредитори, які припинять боятися надто різкої агресивної монетарної політики центральних банків, яка загрожує швидким зростанням відсоткових ставок.

Джерело:

Мінфін

Коментарі - 3