Економіка України минулого року скоротилась всього на 4,1%, що за українськими мірками і не криза зовсім. В сухому залишку це виявилась найлегша криза за всю сучасну історію. Завдяки чому так сталось та які перспективи вітчизняної економіки цього року, в колонці для ЕП розповів виконавчий директор CASE Україна Дмитро Боярчук

26 лютого 2021, 13:55

Чому Україна переживає кризу легше, ніж країни ЄС

Криза в легкій формі

Помірність скорочення ВВП минулого року стає ще більш вражаючою на фоні 5,4% падіння ВВП Німеччини, 9% у Франції чи 10% у Великобританії.

Традиційно фінансово стійкі країни постраждали набагато сильніше, ніж хронічно нестабільна Україна. Нагадаю, у 2008−2009 роках ми були серед світових лідерів за темпами падіння ВВП: -14,8% у 2009 році.

За рахунок чого вдалось настільки легко пережити минулий рік?

.png)

Стійкий внутрішній попит

Було лише два місяці цього року, коли через жорсткі карантинні обмеження внутрішній попит сильно постраждав.

Проте українці досить швидко оговтались, а подальші обмежувальні карантинні заходи пом’якшувались «необов'язковістю їх виконання».

Як наслідок, роздрібний товарообіг виріс за рік на 7,9%, а внутрішнє споживання — хребет економіки — зросло десь близько на 1%. Це при тому, що у розвинених країнах споживання сиділо глибоко в мінусах.

Коли ми в CASE Україна прогнозували, що внутрішнє споживання хоч незначно, але виросте, наші іноземні партнери щоразу перепитували: Ви впевнені? Подивіться, що відбувається в світі!

Виявилось, в Україні внутрішній попит більш стійкий до COVID-19, ніж деінде. Не в останню чергу через низьку повагу до законів та державних обмежень. Як то кажуть, коли заборонено, але дуже хочеться — то можна.

.png)

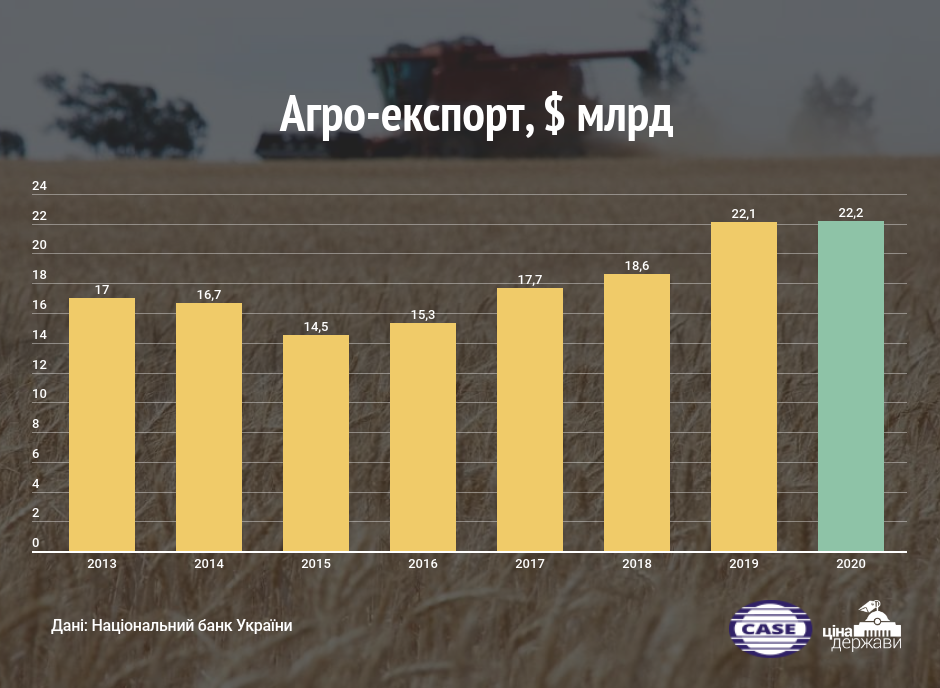

Стабільний експорт

Наша аграрність та ресурсність цього разу стала рятівним колом. У 2009-му році український експорт обвалився на 36,9%.

За період з 2014-го по 2016-й рік наш експорт впав на 43,7%. А от минулого року скорочення експорту відбулось… на «смішні» 4,6%.

Аграрний експорт навіть трішки зріс, а це половина валютної виручки від товарного експорту. Експорт металів та залізної руди з початком пандемії різко скоротився, проте згодом досить жваво відновився завдяки стабільному попиту на цю продукцію з боку Китаю.

В сухому залишку скорочення експорту металів теж виявилось досить помірне, а валютна виручка від залізної руди взагалі зросла майже на 25%.

Проте найбільші валютні втрати минулого року — це експорт послуг. Основна причина падіння — це послуги трубопровідного транспорту.

Читайте також: Скільки зможуть заробити інвестори на ринку землі

Звичайно, зниження попиту на енергоносії через COVID-19 відіграло свою роль. Проте і без пандемії «Газпром» планував скоротити транзит газу через Україну на третину у 2020-му році. Тому саме COVID-19 до цієї частини експортних втрат має лише часткове відношення.

Обвал цін на енергоносії

У 2020-му році витрати на енергетичний імпорт впали на 40,6%. Падіння цін на енергоресурси зекономило Україні $5,1 млрд минулого року.

Для порівняння, така сума — це обсяг прямих інвестицій за увесь 2019 рік. Споживання нафтопродуктів, газу та вугілля у тонах та кубометрах теж зменшилось в Україні, але дуже помірно. Саме падіння цін стало вирішальним для економії такого обсягу валюти.

Середня ціна нафти марки Brent 2020-го року була $42,3 за барель, що на третину менше ніж рік тому ($64 за барель). Середня ціна імпортованого вугілля склала $99,7 за тонну, що на четверть дешевше, ніж рік тому ($133,6 за тонну у 2019-му році).

Ціна природного газу впала більше ніж на 20% до $156 за 100 м³ (дані 11 місяців) vs. $198,2 рік тому.

Коли експортні доходи країни порівняно стабільні, а валютні витрати скорочуються — країна від цього тільки виграє. Це так зване покращення умов зовнішньої торгівлі.

Туризм та імпорт

За даними НБУ, імпорт послуг у 2020-му році впав на 31,3%. Це зекономило Україні $4,9 млрд. Через карантинні обмеження українці суттєво менше витрачали і на міжнародні подорожі, і на відпочинок за кордоном, що і стало основною причиною значної економії валюти.

Окрім імпорту послуг та імпорту енергоносіїв, нам також пощастило зі скороченням (-7,8%) так званого неенергетичного імпорту.

Причина скорочення — падіння попиту на інвестиційний імпорт (продукція машинобудування) та проблеми з логістикою для решти імпортних продуктів. Падіння неенергетичного імпорту дало додаткову валютну економію на $3,7 млрд.

.png)

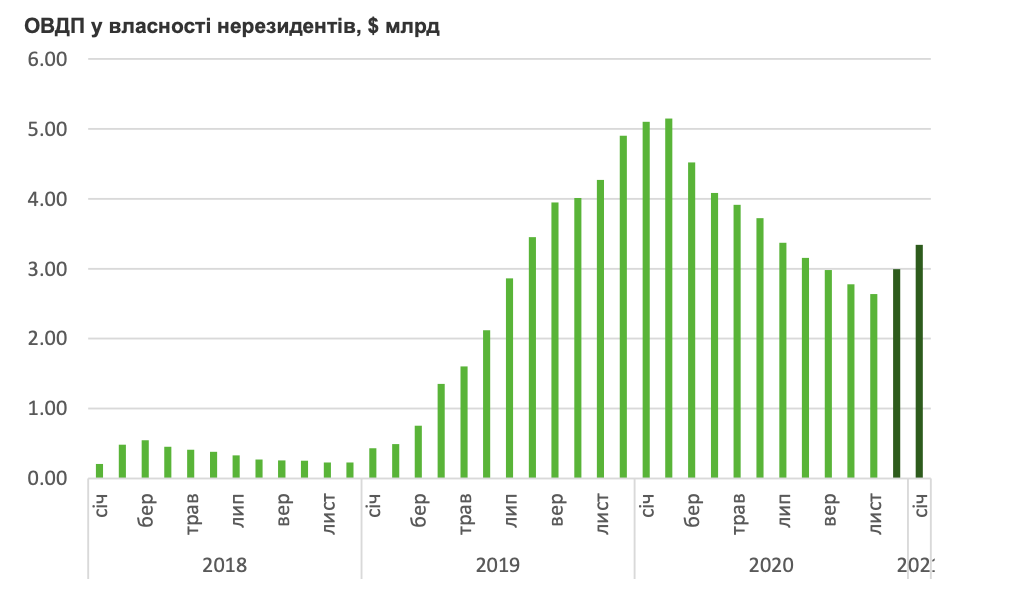

Кількісне пом’якшення

Ще у першій половині 2020-го року у нас були гарні відносини з міжнародними фінансовими інституціями. Ще у січні були розміщені Єврооблігації на €1,2 млрд.

У червні ми підписали меморандум з МВФ і навіть отримали суттєвий перший транш від Фонду у сумі $2,1 млрд. Проте порушення незалежності НБУ (примусова заміна керівництва) та подальші напади на антикорупційній органи зіпсували відносини з міжнародними фінансовими організаціями.

Однак, на фоні масштабного кількісного пом’якшення зіпсовані відносини з МВФ жодним чином не перешкоджали залученню боргового капіталу із-за кордону.

Вже через місяць після скандалу із заміною керівництва НБУ робить розміщення Єврооблігацій на $2 млрд, а у грудні дорозмістились ще на $670 млн.

Також у грудні без жодних позитивних сигналів від МВФ Єврокомісія видає макрофінансову позику на €600 млн і цього ж місяця, на фоні відновлення глобального оптимізму та поновлення апетитів до ризику починають повертатись нерезиденти у гривневі ОВДП.

Читайте також: Як сильна гривня впливатиме на економіку

Якби через пандемію COVID-19 не відбувалось безпрецедентного кількісного пом’якшення, Україна б уже наприкінці літа мала б справу з «валютними гойдалками», а під кінець року у нас би була і валютна, і фіскальна криза одночасно.

Що далі?

Необов’язковість карантинних обмежень, падіння цін на імпортні товари (в першу чергу на енергоносії), та обмеження на міжнародні подорожі — забезпечили нашу стійкість у 2020-м році.

Кількісне пом’якшення, зі свого боку, дало можливість «крутити дулі» МВФу без жодних відчутних наслідків як для валютного ринку, так і для державних фінансів.

У 2021-му році економіка, звичайно, вже почала відновлюватись — знаменитий ефект низької порівняльної бази. Проте будуть відновлюватись також і міжнародні подорожі, а це ріст валютних витрат.

Вже ростуть ціни на енергоносії на світових ринках, що неодмінно відобразиться на нашому енергетичному імпорті. Окрім цього, повинні піти в минуле логістичні труднощі, що перешкоджали імпорту інших товарів.

Іншими словами, ті фактори, які дали можливість заощадити майже $14 млрд минулого року — вже втрачають свою силу.

Така тенденція жодними чином не означає, що на горизонті окреслюється нова криза. Фундаментальні фактори сприятливі для нас. Попит на український експорт залишається стабільним та і кількісне пом’якшення з трильйонами дешевих доларів поки не закінчується.

Проте є ризик зміни так званих умов зовнішньої торгівля для нас. Так, ціни на ресурси ростуть і на фоні масштабного друку резервних валют, і на фоні покращення настроїв у світі.

Однак якщо так станеться, що ціни на товари, які ми імпортуємо, будуть зростати швидше, ніж ціни на товари, які приносять в країну валютну виручку, то радіти відновленню світової економіки нам доведеться не довго. Ріст цін на енергоносії це, без сумніву, ознака одужання світової економіки і позитивний сигнал.

Читайте також: Що буде з гривнею, ставками за ОВДП і виплатами за державним боргом без кредиту МВФ

Проте так сталось, що для України дорогі нафта та природній газ не несуть нічого доброго — це ріст витрат та втрата валюти. Хто переможе у змаганні ресурсних цін — поки сказати важко.

Врешті-решт, допоки триває кількісне пом’якшення — можна собі багато чого дозволити. Головне не забувати, що свято дешевих грошей ніколи не буває вічним.

Коментарі - 6