Після падіння минулого тижня ціна біткоїна перевищила $112 тис., настрої учасників ринку вийшли із зони «страху». Які події впливатимуть на крипторинок у жовтні та яку ціну першої криптовалюти прогнозують експерти, розповість «Мінфін».

29 вересня 2025, 15:01

Біткоїн відновився після падіння: яку ціну на першу криптовалюту побачимо у жовтні

Bitcoin входить у жовтень на тлі підвищеної турбулентності. За вересень його курс знизився майже на 1,8%, а лише за попередній тиждень втратив понад 5% — найбільший спад із березня. Водночас у ширшій перспективі актив зберігає силу: з початку року біткоїн додав 17%, а у річному вимірі зростання перевищує 67%.

Ця розбіжність між короткостроковою слабкістю та довгостроковою стійкістю формує суперечливі настрої серед інвесторів. Частина ринку очікує на сезонний «Uptober» із традиційним відновленням ціни, тоді як інші готуються до глибшої корекції під тиском макроекономіки, відтоків із ETF та поведінки великих гравців.

Поточна динаміка ринку BTC: падіння чи «здорова корекція»

Вересень Bitcoin (BTC) завершує у зоні різких коливань. Минулого тижня курс провалювався нижче $109 тис. після відмови закріпитися над $118 тис., що призвело до масових ліквідацій. За даними Cointelegraph, лише на ф’ючерсах і довгих позиціях було ліквідовано понад $15 млрд, включно із $11,8 млрд в альткоїнах і $3,2 млрд у спекулятивних ставках на BTC. Це свідчить про «очищення» ринку від надмірного левериджу (торгівля із кредитним плечем), але водночас знижує ліквідність для подальших рухів.

.jpg)

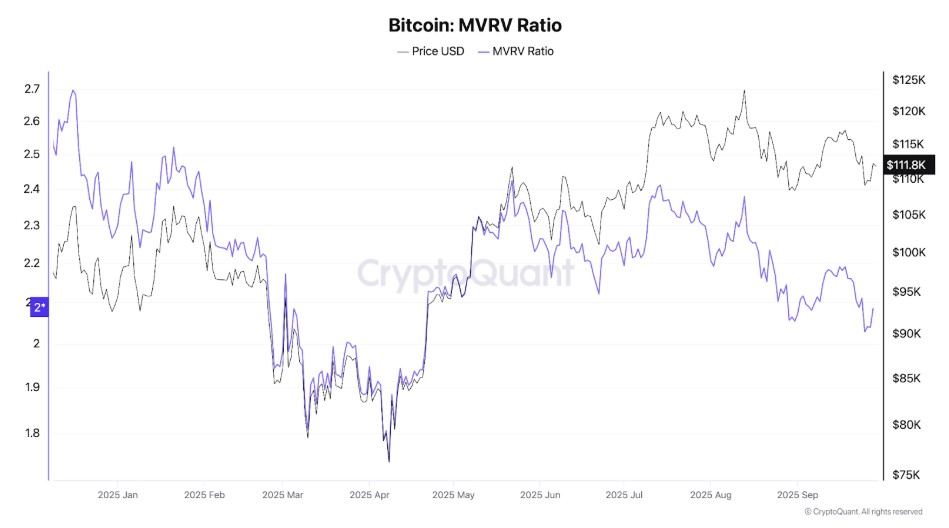

Втім, станом на 29 вересня курс повернувся вище $112 тис., що стало першою ознакою стабілізації після різкого падіння. Як зазначають аналітики XWIN Research Japan, ончейн-метрики — зокрема, MVRV-коефіцієнт і поведінка довгострокових інвесторів — свідчать, що бичачий ринок ще не завершено, а нинішня фаза, радше, виглядає, як консолідація перед новим імпульсом.

Bitcoin: співвідношення MVRV (фіолетовий) та ціна (чорний), з кінця 2024 року. Джерело: CryptoQuant

Додатковим підтвердженням цього є дії довгострокових тримачів (LTH): вони скорочують обсяги продажів, що зменшує пропозицію на ринку та створює передумови для дефіциту монет у разі відновлення попиту.

Настрої учасників ринку також демонструють ознаки відновлення. Після обвалу індексу Advanced Sentiment із 86% до 15% він поступово рухається у бік нейтральних значень. Паралельно індекс страху й жадібності піднявся до 50 зі 100 — вперше з 19 вересня, що збігається з відновленням BTC вище $112 тис. Це може свідчити про поступове повернення балансу між страхом і апетитом до ризику.

.jpg)

Bitcoin: Індекс страху та жадібності (Crypto Fear & Greed Index). Джерело: Alternative.me

Зрештою, попри загальний тиск, простір для оптимізму зберігається. Так, за оцінками Changelly, у жовтні BTC може торгуватися в діапазоні $114,1−123,9 тис. І доки частина учасників готуються до подальшої корекції під впливом макроекономічних ризиків і зниження ризик-апетиту, інші розраховують на сезонний «Uptober».

ETF, макро та страх інвесторів: головні ризики та драйвери BTC

У жовтні ключовим індикатором для Bitcoin (BTC) залишаються ETF. Рекордні притоки на початку вересня швидко змінилися відтоками після «яструбиних» сигналів ФРС. За даними CoinDesk, лише за один день із spot-ETF було виведено понад $50 млн, а в серпні сукупний відтік сягнув $751 млн — кошти частково перетекли з Bitcoin у Ethereum. Така волатильність потоків робить ETF головним «лакмусовим папірцем» інституційного попиту й визначальним чинником балансу на ринку.

Макроекономічний фон також залишається чинником тиску. Падіння BTC нижче $109−110 тис. відбулося саме у день виходу даних щодо інфляції в США (індексу PCE), який виявився кращим за очікування, проте не зміг підтримати ринок. За даними аналітиків, пробій цієї зони, що збігається з рівнем середньої собівартості короткострокових інвесторів (STH), посилив тиск на найуразливіших учасників. Подальший вектор визначатимуть нові дані щодо інфляції та сигнали ФРС: жорстка риторика може загальмувати ризикові активи, тоді як навіть натяк на пом’якшення політики здатен відновити інтерес до BTC.

Додаткову невизначеність створює загроза шатдауну уряду США. Білий дім уже доручив федеральним агентствам готувати плани скорочення персоналу у разі відсутності бюджету. Експерти попереджають, що в разі зупинки роботи уряду SEC і CFTC діятимуть у мінімальному режимі, а публікація ключових макроданих може затримуватися. Це підвищує ризик інформаційного вакууму й може посилити волатильність.

Сценарії розвитку подій для BTC у жовтні

Попри все, аналітики сходяться на думці, що жовтень стане для Bitcoin місяцем балансу між тиском макроекономічних чинників і традиційним оптимізмом «Uptober».

Базовий сценарій. Найімовірнішим виглядає сценарій консолідації в діапазоні $110−120 тис. Поточне закріплення вище $112 тис. свідчить про відновлення після корекції, а баланс між потоками в ETF і макроданими стане вирішальним для подальшого руху. У разі нейтрального новинного фону BTC може поступово піднятися до $115−118 тис., тоді як збереження тиску від ФРС або слабкий інституційний попит триматимуть ціну ближче до нижньої межі діапазону.

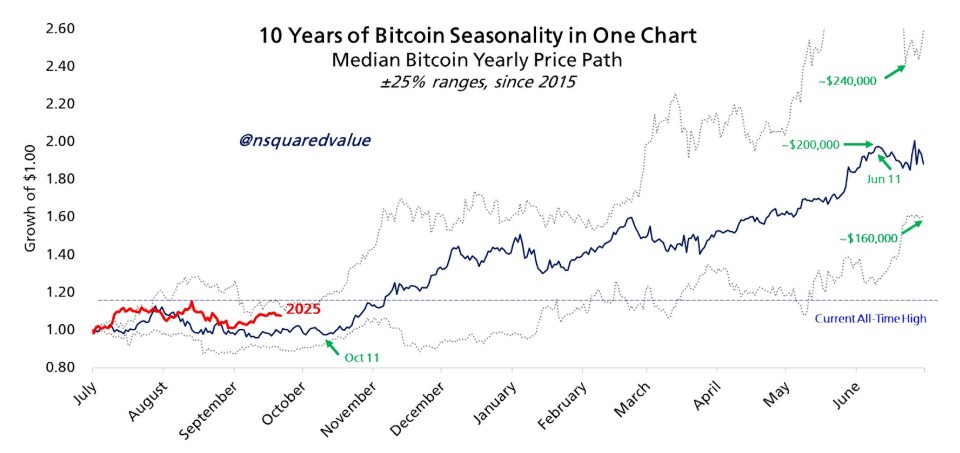

Bitcoin: Сезонність за останні 10 років (Median Yearly Price Path). Джерело: @nsquaredvalue/X

Бичачий сценарій. Пробій позначки $120 тис. відкриє шлях до $125−130 тис. За оцінками QCP Capital, кластери кол-опціонів у діапазоні $120−125 тис. створюють «магніт» для ціни. Додаткову підтримку цьому сценарію надає історична сезонність: близько 60% річного приросту Bitcoin зазвичай припадає на період після 3 жовтня, а сам жовтень у середньому додавав понад 20%. Якщо інституційний попит повернеться, а індекс настроїв відновиться із нинішніх ~15% до хоча б 40−45%, ринок отримає шанс на сильніший ап-тренд.

Ведмежий сценарій. Якщо BTC не зможе втриматися вище ключової підтримки $110 тис., зростає ризик повернення до $107−105 тис., а за песимістичним розвитком подій — навіть до $93−95 тис. Аналітики Bitfinex застерігають, що слабкий попит у поєднанні з жорсткою монетарною політикою ФРС може зумовити затяжну консолідацію нижче $110 тис. Додатковим чинником ризику є поведінка короткострокових інвесторів: їхній вихід із позицій у зоні просідань здатний підсилити тиск на ринок.

Зрештою, жовтень може стати як підтвердженням сезонного «Uptober», так і початком глибшої корекції. Вирішальним чинником буде баланс між потоками в ETF, макроданими США та настроями інвесторів, які цього разу формуються на тлі підвищеної невизначеності.

Автор:

Коментарі