Сьогодні Нацбанк оголосить своє рішення щодо облікової ставки та грошово-кредитної політики на наступні 1,5 місяці (наступне засідання правління НБУ пройде 25 липня). Поговоримо, які питання обговорюватимуть чиновники за зачиненими дверима і як їхнє рішення вплине на фінансовий ринок.

13 червня 2024, 8:32

Сьогодні НБУ оголосить рішення щодо облікової ставки: що буде з депозитами та кредитами

З весни цього року на тлі стабільного рівня офіційної інфляції Нацбанк розпочав цикл зниження облікової ставки: спочатку до 14,5% річних, потім до 13,5% річних, що діють на сьогодні. Проте зараз інфляція знову прискорилася.

За минулий місяць споживчі ціни зросли на 0,6%, що у річному вимірі дало 3,3%. Для порівняння: за квітень ціни зросли на 0,2%, у березні — на 0,5 % і на 0,3% — у лютому. Вже зрозуміло, що підвищення тарифів на електроенергію для громадян та бізнесу, зростання акцизів та зборів (насамперед на паливо), які вже анонсував та впровадив уряд, прискорять інфляцію.

Такий стан справ змусить НБУ найближчим часом реагувати на те, що відбувається, оскільки облікова ставка Нацбанку — за фактом, це «ціна грошей» в Україні. До неї так чи інакше прив'язуються як ставки за кредитами, так і за депозитами бізнесу та населення. Поки що офіційна інфляція залишається нижчою за таргет у 5%, на який орієнтується Нацбанк. Але продовжувати активне зниження облікової ставки та прив'язані до неї інші інструменти грошово-кредитної політики у регулятора наразі можливості не буде.

Незважаючи на позитивні сигнали МВФ про виділення наступного траншу кредиту Україні, є багато негативних факторів, які впливатимуть на його рішення.

Це, як мінімум:

Розмір ЗВР України, обсяги отримання нами міжнародної фіндопомоги до кінця цього року на тлі зростаючих витрат НБУ на інтервенції для підтримки курсу гривні на міжбанку.

Валютні інтервенції НБУ

.png)

Зростання видатків бюджету, що швидше за все, збільшить бюджетний дефіцит і провокуватиме ще більший тиск на курс гривні. Зростання курсу долара та євро істотно впливатиме на рівень цін на імпорт в Україні, що стане додатковим паливом для розкручування інфляції.

Незакрите питання реструктуризації зовнішніх боргів, що суттєво впливає на зобов'язання держави у 2024—2025 роках, видаткову частину бюджету та опосередковано на розмір золотовалютних резервів.

Зниження платоспроможного попиту, з одного боку, і нестача робочої сили в Україні, з іншого, що змушує бізнес підвищувати зарплати і, відповідно, закладати ці додаткові витрати на ціни на продукцію та послуги.

Зростання соціального навантаження на бюджет (індексація пенсій, зростання видатків на субсидії в умовах зростання тарифів тощо).

Все це створює значні ризики посилення інфляції вище за прогнозовані Нацбанком показники і збільшує загрози девальвації гривні понад закладені регулятором прогнози у разі запуску друкарського верстата для покриття соціальних і військових видатків бюджету.

Це, у свою чергу, створить проблеми у фінансовій та банківській системі, якщо НБУ «перестарається» як щодо реакції на ситуацію в економіці та на валютному ринку, так і щодо економічно виправданого рівня вартості для країни зв'язування частини «зайвої ліквідності», що накопичилася у банківській системі через плату за депозитними сертифікатами.

Облікова ставка та ставки за депсертифікатами НБУ (як одного з найбільш безризикових інструментів вкладень для банків) мають залишитися привабливими для фінустанов, щоб банки продовжили активно залучати вклади населення та зв'язувати частину вільної гривні громадян. В іншому випадку ми зіткнемося з відпливом вкладів, що провокуватиме подальше зростання цін у споживчому секторі та збільшення тиску на гривню на готівковому валютному ринку.

Одночасно рівень облікової ставки регулятора має стимулювати зниження кредитних ставок у реальному секторі економіки. І, по можливості, таке відкачування ліквідності з ринку через депсертифікати не повинно бути дуже обтяжливим для бюджету. Адже зрештою, НБУ виплачуючи банкам відсотки за ними, скорочує свій прибуток, який йде до бюджету.

Таке ось суперечливе завдання зараз постає перед НБУ. Причому завдання з частиною факторів, на які Нацбанк не має прямого впливу (наприклад, підвищення акцизів та зборів).

Ось так зараз виглядає динаміка вкладень у депсертифікати Нацбанку та відсоткові ставки щодо інструментів грошово-кредитної політики НБУ:

Обсяг операцій НБУ з регулювання ліквідності банків

.png)

Формально — треба продовжувати суттєво знижувати облікову ставку з 13,5% річних, що явно поки що дисонують з інфляційними показниками, суттєво змінювати грошово-кредитну політику як у частині зниження плати за депозитними сертифікатами, так і зменшення ставки за кредитами рефінансування.

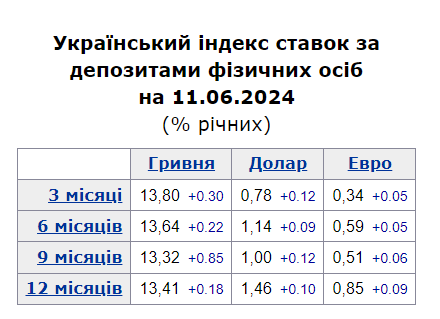

Але якщо питання щодо кредитів рефінансування зараз не стоїть (банківська система переліквідна), то з рівнем плати банкам за депсертифікатами Нацбанку треба бути дуже обережним. Адже банки вже на тлі попереднього зниження облікової ставки масово знизили дохідність за депозитами населення: середній рівень за системою вже не вищий за 13,80% річних.

З урахуванням оподаткування та військового збору ці ставки на 3 місяці по гривні вже коливаються для вкладника в межах «чистих» 11,11% річних, на 6 місяців — 10,98%, 9 місяців — 10,72%, 12 місяців — 10, 8% річних. Ці ставки дедалі менше перекривають реальні втрати для українців через зростання цін на товари та послуги. А це вже загрожує зниженням інтересу вкладників до депозитних продуктів та відтоком вкладів із банків.

«Перегинання» тут Нацбанком при встановленні нової облікової ставки загрожує відпливом частини грошей громадян або у валюту, або до ОВДП, де дохідність зараз з урахуванням відсутності оподаткування вища, ніж за вкладами.

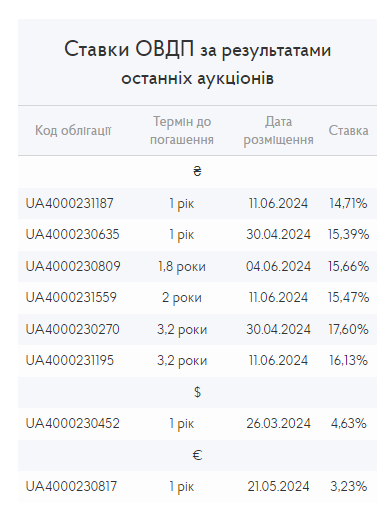

В ідеалі, для держави було б найкраще простимулювати банки та населення перенаправити наявні у них вільні ресурси з депсертифікатів на купівлю ОВДП. Це допомогло б закрити бюджетний дефіцит без загрози запуску «друкарського верстата», скорочувався б навіс зайвої ліквідності та тиск на гривню на валютному ринку, а також знижувалася б залежність України від зовнішнього фінансування. Саме для цього зараз Мінфін тримає ставки по ОВДП трохи вище за рівень ставок за депозитами населення в банках.

Ставки з ОВДП на первинному ринку станом на 12.06.2024

На вторинному ринку (а саме на ньому громадяни можуть купити ОВДП) дохідність буде на 1−2% нижчою, ніж на первинці. Але навіть у такому разі це буде «чистими» до 13,71%-15,6% річних у гривні залежно від терміну до погашення облігацій, що вище за «чисту» прибутковість гривневих депозитів.

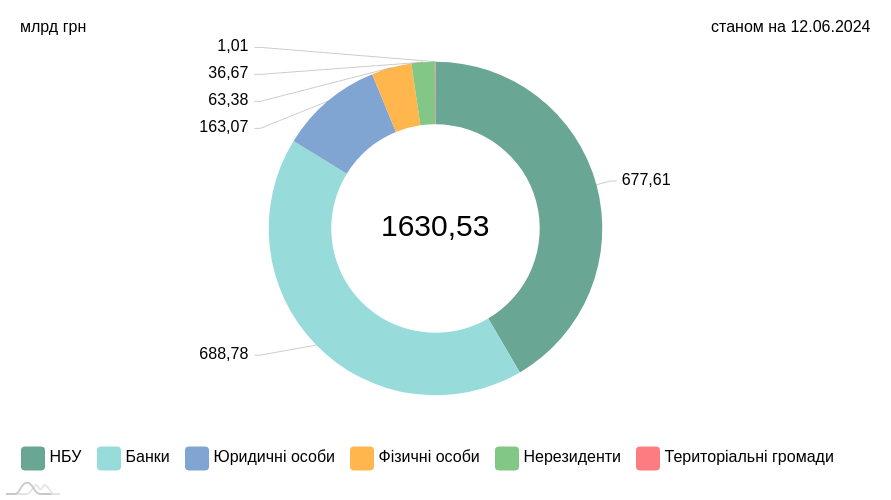

Поступово Мінфіну вдається нарощувати суму облігацій, куплених населенням, але потенціал тут залишається величезним, якщо врахувати, що кошти населення та ФОПів на рахунках у банках значно перевищують 1 трлн гривень в еквіваленті.

ОВДП, які перебувають у обігу за номінально-амортизаційною вартістю

Яке рішення ухвалить НБУ

В умовах війни, підвищених інфляційних та курсових ризиків, а також значного рівня залежності від міжнародної фінансової допомоги та її графіків керівництву Нацбанку зараз дуже важливо не розхитувати ринок кардинальними рішеннями. Надто вже велика ціна помилки.

Враховуючи інфляційну картину, НБУ або віддасть перевагу збереженню облікової ставки на тому ж рівні (13,5% річних), або, у крайньому випадку, знизить її ще на 0,5% річних до 13% при аналогічному зниженні ставок за депсертфікатами та кредитами рефінансу.

Крім того, для «безкоштовного» для Нацбанку зв'язування гривневого навісу в банківській системі регулятор може найближчим часом підняти для банків норматив резервування на коррахунку.

За чинними правилами, регулятор зобов'язаний попередити про це банки заздалегідь (зазвичай за 1 місяць), щоб ті встигли перебудувати свою політику щодо залучення ресурсів та закрити можливі проблеми з ліквідністю та гепи (розриви за строками погашення зобов'язань та термінами повернення банкам їх вкладень). У цьому випадку НБУ дозволить фінустановам купувати нові порції бенчмарку ОВДП для виконання підвищеного нормативу.

Таке рішення регулятора простимулює як купівлю додаткового обсягу паперів у Міністерства фінансів населенням (прибутковість вища, ніж за вкладами), так і самими банками.

Але це ж і призведе і до перетікання значних обсягів гривневих ресурсів з рахунків у банках до бюджету, що ускладнить і без того непросту ситуацію для багатьох фінустанов, особливо дрібних і середніх, які зробили раніше ставку саме на залучення коштів громадян з подальшим їх розміщенням у депсертифікати.

Додаткові проблеми у банках із ресурсами явно не потрібні Нацбанку. Тому чиновники можуть проігнорувати такий варіант стимулювання вкладень в ОВДП та зв'язування «зайвої» частини гривневої ліквідності банківської системи, натомість віддадуть перевагу збереженню старих стимулів для банківських вкладень у депсертифікати за рахунок високих ставок за ними.

Як рішення Нацбанку позначаться на кдієнтах банків

Депозити:

За збереження Нацбанком облікової ставки на рівні 13,5% річних банки не знижуватимуть далі ставки за вкладами. Адже на тлі збільшення інфляції це загрожує для банків втратою клієнтів або переходом цих вкладників у «щедріші» банки.

При зниженні облікової ставки ще на 0,5% річних (до 13%) дохідність за новими вкладами громадян і депозитами компаній у гривні просяде в межах на 0,25−0,5% річних залежно від термінів розміщення нових депозитів. Тоді прибутковість за депозитами у гривні залежно від процентної політики банку буде:

- на 3 місяці — у межах від 7,5% до 13,5% річних;

- на 6 місяців — від 8,5% до 13,25% річних;

- на 9 місяців — від 9,5% до 13% річних;

- на рік і більше — від 10% до 14% річних.

Для залучення вкладників банки (особливо невеликі) знову проводитимуть акції з додатковими бонусами. За вкладами, що ще діють, ніхто з банків ставку змінювати до кінця терміну дії договору не стане.

Кредити:

За комерційними та споживчими кредитами банків за збереження НБУ облікової ставки на тому ж рівні змін ставок не буде. При її зниженні на 0,5% річних (до 13%) позичальники можуть писати листа до свого банку про аналогічне зниження ставки на ті ж 0,5% річних. На більше зниження я не розраховував би, оскільки всі ризики подібних кредитів для фінансистів зберігаються.

А ось за ставками держпрограм формату «5−7−9» або «Е-Оселя» змін не відбудеться незалежно від того, яке рішення щодо ставки ухвалить НБУ. Ці програми не прив'язані до облікової ставки Нацбанку, а залежать від обсягів коштів, виділених державою для компенсацій різниці банкам ринкової ставки та ставки за такими договорами.

Але якщо все ж таки у вашому кредитному договорі є пункт про перегляд банком плати за кредит при зміні облікової ставки НБУ, я б у разі її перегляду все ж таки написав листа до банку з проханням про зниження плати за кредит згідно з цим пунктом договору.

І особливо з цим не тягнув, оскільки зазвичай фінансисти знижують свою ставку за кредитом не автоматично з дати зміни Нацбанком облікової ставки, а з моменту отримання подібного листа позичальника та прийняття за ним відповідного рішення Кредитним комітетом. Чим швидше пройдете цю процедуру більше заощадите на обслуговуванні свого кредиту.

Коментарі - 14