Облікова ставка НБУ залишається високою, а Міністерство фінансів готове дорого залучати гроші як на зовнішніх, так і на внутрішньому ринку.

Тож не дивно, що банкам часто дорікають тим, що замість кредитування економіки вони масово вкладають кошти в ОВДП.

Головний менеджер з макроекономічного аналізу Райффайзен Банку Аваль Михайло Ребрик наводить аргументи, чому не зовсім коректно говорити про витіснення державою приватних позичальників.

27 червня 2019, 16:44

Ринок кредитування: держава VS приватні позичальники

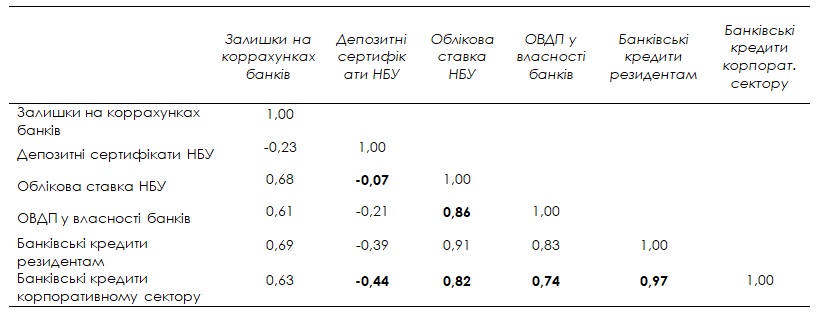

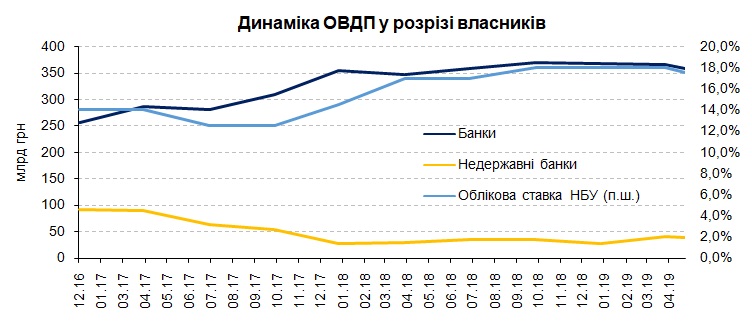

Дійсно, у період з січня 2017 р. по травень 2019 р. на фоні збільшення облікової ставки з 14% до 17,5% портфель ОВДП у власності банків зріс на 41,3% або на 105 млрд грн. При цьому номінальне зростання кредитного портфеля склало лише 2,9% або 29,2 млрд грн. Яскраво прослідковується також тісний зв'язок між динамікою ОВДП у власності банків та обліковою ставкою: коефіцієнт кореляції (Пірсона) між вказаними показниками складає 0,86.

Джерело: власні розрахунки на основі даних НБУ

Джерело: власні розрахунки на основі даних НБУ

На перший погляд складається враження, що гіпотези «держава витісняє приватних позичальників з кредитного ринку» та «банки «стрижуть купони» замість кредитування економіки» є вірними. Однак копнемо трохи глибше.

По-перше, варто враховувати, що у 2016-2018 рр. за рахунок емісії ОВДП відбувалась масштабна докапіталізація державних банків, зокрема, Приватбанку. Це і було однією з ключових причин швидкого зростання обсягу їх портфелю в ОВДП: на 175 млрд грн або 107%. Якщо ж із загального обсягу вкладень банків в ОВДП вирахувати портфелі державних банків, то ми побачимо скорочення таких вкладень з 92 до 39 млрд грн, або на 58,2%, — незважаючи на зростання доходності облігацій (коефіцієнт кореляції -0,65).

Джерело: НБУ

Серед основних причин такого скорочення – зменшення ризик-лімітів вкладень банків в ОВДП, а також необхідність підтримки ліквідності у періоди дефіциту ліквідності: у жовтні-листопаді 2017 року та у серпні-листопаді 2018 р.

По-друге, якби банки нарощували портфелі в ОВДП за рахунок скорочення кредитування, напевно, ми б спостерігали зворотну залежність між цими показниками. Однак коефіцієнт кореляції (Пірсона) між вкладеннями банків в ОВДП та обсягами банківських кредитів резидентам у 2017-2019 рр, навпаки, позитивний і складає 0,83 (0,74 – за кредитами корпоративному сектору).

Цьому є декілька пояснень, зокрема:

- Кошти, вкладені банками в ОВДП, потрапляють на рахунки уряду. Однак згодом левова частина цих коштів у процесі бюджетних видатків повертається в банківську систему на рахунки фізичних та юридичних осіб і використовується для кредитування.

- ОВДП можуть використовуватися банками як забезпечення при отриманні рефінансу від НБУ.

- Вкладення в ОВДП – один з небагатьох напрямів диверсифікації активів, які доступні банкам в умовах нерозвиненості фінансового ринку України. Тому динаміка портфелю ОВДП певною мірою синхронізована із динамікою інших ключових активів банків.

Виходить, що говорити про витіснення приватних позичальників із кредитного ринку державою та «стрижку купонів» банками дещо некоректно.

До речі, між обсягом вкладень банків в депозитні сертифікати та кредитуванням дійсно спостерігається зворотній зв'язок: коефіцієнт кореляції становить -0,39 у цілому та -44 відносно кредитів корпоративному сектору. Тож можна припустити, що замість кредитування економіки частину коштів банки спрямовують у депозитні сертифікати.

Однак депозитні сертифікати – це скоріше інструмент управління надлишковою ліквідністю. З графіку нижче видно, що у періоди підвищеного попиту на кредити (зазвичай, це серпень-жовтень), банки скорочували залишки у депосертифікатах з метою нарощення кредитування. Про це свідчить і близьке до нуля (-0,07) значення коефіцієнту кореляції між обліковою ставкою та вкладеннями банків у депозитні сертифікати.

Джерело: НБУ

Крім того, інвестиції банків в депозитні сертифікати на 01.01.2017 року становили близько 62 млрд грн, а станом на кінець травня 2019 року знизились до 52 млрд грн. Тож говорити про системну практику нарощення банками вкладень в депозитні сертифікати замість кредитування реального сектору економіки також не зовсім коректно.

У цьому контексті варто також враховувати, що середній обсяг запасів банківської ліквідності (залишки на коррахунках в НБУ + інвестиції в депосертифікати) з початку 2017 р. по липень 2019 р. зменшився на 5% або 5 млрд грн, тоді як номінальне економічне зростання (ВВП) склало 36,3%.

Цікаво, що між обліковою ставкою та обсягом кредитів корпоративним клієнтам простежується прямий та достатньо тісний зв'язок (кореляція складає 0,82). Тож, мабуть, високий рівень облікової ставки – важливий, однак не єдиний фактор, що стримує розвиток корпоративного кредитування в Україні.

На наш погляд, важливою складовою високих процентних ставок за кредитами є значні процентні витрати на залучення коштів внаслідок високого рівня інфляції та низького рівня довіри населення до банків. Відповідно, важливо суттєво знизити рівень інфляції, зокрема шляхом збереження послідовності, передбачуваності, незалежності і достатньої жорсткості монетарної політики НБУ, спрямованої на таргетування інфляції та забезпечення стабільності цін.

Також важливо проводити комплекс заходів для відновлення довіри до банківської системи та удосконалення захисту прав споживачів фінансових послуг, продовжувати подальше очищення фінансового сектору від нежиттєздатних та непрозорих установ.

Окрім того, однією з ключових причин високого рівня процентних ставок в Україні є високий рівень надбавки за ризик у їх структурі. Зокрема високий ризик викликаний загальною нестабільністю економіки, низькою в цілому ефективністю та значною тінізацією діяльності вітчизняних підприємств, їх значною закредитованістю. А також незадовільним рівнем захисту прав кредиторів, неефективністю судової системи.

Окремо треба звернути увагу на суттєве підвищення вимог до походження капіталу та інформації про клієнта (KYC), що в умовах високого рівня тінізації економіки суттєво обмежує коло надійних позичальників та«білих» вкладників. Колись популярна фраза «гроші не пахнуть» втратила свою актуальність.

Відповідно, важливими драйверами нарощення кредитування реального сектору та економічного зростання можуть стати дієві структурні реформи у сфері боротьби з корупцією, проведення ефективної судової реформи, заходи з детінізації економіки України та позбавлення правоохоронних органів впливу на економічні процеси.

Коментарі - 8