Майбутнє за необанками. З ними важко змагатися у багатьох нішах — платежів і кредитування, інвестицій і управління фінансами.

12 грудня 2019, 8:00

Кредит за 60 секунд. Історії успіху необанків

Партнер і СЕО Lugera Ukraine Анастасія Шевченко на конференції FinRetail 2019 розповіла, які бувають необанки і що їм дозволяє лідирувати на ринку.

Необанки — це онлайн-банки без відділень, які обслуговують гіг-економіку — новий формат ринку праці. Завдяки їм клієнт швидко і просто здійснює будь-які операції за допомогою гаджетів.

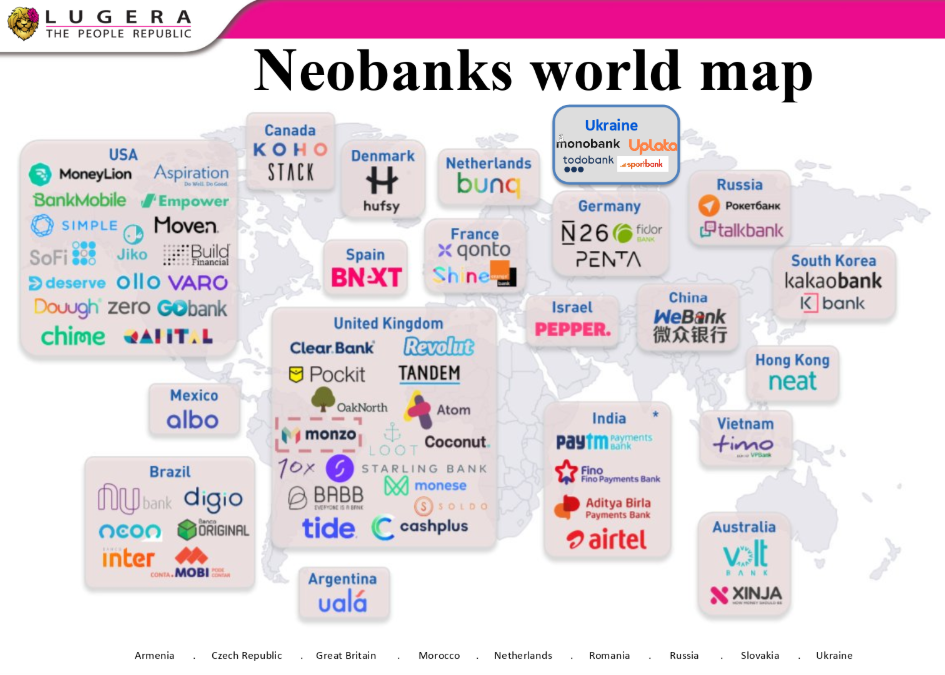

У світі є 150 необанків. Мова йде про тих, які отримали ліцензію. Сукупно кількість їх користувачів становить близько 250 млн. Даних про них дуже мало — або на сайтах банків, або дослідження.

Класика виходу необанків на ринок — платежі та перекази, а також управління фінансами. Більшість необанков, які народжуються, вирішують саме ці питання. Це те основне, на що вони націлилися.

Класика виходу необанків на ринок — платежі та перекази, а також управління фінансами. Більшість необанков, які народжуються, вирішують саме ці питання. Це те основне, на що вони націлилися.

Три головні категорії

1. Необанки — «самі по собі»

У них немає своєї бази клієнтів, немає за спиною сильного клієнтського портфеля, є тільки сильні інвестиції. Вони, як правило, пропонують дуже цікавий продукт або продукт за дуже цікавою вартістю.

2. «Дочки» традиційних банків

Це дітища класичних банків, як, наприклад, український monobank. Вони хочуть здобути нових користувачів і стратегічно виходять на ринок діджитал.

3. Необанки, за якими стоять Big Tech

За цими необанками — найбільші транснаціональні компанії як Google Amazon, Facebook Apple, Microsoft. Вони мають велику клієнтську базу і набагато більше довіри з боку користувачів.

Читайте також: За мотивами конференції FinRetail 2019

Подивимося, що вийшло у банків різних сегментів. Порівняємо кілька яскравих прикладів з кожної ніші.

Необанк «сам по собі»

Серед найбільших необанків за кількістю клієнтів: Revolut, Chime, N26, Monzo, Capital, Uala.

У всіх необанків одна функція — клієнтоорієнтованість. Більшість обслуговують gig economy («гігномику») — сучасну модель економіки, яка передбачає вільну і короткострокову форму зайнятості - фріланс.

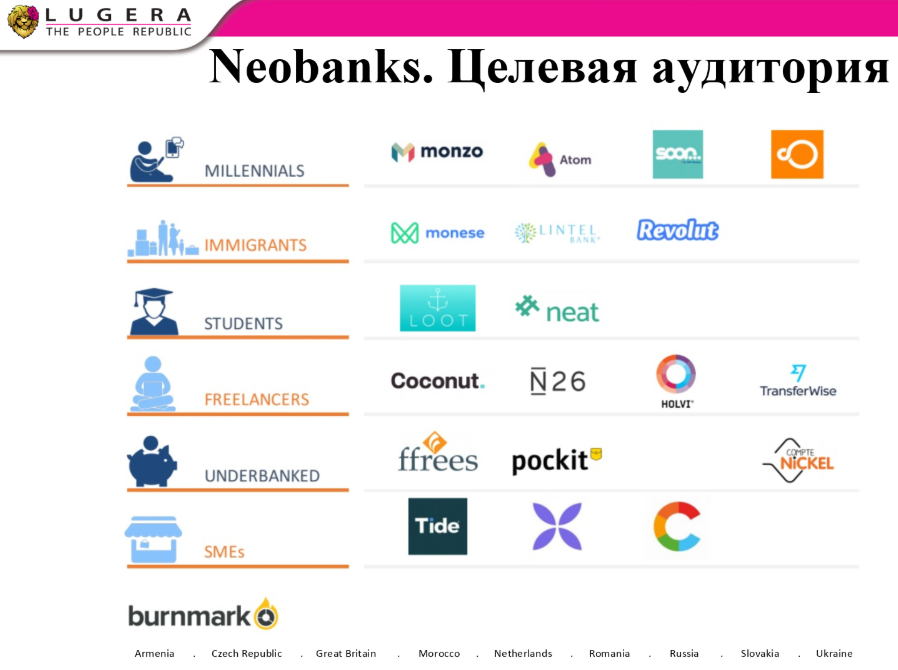

.PNG) Кожен необанк має свою цільову аудиторію. У когось — студенти, у когось — мігранти.

Кожен необанк має свою цільову аудиторію. У когось — студенти, у когось — мігранти.

Дохідність приносять, як правило, перекази і платежі, якщо є сторонні комісії. Саме в цій ніші необанки можуть заробити. А отримати клієнта допомагає кредитування.

Дохідність приносять, як правило, перекази і платежі, якщо є сторонні комісії. Саме в цій ніші необанки можуть заробити. А отримати клієнта допомагає кредитування.

Читайте також: Штучний інтелект: майбутнє фінансової системи та економіки

NuBank

Спочатку вийшов на ринок в 2013 році без кредитування — з платежами і переказами, дуже дешевими продуктами і чіткою метою завоювати клієнтську базу.

У січні 2019 року у NuBank різко пішов сплеск за новими користувачами. Саме тоді необанк запустив кредитування.

Станом на жовтень 2019 року необанк зібрав 15 млн клієнтів і отримав 30 млн заявок на кредитну карту. Працює 1,5 тис. співробітників.

Необанк на базі традиційного банку

Digibank by DBS

Банк стартував у 1968 році. В ньому працює понад 24 тис. людей. Зараз має активи $395 млрд і дохід вище $9 млрд. Мета — максимально добре розуміти свого клієнта, який хоче швидко вирішити абсолютно всі питання на одній платформі.

Переваги:

Переваги:

- Дизайн, орієнтований на клієнта

- Ніяких паперів та зайвих процесів. З банком легко і просто

- Безшовний банкінг — «невидимі» платежі

- AI-асистент від Kasisto — навчений штучний інтелект, який обробляє 90% спілкування з клієнтом

- 90 секунд для відкриття рахунку — потрібно ввести e-mail і номер телефону, пароль та логін, відбиток пальця

- Базові цікаві пропозиції: відсотки на залишок, безкоштовне зняття з 200 тисяч в банкоматах у всьому світі і ніяких вимог щодо залишку на рахунках

Схожа історія в Touchbank і Hello Bank.

Читайте також: Біометрія і платіжні системи — чи безпечно

Необанк на базі Big Tech

WeBank

За спиною WeBank стоїть WeChat — месенджер, велика соціальна мережа.

Переваги:

- Штучний інтелект — 98% звернень обробляється штучним інтелектом

- Блокчейн — безперервний послідовний ланцюжок блоків, що містять інформацію, допомагає скоротити час за арбітражем для вирішення спорів з 6 місяців до 7 днів

- Великі дані — банк знає кому, коли і що саме потрібно сказати. Це допомогло знизити навантаження на хост залучення нових клієнтів на 93%

- Хмарні обчислення — стійка і надійна ARM-інфраструктура і розподілена архітектура

WeBank видає кредити під 18% річних. Рішення щодо видачі кредиту WeBank приймає менше 5 секунд і менше однієї хвилини займає отримання грошей.

WeBank видає кредити під 18% річних. Рішення щодо видачі кредиту WeBank приймає менше 5 секунд і менше однієї хвилини займає отримання грошей.

Необанк використовував цікаву стратегію. Він має 40 банків-партнерів і отримує від них 80% капіталу, який використовує в кредитуванні.

Зараз його головний конкурент на ринку — KAKAO Bank.

Світлана Тартасюк

Коментарі - 11