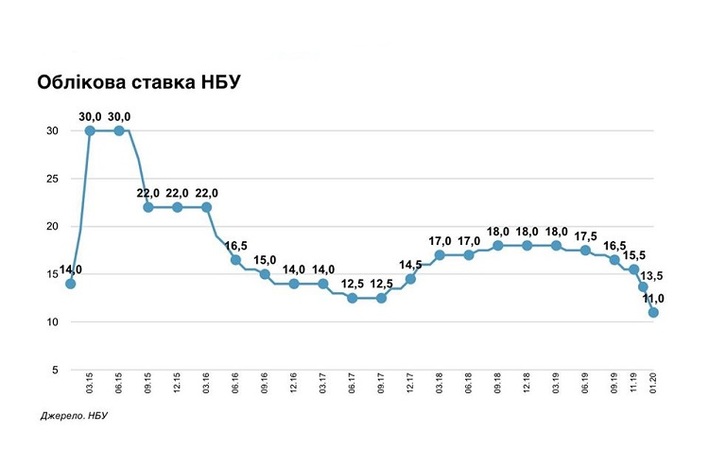

30 січня Нацбанк знизив облікову ставку одразу на 2,5% — до 11 % річних і оголосив економічні прогнози. Регулятор очікує, що протягом 2020 року інфляція перебуватиме нижче цільового діапазону 5%± 1 і становитиме 4,8% на кінець року. Зростання ВВП прискориться з 3,3 в 2019 році до 3,5%.

31 січня 2020, 17:47

Облікова ставка 11%. Чи стануть кредити дешевшими

Рішення регулятора не стало сюрпризом для аналітиків. Всі очікували на зниження облікової ставки, сумнівались лише в тому, на скільки саме відсотків вона зменшиться.

Не дожидаючись рішення регулятора, банки почали зменшувати ставки за депозитами. Тепер черга за відсотками по кредитах.

Та чи стане зниження облікової ставки імпульсом для кредитування та економічного зростання? Саме навколо цих питань розгортаються зараз дискусії експертів.

Райдужні сподівання

Небагатослівною, але безапеляційною, у своїх висновках виявилася міністр фінансів Оксана Маркарова. «Прогноз росту: 3,5% у 2020 році порівняно з 3,3% у 2019 році, і підвищення далі; серед основних драйверів — споживання та інвестиції. А прогноз НБУ є завжди досить консервативним», — написала міністр, мабуть натякаючи, що в держбюджеті-2020 було закладено більш значне зростання ВВП — на 3,7%.

«Реальні доходи населення будуть зростати досить високими темпами», – резюмувала вона.

Більше конкретики і оптимізму додала у своєму пості на фейсбуку заступник голови Офісу президента Юлія Ковалів. «Ми очікуємо суттєвого зниження вартості кредитних ресурсів, а отже, і можливості підприємствами залучати фінансування для модернізації та розширення виробництва, створення нових робочих місць», — відзначила вона.

Заступник міністра економіки Сергій Ніколайчук вважає, що зниження ставки відповідає макроекономічним передумовам і не загрожує макрофінансовій стабільності в країні. «Більш того, на моє переконання, ринок уже добре розуміє функцію реакції НБУ і таке стрімке зниження (загалом — на 450 б.п. протягом грудня-січня) не стало для нього сюрпризом», — зазначив він. Миколайчук вважає, що зниження облікової ставки стане імпульсом для пришвидшення кредитування. Але це буде залежати і від того, чи стануть тепер банки слідом за регулятором знижувати ставки за своїми кредитними продуктами і пом’якшувати умови кредитування.

Читайте також: Облікова ставка 11%. У НБУ розповіли, як швидко подешевшають кредити

Позитивно на рішення регулятора відреагували представники будівельного ринку. На думку президента Конфедерації будівельників України Лева Парцхаладзе, зниження облікової ставки до 11% зробить більш доступним фінансовий ресурс як для забудовників, так і для громадян.

«Стимулюючою можна вважати іпотечну ставку близько 8 %, тож Україні є ще над чим працювати. Приміром, у європейських країнах іпотека доступна від 1 до 5 %. Але зниження до 11 % — вже крута новина для бізнесу, за таких умов житлове будівництво може зрости на 30 – 40 %», – прокоментував він.

Проте для старту доступної іпотеки потрібно вирішити низку питань. «Перш за все, необхідно знизити вимоги до резервування банками коштів. Це дозволить вивільнити значний ресурс, який можна буде використати для кредитування. А також надати можливість брати в іпотеку об’єкти, що будуються», – доповнила засновниця Українського клубу нерухомості (URE Club) Ольга Соловей.

Інвестиції в нерухомість. Обери свою вигоду

Ложка дьогтю

Далеко не всі експерти переконані, що зниження облікової ставка здешевить кредити вже у найближчій перспективі.

Співвласник групи «Молочний Альянс» Олександр Деркач майже упевнений у тому, що інтересу банків до вкладень в ОВДП і депозитні сертифікати впаде. А ось чи почнуть вони активно кредитувати підприємства – сумнівається. Він зазначає, що ставка кредитування залежить від реальної ціни ресурсів на ринку, а не від ставки напряму». «11% - це багато, чи мало. Важко сказати. Я б дуже хотів, щоб Нацбанк в цьому питанні орієнтувався в першу чергу, на економіку. Яка, як в тому фільмі, правду знає. І сама підкаже, багато це, чи мало. А потім вже, на курс, інфляцію, і інтереси бюджету», – переконаний експерт.

Водночас деякі зміни на його думку точно будуть:

- знизиться дохідність ОВДП і привабливість їх для нерезидентів,

- зменшиться інтерес іноземців до цього ринку,

- встановиться більш справедлива ціна на займи,

- відкоригуються курсові і цінові перекоси на нашому ринку.

Голова Ради Нацбанку Богдан Данилишин традиційно назвав рішення Нацбанку правильним, але запізнілим. Повільне зниження облікової ставки робить проблемним кредитування великих підприємств в національній валюті. «Можна сказати, що відновлення кредитування в 2019-му провалено. Навіть, якщо правління Нацбанку знизило б облікову ставку на 3% на засіданні 12 грудня, чи на 3 % 30 січня — це кардинально не переламає ситуацію — починати зниження ставки потрібно було ще навесні», – наголосив банкір. З його слів, нині реальна ставка для України має становити до 7-8% річних.

Читайте також: 10 причин для оптимізму. Чому кредити повинні подешевшати

Головний менеджер з макроекономічного аналізу Райффайзен Банку Аваль Михайло Ребрик у коментарі «Мінфіну» зазначив, що він очікував зниження облікової ставки на 2%. Він також пояснив, до яких наслідків може призвести різке її зниження. Серед них — девальвація гривні, інфляційних та курсових очікувань населення, бізнесу та інвесторів-нерезидентів; прискорення інфляції та скорочення притоку депозитів (особливо — довгих) в банківську систему.

Курс на пом'якшення

Відповідно до прогнозу Нацбанку, облікова ставка може бути знижена до 7% до кінця 2020 року. Найбільше її можуть знизити в першому півріччі 2020 року. На скільки – стане відомо після чергового перегляду макроекономічного прогнозу через 1,5 місяці.

Незважаючи на розбіжності в оцінках монетарної політики Нацбанку, більшість експертів очікує на її подальше пом’якшення.

«Сподіваюся, що в Україні процес пом’якшення продовжиться. Для цього потрібна програма МВФ, гроші ЄС і Світового банку + очікуваний перегляд рейтингів України рейтинговими агентствами», – написав заступник виконавчого директора від України в МВФ Владислав Рашкован.

Джерело:

Мінфін

Коментарі - 3