30 січня відбудеться засідання Правління Нацбанку на якому розглядатиметься питання монетарної політики. Майже ні в кого не виникає сумнівів, що регулятор знизить облікову ставку. Питання лише в тому, на скільки відсотків.

30 січня 2020, 8:00

Ризик інфляції і курсу. До чого призведе різке зниження облікової ставки

Чи не надто ризиковано різко знижувати облікову ставку та до яких наслідків це може призвести, «Мінфіну» розповів головний менеджер з макроекономічного аналізу Райффайзен Банку Аваль Михайло Ребрик.

Питання відсотків

Після зниження облікової ставки у грудні 2019 р. одразу на 2 в.п. і численних «вербальних інтервенцій» представників НБУ, мабуть, вже ні в кого не викликає сумніву, що в Україні взято курс на прискорене пом'якшення монетарної політики.

Згідно з результатами опитування, що проводилося НБУ в період з 16 по 23 січня 2020 р., четверо з десяти фінансових аналітиків очікують зниження облікової ставки НБУ 30 січня одразу на 2,5 в.п., троє з десяти – на 2,0 в.п., двоє – на 1,5 в.п. і лише один аналітик спрогнозував більш агресивне зниження одразу на 3,0 в.п. до 10,5%.

.PNG)

Ризики від надмірно різкого зниження облікової ставки в короткостроковому періоді перевищують потенційні вигоди від такого зниження. Тому ми очікуємо на поступальне зниження облікової ставки НБУ, зокрема на чергові 2 в.п. 30 січня 2020 р.

Які аргументи за суттєве зниження

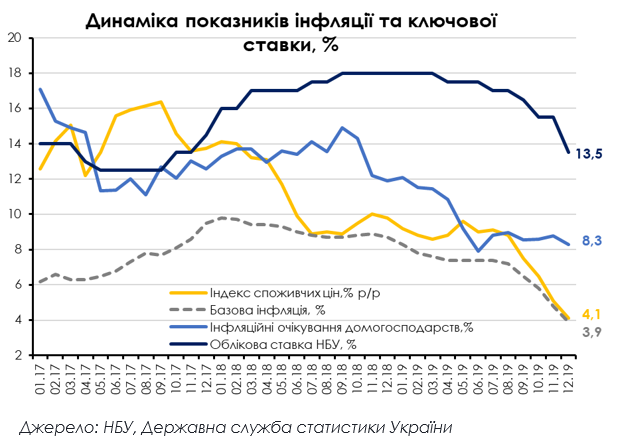

1) Споживча інфляція за підсумками 2019 р. сповільнилася до 4,1% з 9,8% роком раніше. За відсутності соціальних і політичних потрясінь і за умови збереження відносної курсової стабільності індекс споживчих цін в найближчі місяці, ймовірно, опуститься нижче цільового діапазону НБУ (до 3,3-3,6%). Це станеться внаслідок поступового зниження інфляційного тиску як з боку факторів попиту, так і з боку виробничих витрат, а також «імпортованої інфляції».

Зниження «інфляції попиту» можна очікувати внаслідок поступового уповільнення темпів зростання заробітних плат у середньостроковій перспективі. Так, за даними опитування НБУ, в 4 кварталі 2019 року очікування щодо скорочення кількості працівників на підприємствах стали домінуючими вперше з кінця 2016 року. Також ймовірне поступове зменьшення надходжень від трудових мігрантів внаслідок ослаблення міграційних процесів та часткової трансформації міграції в еміграцію. Крім того, попит, імовірно, буде стримуватися деяким погіршенням споживчих настроїв, зокрема, на тлі реформ, які не всі сприймаються позитивно.

Вплив зазначених чинників на купівельну спроможність населення лише частково буде компенсовано фіскальними стимулами (збільшенням мінімальної зарплати, актуалізацією пенсій і т.д.) і ефектом дефіциту кваліфікованих кадрів.

Читайте також: Заборгованість по зарплаті в Україні зросла майже на 15%

Стан платіжного балансу та суттєвий запас міжнародних резервів ($25,3 млрд станом на початок 2020 р.) залишаються сприятливим для збереження курсової стабільності в короткостроковому періоді.

2) Зниження фундаментального інфляційного тиску підтверджується падінням базового індексу споживчих цін, що в грудні опустився до позначки 3,9% за рік.

3) Індекс цін виробників промислової продукції стрімко знижується і вже 2 місяці поспіль знаходиться нижче від нуля (-7,4% р/р у грудні та -4,5% р/р у листопаді 2019 р.).

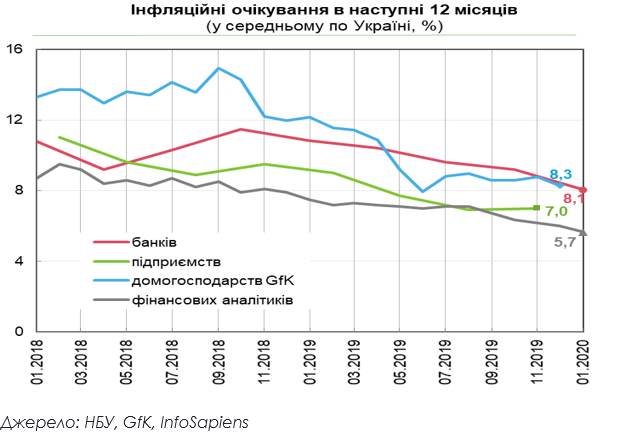

4) Інфляційні очікування поступово покращуються.

Це відбувається достатньо повільно, що, в цілому, характерно для країн із переважанням періодів високої інфляції у недавній економічної історії. Однак в середньостроковій і довгостроковій перспективі можна прогнозувати поступове покращення інфляційних очікувань населення та бізнесу, а також «заякорення» їх до таргету НБУ.

Ймовірність прискорення інфляції

З іншого боку складно з упевненістю стверджувати, що рецидив стрімкого прискорення інфляції цілком неможливий.

1) Часовий період дезінфляції не є таким вже тривалим і переконливим. Незважаючи на досить жорсткі монетарні умови, інфляцію не вдавалося «охолодити» нижче 8% із липня 2018 р. по серпень 2019 р., поки, зокрема, не сталося нетипової для осені сильної ревальвації гривні.

Про недостатню «переконливість» дезінфляції опосередковано свідчить той факт, що інфляційні очікування населення все ще залишаються достатньо високими (8,3% на найближчі 12 міс. у грудні) і знижуються повільно.

Читайте також: Інфляційна карта світу: місце України

2) Незважаючи на те, що стан платіжного балансу є сприятливим, а накопичений обсяг міжнародних резервів — істотний, у середньо- та довгостроковій перспективі складно гарантувати збереження курсової стабільності.

Зокрема, на поточний рахунок платіжного балансу може негативно вплинути:

- зниження притоку валюти через тривале падіння виробництва в орієнтованих на експорт галузях,

- менші обсяги збору врожаю,

- уповільнення зростання світової економіки,

- зниження темпів приросту перерахувань від трудових мігрантів.

Також можна очікувати деякого охолодження попиту нерезидентів на гривневі ОВДП у разі подальшого відтоку інвестицій з країн, що розвиваються, вичерпання суверенних лімітів інвесторів і істотного зниження процентної і курсової дохідності таких інвестицій. На тлі пікових виплат за зовнішнім державним боргом це може погіршити сальдо фінансового рахунку платіжного балансу.

Більш істотні негативні наслідки матиме збереження впливу олігархів на прийняття політичних і судових рішень в Україні, загроза незалежності НБУ і зрив підписання програми з МВФ. У базовому сценарії ми, як і раніше, очікуємо підписання нової програми з МВФ у березні 2020 р. Однак, ризик відстрочки зростає, судячи з відсутності відчутного прогресу у виконанні попередніх умов з боку України.

Розмісти депозит у надійному банку та отримай до 17,5% річних

3) У короткостроковій перспективі тиск з боку факторів споживчого попиту залишатиметься високим. Купівельна спроможність населення продовжує зміцнюватися: номінальне зростання середньої зарплати в листопаді за рік склало +16,6%, що відповідає +10,2% у реальному вимірі, чисті надходження від трудових мігрантів зросли на 10,5%, а портфель споживчих кредитів банків збільшився на 14%.

Ризики різкого зниження

Занадто різке зниження облікової ставки несе такі основні ризики:

1) Може спровокувати надмірну девальвацію на тлі зниження процентного диференціала та накопичення значного запасу гривневої ліквідності, який на даний момент стерелізований вкладеннями в депозитні сертифікати НБУ (176,7 млрд грн. станом на 27.01.2020).

2) Може негативно позначитися на інфляційних та курсових очікуваннях населення, бізнесу та інвесторів-нерезидентів.

3) Може мати негативний вплив на довіру до монетарної політики НБУ, якщо з урахуванням українських реалій різке зниження буде сприйняте як сигнал щодо загроз незалежності НБУ та дотриманню політики інфляційного таргетування.

4) В силу всього зазначеного вище – може спровокувати рецидив прискорення інфляції.

5) Може мати негативний вплив на схильність населення до заощаджень і відповідно — спровокувати скорочення притоку депозитів (особливо — довгих) в банківську систему.

Економіка особливо не відчує

Окрім того потенціал стимулюючого впливу занадто стрімкого зниження облікової ставки на економіку України наразі є достатньо обмеженим.

1) Інтенсивного нарощування корпоративного кредитування в короткостроковому періоді очікувати складно, оскільки відчутного прогресу в покращенні інвестиційного клімату і захисті прав кредиторів не спостерігається. Натомість спостерігається падіння обсягів виробництва і погіршення очікувань економічної активності в багатьох секторах економіки.

Це негативно позначається як на платоспроможному попиті на кредити, так і на бажанні (в силу зниження маржинальності) і можливості банків їх надавати (в силу зниження якості позичальників і заставного майна).

2) Істотне зниження ставок за депозитами, на наш погляд, стримуватиметься дефіцитністю «довгого» гривневого ресурсу, в т.ч. для виконання внутрішніх лімітів банків і пруденційних вимог. Також банки з метою збереження клієнтської бази змушені рахуватися з більш агресивною ціновою позицією конкурентів, що спеціалізуються на високомаржинальному споживчому кредитуванні.

3) Як наслідок, можна очікувати лише на поступове зниження кредитних ставок навіть за умов різкого зниження облікової ставки.

4) Різке зниження облікової ставки також навряд призведе до швидкого пропорційного зниження вартості боргових запозичень у гривні, судячи з результатів останніх розміщень ОВДП і враховуючи ситуацію, що розгортається на світових фінансових ринках.

Читайте також: Милованов пояснив, чому варто істотно знизити облікову ставку

Про можливі наслідки недотримання виваженого підходу до пом’якшення монетарної політики нагадує прецедент 2017 року. Тоді зниження облікової ставки виявилося передчасним. На тлі прискорення інфляції НБУ був змушений повернутися до більш жорсткої монетарної політики. І навпаки, результати наукових досліджень свідчать про більшу ефективність поступового зниження ключової ставки, в порівнянні з миттєвими різкими зниженнями.

Джерело:

Мінфін

Коментарі - 11