Якщо кредит став важким тягарем для вашого бюджету, скористайтеся нашими порадами — вони допоможуть розпрощатися з непогашеними позиками раніше запланованого терміну.

промо

22 листопада 2019, 10:49

Як швидко погасити кредит та зекономити на відсотках

Життя в кредит — буденне явище для розвинених країн, де люди оформлюють кредити на купівлю будинку і машини, на навчання або розвиток бізнесу. В Україні ж брати грошову позику в банку або МФО не завжди вигідно через високі відсоткові ставки. Тим не менше, гідно жити хочеться тут і зараз, а зарплати на реалізацію всіх бажань вистачає не завжди. Звідси зростаюча популярність кредитів готівкою і онлайн-кредитів.

Багато українців оцінили переваги споживчого кредитування і масово купують в кредит побутову техніку, меблі, електроніку. Іноді на одній сім'ї числиться відразу кілька кредитів, а щомісячні виплати істотно підривають бюджет. Розповідаємо, як позбутися від «кредитної залежності» в стислі терміни.

1. Розподіліть велику проблему на дрібні

В першу чергу проведіть ревізію своїх зобов'язань: якщо у вас кілька кредитів, ранжируйте їх за величиною відсоткової ставки. Перевірити ще раз свої розрахунки можна за допомогою кредитного калькулятора.

Після сфокусуйтеся на виплаті позики з найвищим відсотком — зазвичай це позика за кредитною картою або короткостроковий кредит. Саме за ним ви переплачуєте найбільше, і чим швидше ви їх позбудетеся, тим краще. Погашення за іншими кредитами на цей час можна обмежити мінімальними обов'язковими платежами.

Якщо ж ставки за вашими кредитами приблизно рівні, спочатку виплачуйте ті, що дрібніші. Кожна така перемога буде не тільки зменшувати фінансове навантаження, але і мотивувати вас.

2. Виплачуйте трохи більше обов'язкової суми

Навіть якщо ви будете вносити всього на 10% більше, ніж треба, то зможете закрити свій кредит швидше. Головне — робити це регулярно. Також можна округлювати платіж до більшого значення. Наприклад, якщо вам потрібно щомісяця вносити 830 грн, округліть суму до 900 гривень, а ще краще — до 1 000. Ваш бюджет навряд чи помітить втрату цих 70-170 гривень, зате ви зможете закрити свій борг на кілька місяців раніше. І істотно заощадите на відсотках.

Щоб побороти спокусу платити менше, внесіть округлену суму в свій календар регулярних платежів. Система буде автоматично переказувати її на рахунок банку або МФО. Але не забудьте скасувати платежі після того, як закриєте свій кредит!

3. Віддавайте додатковий заробіток в рахунок погашення позики

Всі іноді отримують грошові бонуси у вигляді премій, 13-й зарплати, подарунка на День народження від колег або родичів тощо. Зазвичай їх дуже хочеться витратити на себе або порадувати приємним сюрпризом рідних. Ідея приваблива, але невчасна. Ви зможете зробити це потім, коли не потрібно буде думати про кредити. А поки що доходи, отримані понад зарплату, краще направляти на виплату заборгованості.

4. З'ясуйте, якими «забаганками» ви можете знехтувати

Якщо ваші витрати постійно перевищують доходи, навряд чи вам вдасться надовго розпрощатися з кредитами. Аналіз особистого або сімейного бюджету допоможе не тільки розібратися в існуючих проблемах, а й запобігти їх появі в майбутньому. Записуйте свої щоденні витрати — навіть дрібні, і ви зрозумієте, через які щілини «витікають» ваші гроші. Наприклад, куплена дорогою на роботу чашка кави за місяць перетворюється в 500 — 700 гривень. Абонемент в спортклуб, яким ніхто не користується, з'їдає ще кілька сотень.

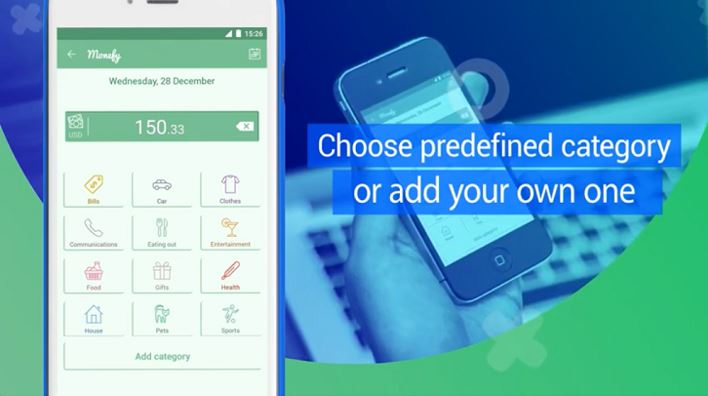

Тримати себе в руках допоможуть програми планування особистого бюджету, наприклад, Money Manager або Monefy. Вони стануть вашими фінансовими асистентами і будуть самі розносити ваші витрати за категоріями, інформувати про перевищення зазначеного ліміту тощо.

Читайте також: 10 зручних додатківдля контролю особистогобюджету

Ну а якщо цифрові помічники вас не приваблюють, можна використовувати таблиці в Excel або ж ручку і блокнот. Головне — робити записи систематично і детально. Ви здивуєтеся, скільки ресурсів можна звільнити, якщо відмовитися від деяких маленьких задоволень. А зекономлені таким чином гроші підуть на виплату кредитів.

5. Дізнайтеся про можливості рефінансувати свій кредит

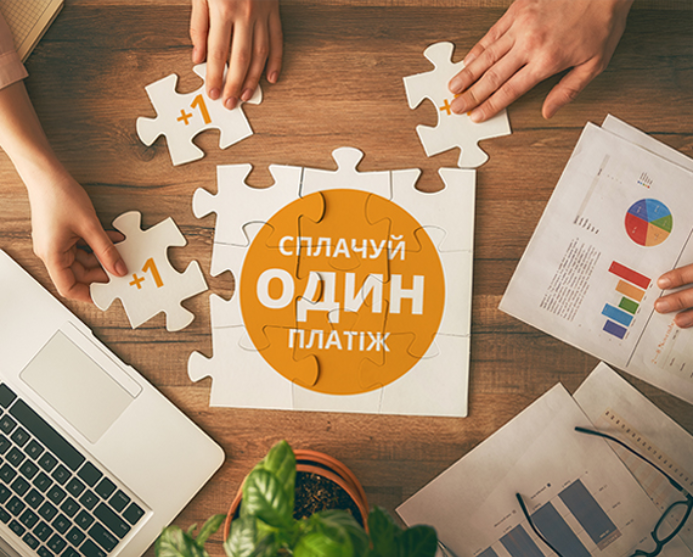

Рефінансування також відомо багатьом як перекредитування. Суть в тому, що позичальник бере кредит в банку або МФО для погашення заборгованості перед іншою фінустановою. Вигода очевидна: клієнт отримує суму грошей, яка покриває «старі» позики, причому на більш вигідних умовах — наприклад, з більш низькою відсотковою ставкою. В цьому випадку в новому кредитному договорі зазначено, що цільове призначення позики — виплата взятих раніше кредитів.

В Україні перекредитування не таке поширене, як в країнах Європи. Тим не менш, деякі банки пропонують досить цікаві програми. Наприклад, Ідея Банк дозволяє замінити кілька споживчих кредитів одним, в рамках програми рефінансування «Зустрічна пропозиція». Клієнт може взяти кредит на суму до 200 тис. гривень на термін до 60 місяців і з більш низькими відсотковими ставками. А отже, щомісячний платіж також зменшиться.

Плюс даної програми ще і в тому, що клієнту більше не потрібно контролювати дедлайни і оплати за кількома кредитами, досить пам'ятати суму і термін за одним кредитом. Який, до того ж, можна погасити достроково.

До речі, візьміть за правило завжди вимагати від фінустанов довідки про закриття кредитів, — це допоможе захистити себе від неприємних сюрпризів у майбутньому.

6. Знайдіть тимчасовий підробіток або нові джерела доходу

Насправді можливостей заробити достатньо багато, якщо є час і бажання. Якщо ви володієте іноземними мовами, подумайте про співпрацю з бюро перекладів. А якщо вмієте добре писати, створювати сайти або малювати — шукайте підробіток на тематичних біржах для фрілансерів. Ті, у кого є автомобіль, можуть підписати контракт з Uber або Uklon. Зрештою, кілька місяців можна попрацювати кур'єром або рознощиком піци, влаштуватися на сезонні роботи, давати уроки музики онлайн — варіантів безліч.

Якщо все вищеописане не надихає, подумайте, які у вас можуть бути невраховані джерела доходу. Можливо, це одяг або взуття в хорошому стані, яку ви не носите? Її можна продати через платформи типу shafa.ua та olx. Або, наприклад, ви можете на якийсь час переїхати жити до родичів або друзів і здавати свою квартиру в оренду (як варіант, економити на оренді самому).

7. Змініть свій спосіб життя

Як тільки ви виробите звичку впевнено і стабільно обслуговувати отримані кредити і, відповідно, забезпечите собі бездоганну кредитну історію, можна буде подумати про нові big idea.

Так, наприклад, ретельно виконуючи рекомендації з попередніх 6 пунктів, ви зможете накопичити хоча б частину коштів на власну справу, велику покупку або, врешті-решт, давно запланований ремонт. Маючи позитивний досвід співпраці з вами, банки, швидше за все, охоче підуть назустріч і дадуть бажану суму.

.JPG)

Ми сподіваємося, що ці прості правила допоможуть вам не тільки швидше завершити виплати за поточними кредитами, але також привчити себе до формування заощаджень на нові великі цілі. Так, наприклад, точно є сенс розглядати кредит, якщо ваша мета — освіта, розвиток бізнесу або покупка нерухомості. Адже це те, що може принести вам прибуток у майбутньому.

Коментарі - 1