Виталий Шапран

Зареєстрований:

5 жовтня 2011

Останній раз був на сайті:

5 серпня 2026 о 01:48

5 жовтня 2011

Останній раз був на сайті:

5 серпня 2026 о 01:48

Підписчики (178):

-

foruman38

56 років, Трускавец

-

ruslanromayev

56 років, Днепр

-

duke34

56 років, Киев

-

Mikhail6759

56 років

-

DiGek

Киев

-

Kyleta 12

Полтава

экономист, финансовый аналитик

- 27 вересня 2017, 13:01

Банковской системе нужна «новая кровь»

Похоже, что кризис в банковском секторе закончился. В обозримом будущем банковская система Украины уже не будет подвергаться таким стрессам, как это было в 2014-2016 гг. Однако кризис изменил структуру украинской банковской системы, которая значительно ослабла и нуждается в укрепляющем лечении, чтобы быть готовой для противостояния новым вызовам.

Перебороть два мифа и кредитовать по-новому

Копаясь в официальной статистике финансового сектора, можно обнаружить, что украинские компании закредитованы. Почти все бизнес-группы под завязку забиты кредитами банков, облигационными займами, кредитами от нерезидентов и по части из них есть большие вопросы о том, как они это все собираются обслуживать.

Однако при более глубоком рассмотрении этого феномена Украинской экономики оказывается, что большая часть кредитов на балансах предприятий — это остатки от схем вывоза капитала за рубеж на дочерних нерезидентов, а еще большая часть — это фиктивные кредиты банков, которые выдавались ими по инсайдерским схемам или схемам кредитования ассоциированных лиц. Сейчас этот ворох кредитных фикций разгребают Фонд гарантирования вкладов, и новый менеджмент Приватбанка.

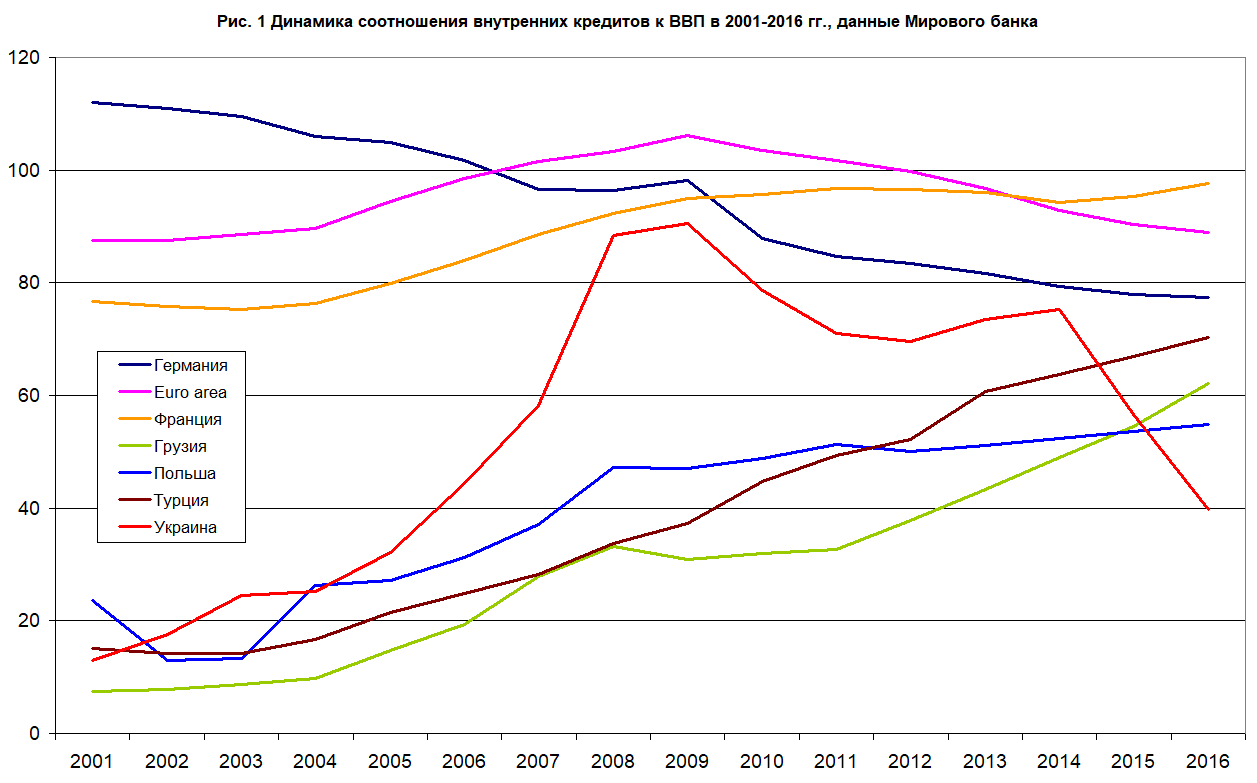

Благодаря «липовым» кредитам Украине в 2009 году почти удалось догнать страны «Старой Европы» по показателю соотношения кредитов к ВВП, который достиг исторического максимума – 90,57% ВВП. Расчистка авгиевых кредитных конюшен и реализация кредитных рисков в условиях снижения ВВП привела Украину к соотношению кредитов к ВВП в 2016 году в размере 39,84%. Это уже ниже Польши (54,76%), Турции (70,34%) и Грузии (62,05%) (рис. 1).

Поэтому говорить о том, что наша «экономика» закредитована, опираясь лишь на отчетность компаний, нельзя. В Украине, наоборот, наблюдается значительный дефицит «хороших» банковских кредитов, которые бы не просто числились в бухгалтерских книгах как продукт какой-то схемы, а которые бы помогали экономике восстанавливаться.

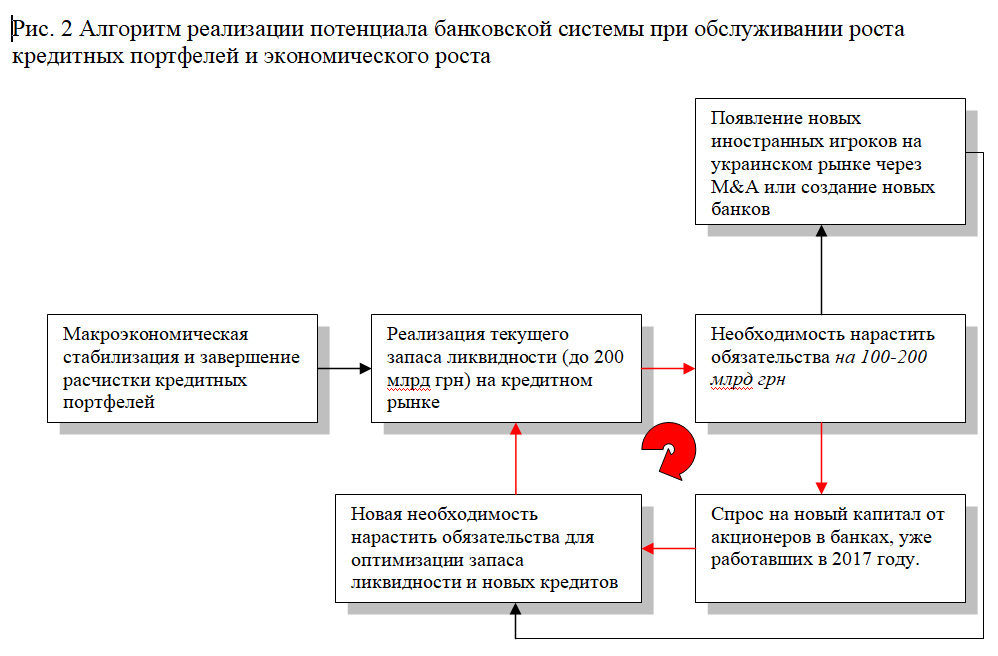

После расчисток банковских балансов стало ясно, что банковские кредиты есть куда наращивать, однако не все так просто. На 01.07.2017 излишек банковской ликвидности, которую можно было бы пустить на кредитование, составлял 180-200 млрд грн, т.е. украинские банки способны быстро нарастить кредитный портфель только на 10-15%. Но даже в этих 200 млрд грн очень велика доля ОВГЗ, которые висят на балансе ПриватБанка, и который моментально не сможет их качественно вбросить в кредитный рынок.

Другими словами, банковская система имеет потенциал, но после активной фазы восстановления на протяжении 2-3 месяцев столкнется с тем, что нужно снова наращивать обязательства, а чтобы это сделать — нужно наращивать собственный каптал. Весь цикл, как это будет происходить, несколько упрощенно изображен на рисунке 2.

Безусловно, та информация, которую сегодня распространяет надзор НБУ о том, что банки докапитализированы и полны ликвидностью, соответствует действительности, однако уже сейчас нужно быть готовыми к тому, чтобы банки могли привлекать новый капитал, а рынок был открыт для новых игроков, в т.ч. из-за рубежа.

Посттравматический синдром

Боюсь, что в текущий момент времени банковская система Украины не сможет восстановиться так быстро, как это было после кризиса 2008-2009 гг. Причина такой ситуации – изменения в структуре самой системы:

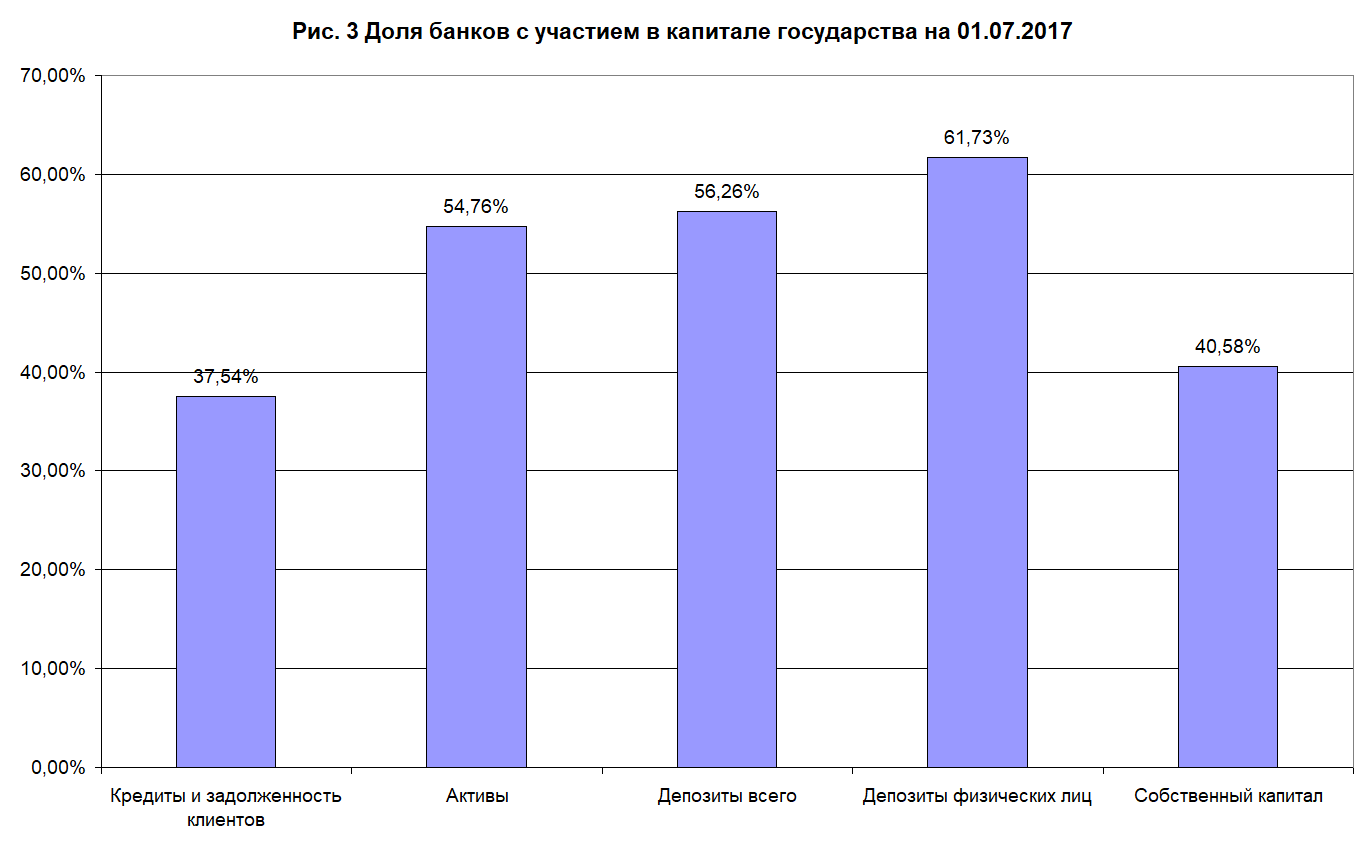

Во-первых, в 2017 году государство контролировало уже более 52% активов банков и больше 60% рынка депозитов населения (рис.3). Хотя правительство стесняется называть вещи своими именами, но госбанки в Украине фактически создали государственную монополию, способную диктовать рынку правила игры. Но эти же госбанки остаются страшно неповоротливыми и плохо управляемыми. Исключением, пожалуй, является только Укргазбанк, который активно кредитует и показывает прибыль.

Укрэксимбанк, Приватбанк и Ощадбанк – это именно та троица, которая по итогам 2016 года тянула группу госбанков вниз. По моему мнению, эта тройка банков технически не способна даже быстро реализовать запас своей ликвидности на кредитном рынке, не говоря уже о более фундаментальных шагах. Также не ясно, как они будут повышать капитал, если Минфин уже анонсировал возможные ограничения на вливания в капитал госбанков на протяжении следующих трех лет.

Во-вторых, если смотреть на восстановление после кризиса 2008-2009 гг., то тогда на украинскую банковскую систему позитивное влияние оказывали в большей степени иностранные банки. С тех пор наш рынок покинули: австрийская банковская группа Erste Bank, одна из крупнейших банковских групп Германии – Commerzbank, опосредовала свое участие в развитии украинского банковского сектора итальянская банковская группа Unicredit Group, шведский Swedbank, израильская компания TBIH Financial Service (Kardan Group), вышла из розничного бизнеса шведская группа SEB, сбежали австрийский Volskbank и греческий Alphabank (владел Астрабанком). Пожалуй, к беглецам можно добавить еще Банк Грузии и одну из финансово-промышленных групп Греции, которая контролировала Универсалбанк.

Ситуация еще отягчается и санкциями против банков с участием в капитале российских госбанков, которые явно намерены сокращать свою долю рынка в Украине или вовсе покинуть нашу страну.

Думаю, что правительству и НБУ «кровь из носу» необходимо сломать тенденцию, сложившуюся между двумя банковскими кризисами, и всячески способствовать появлению на украинском банковском рынке иностранных инвесторов.

Диверсификация источников капитала и утраченный миллиард

На протяжении трех последних кризисов 1998-1999, 2008-2009 и 2014-2016 гг. в банковской системе Украины было два стабилизирующих центра влияния, за счет которых система выжила – это госбанки и банки с участием иностранного капитала. За всю историю страны еще не было прецедента, когда банк с участием иностранного капитала и акционером зарубежным банковским холдингом или группой объявил себя банкротом. Ценность группы банков с иностранным капиталом в Украине состоит в следующем:

- Они принесли в Украину банковские технологии;

- Они стали средой качественного корпоративного управления и культуры, а также техники управленческих процессов.

- Их материнские структуры в тяжелые для экономики Украины времена обеспечили внешнюю поддержку капиталом своему бизнесу в Украине.

- Их материнские банки остаются важным источником кредитных ресурсов для экономики Украины.

Для того чтобы понять потенциал, который несут в себе иностранные банковские группы, обратимся к официальной статистике (таблица 1).

Таблица 1

Активы и ликвидность ТОП-10 самых крупных банковских групп, представленных в Украине, млрд. долл. США на 31.12.2016, %

Название группы | Активы всего | Оценочная ликвидность | ||

Млрд $ | % | Млрд $ | % | |

BNP Paribas | 2170,422 | 20,806% | 167,618 | 10,11% |

Credit Agricole | 1800,326 | 17,258% | 175,351 | 10,58% |

Citigroup | 1792,000 | 17,178% | 397,264 | 23,96% |

Deutsche Bank | 1662,121 | 15,933% | 397,408 | 23,97% |

UniCredit | 898,003 | 8,608% | 91,403 | 5,51% |

ING Group | 883,110 | 8,466% | 168,770 | 10,18% |

Intesa Sanpaolo | 757,730 | 7,264% | 207,946 | 12,54% |

SEB | 286,409 | 2,746% | 23,919 | 1,44% |

Raiffeisen Bank Int | 116,898 | 1,121% | 23,136 | 1,40% |

PKO Bank Polski | 64,682 | 0,620% | 5,153 | 0,31% |

Всего: | 10431,700 | 100,000% | 1657,967 | 100,00% |

Источник: Годовые отчеты банковских групп за 2016 год

В общей сложности, если сложить активы иностранных банковских групп из ЕС и США, представленных в Украине, то получится сумма в 10,431 трлн. долл. США, а их объем ликвидности на начало 2017 года примерно равен 1,658 трлн. долл. США. Понятно, что более чем полтора триллиона долларов ликвидности, накопленной этими банковскими группами, не предназначены для Украины, поскольку французские, немецкие, итальянские и американские банки, представленные в Украине, работают по всему миру. Но украинский кредитный рынок может претендовать на значительную часть этой ликвидности.

Как показал опрос банков из таблицы 1, в 2016 году они не использовали кредитных линий примерно на 1 млрд. долларов США. Поскольку на опрос ответили не все и часть иностранных банков, которые присутствуют в Украине, оказалась за рамками таблицы, то справедливо будет утверждать, что в 2016 году кроме запаса излишней ликвидности на украинский кредитный рынок не попало еще 1-2 млрд. долл. США подписанных, но не реализованных кредитных линий от иностранных банков, представленных в Украине.

Скрытые резервы

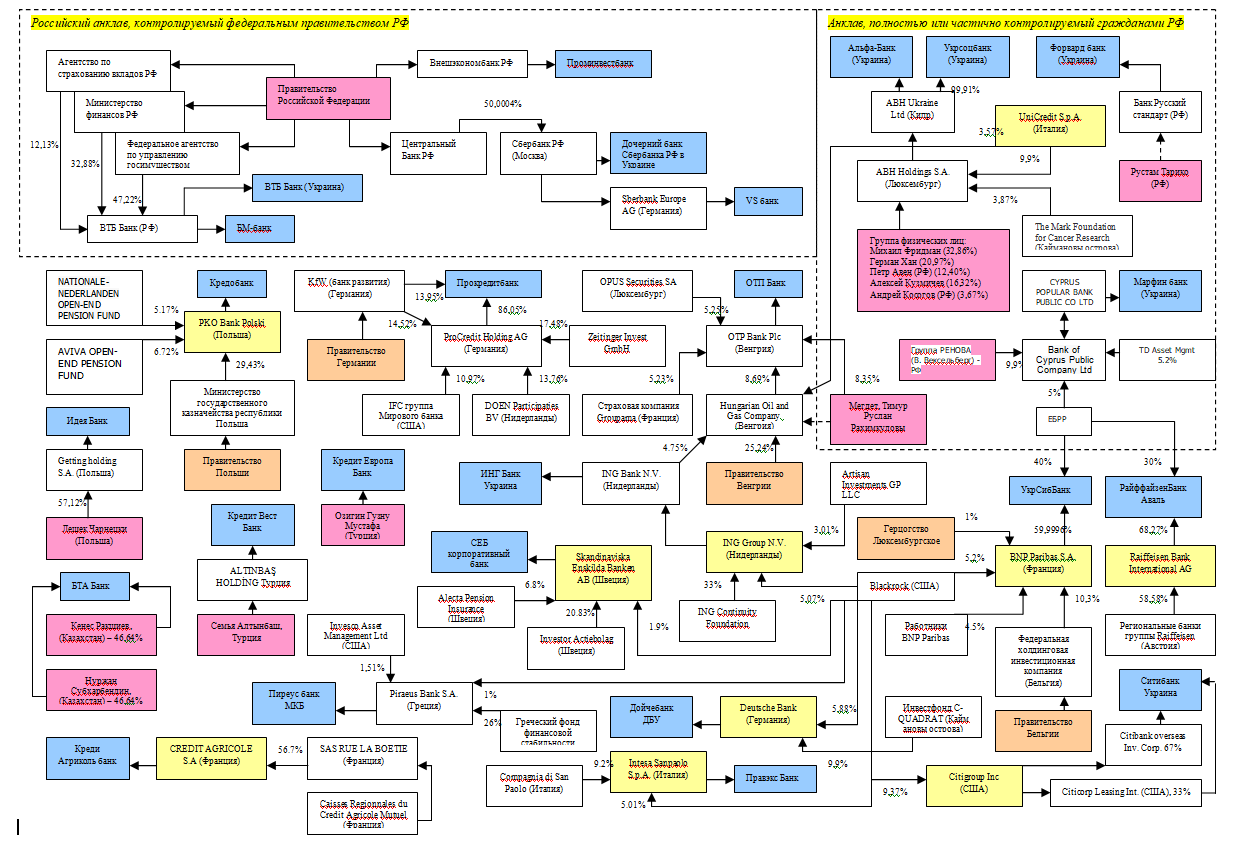

Как выглядело участие иностранных банков в развитии украинского рынка можно посмотреть на схеме (рисунок 4), которая предусматривает распределение банков по группам влияния или общим признакам. Когда я оценивал ликвидность и размер активов, оценка проводилась по отчетам банковских групп. Из этой когорты выпали банки, которые принадлежат иностранным финансово-промышленным группам, которые не публиковали отчетность банковских подразделений или просто не имели публичной отчетности на момент составления таблицы, или если группа инвесторов в украинский банк включала в себя несколько международных банковских холдингов.

Рис. 4 Структура акционеров банков, представленных в Украине

Группы, финансовые возможности которых не стоит сбрасывать со счетов, это: ProCredit Holding AG, Bank of Cyprus, Группа Альфа, ALTINBAŞ HOLDİNG (Турция). По-сути, это скрытые резервы нашей системы, которые способны достаточно быстро привлекать финансовые ресурсы на зарубежных рынках и вкладывать их в Украине. Думаю, что на первом этапе восстановления после кризиса Украина как страна с очень низким суверенным кредитным рейтингом должна воспринимать наличие банков с такими акционерами как счастливый случай.

Банковские группы с активами более 1 трлн. долл. США, как правило, более бюрократичны и более консервативны в своих решениях. Они могут упорно ждать экономического бума в Украине, прежде чем направить сюда большой объем инвестиций и кредитов. А вот дочерние банки из СНГ, международные банковские группы с пропиской на Кипре, в Польше, Венгрии и даже в Австрии лучше чувствуют украинский рынок, более динамичны и более склонны к оправданному риску. Вот почему, когда их бизнес в Украине начнет расти – это станет первым предвестником прихода сюда более крупных игроков и более масштабного восстановления рынка.

Рецепты роста и безопасности для Украины

Украина пережила два последних банковских кризиса исключительно благодаря очень неплохой диверсификации капитала в банковской системе. Амортизация кризисного удара по вкладчикам стала возможной из-за того, что в системе было образованно много островков стабильности, и это не только госбанки. Продвинутые вкладчики понимали, что с такими банками как дочерние структуры BNP Paribas или Deutsche Bank ничего не может случиться даже при росте военных рисков. Достойно выдержали кризисный удар Альфа-банк и Прокредитбанк.

Менее квалифицированные вкладчики действовали интуитивно, но многие из них также потянулись к этим островкам стабильности, которые никто не создавал, но которые помогли удержать систему от более радикальных антикризисных решений, например, от «банковских каникул». Как мы видели, после кризиса структура банковской системы изменилась в пользу роста неэффективного и кое в чем опасного госсектора. Поэтому, пожалуй, первый шаг правительства и НБУ должен состоять в как можно более быстрой реструктуризации госбанков для уменьшения их доли в банковской системе. Одновременно, власти должны стимулировать приход в украинский банковский сектор новых частных инвесторов.

В самом начале этого стратегического шага необязательно ожидать прихода в Украину банков масштаба HSBC или RBS – подойдут любые частные инвесторы из ЕС, СНГ, стран Восточной Европы, которые привлекут внимание к стране более крупных игроков. НБУ следует уже сейчас начать дерегуляцию процесса вхождения на рынок международных банковских групп с активами более 0,5 трлн. евро. Как правило, комплаенс и внутренняя система надзора в таких банках более жесткая, чем наши национальные требования и стандарты, поэтому большинство действий регулятора в отношении этих банков лишь создают дополнительные неудобства нашим потенциальным инвесторам.

Второй стратегический шаг – наведение порядка на кредитном рынке в области информированности и защиты прав кредиторов. Громкие истории о народных депутатах, которые вели бизнес за счет кредитов, которые взяли их у банков и теперь успешно не отдают, должны стать не поводом для PR, а национальным позором, после которого горе-заемщику должен быть заказан путь не только в парламент, но и в бизнес-среду. Ужесточение законодательства в области защиты прав кредиторов откроет системе дорогу к ликвидности уже присутствующих тут игроков, а это очень немаленькие для нашей, с позиции европейцев микробанковской, системы суммы.

Виталий Шапран,

Член исполкома УОФА

|

|

90

|

Переглядів: 2143, сегодня — 1

- 11:38 AMLA переглядає правила для платіжних і криптокомпаній, що працюють у кількох країнах ЄС

- 10:29 Курс валют на 7 серпня: долар у банках подорожчав, євро подешевшало

- 6.08.2026

- 19:38 Нові ліміти банків: кому заблокують картки та перекази вже у серпні (відео)

- 17:44 Євро подорожчало на міжбанку: курс валют на вечір

- 15:54 Долар і євро подорожчали: курс НБУ на 7 серпня

- 11:45 Hashdex закриває спотовий біткоїн-ETF, Visa інтегрує виплати у стейблкоїнах через Zero Hash: що нового

- 10:52 Курс валют на 6 серпня: євро в банках подорожчало на 6 копійок

- 5.08.2026

- 19:02 Як шахраї в Telegram заробляють на вас: розбір схем фінансового шахрайства (відео)

- 17:31 Долар та євро подорожчали на міжбанку

- 17:07 НБУ змінив правила примусового списання коштів: що зміниться для боржників

Коментарі - 6