TYMAH

Зарегистрирован:

15 травня 2011

Последний раз был на сайте:

17 жовтня 2024 о 04:20

15 травня 2011

Последний раз был на сайте:

17 жовтня 2024 о 04:20

Подписчики (23):

-

Servit

69 років

-

Арсений Неменко

48 років, Астрахань

-

IndaGame Games

36 років, Киев

-

dpsboss

Кременчуг

-

Andrexpert

45 років

-

Alekss

52 року, Сумы

-

22041983

42 року, Франция

- 15 березня 2012, 20:10

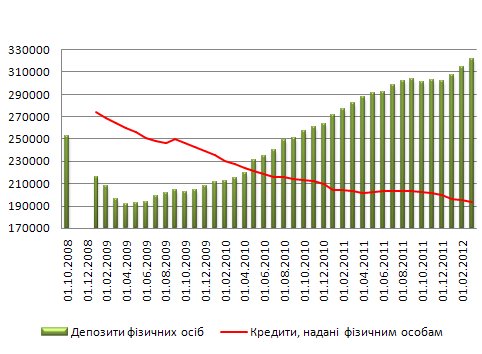

Депозитная пирамида: эпилог или кто не успел тот опоздал.

Этот график красиво доказывает, что депозитная пирамида достигла своего аппогея и движется у завершению.

Банки не кредитуют, а только привлекают новых клиентов, чтобы платить проценты по уже взытым депозитам.

При малейшем оттоке в сентябре ( прим. менее 3 %), банки были вынуждены поднять процентные ставки до 26 % годовых.

Как я и предупреждал ранее, сейчас актуальны только короткие депозиты и то для тех, кто любит по лезвию ножа ходить.

ЗВР Украины в этом месяце могут пересечь тот критичный уровень, который не позволит занимать на рынках средства.Если население начнет снимать депозиты ( короткие), то вообще будет интересно.

2012 — год сильного доллара, как его уже окрестили аналитики.

Поэтому вывод и рекомендации таковы:

1 Снять гривну с депозита и войти в доллар или евро на краткий срок.

2 Дождаться развязки и дальше делать выводы куда вложить свободные средства. То что доллар в Украине не будет дешеветь- могу дать 100% вероятности.

3. Заготовить инструменты для разработки грунта на приусадебном участке, побольше дышать свежим воздухом и пытаться делать правильные решения и не повторять ошибок людей аля 2008 год.

ПС, новость о понижении агентством Standard & Poor's прогноза по суверенному рейтингу Украины со «стабильного» до «негативного» застала автора как раз во время написания данной статьи.

|

|

109

|

Просмотров: 4612, сегодня — 0

- 10:42 Великодній кошик-2026: як змінилися ціни за рік

- 09:34 В Ощадбанку анонсували нічну паузу в роботі сервісів: що буде недоступно

- 09:01 Нацбанк скоротив продаж валюти на міжбанку на понад $120 мільйонів

- 10.04.2026

- 17:33 Курс валют: банки, обмінники, НБУ

- 17:12 Замість примусу — добровільність: Мінсоцполітики готує нову концепцію пенсійної реформи

- 15:36 НБУ встановив курси валют на понеділок

- 14:21 Японія офіційно визнала криптовалюти фінансовими інструментами

- 13:31 Bitget запускає новий продукт Pre-IPO з SpaceX як першим лістингом

- 11:56 Захист біткоїна від квантових комп'ютерів, Circle представила платформу для розрахунків у стейблкоїнах: що нового

- 10:28 Курс на п'ятницю: євро у банках подорожчало на 10 копійок

Коментарі - 137