Алексей Капустинский

Зарегистрирован:

28 листопада 2013

Последний раз был на сайте:

7 лютого 2025 о 08:57

28 листопада 2013

Последний раз был на сайте:

7 лютого 2025 о 08:57

Подписчики (12):

-

Banderlog

Чернівці

-

Павел Вдовиченко

Одесса

-

Andrey M

47 років, Киев

-

Екатерина Данцова

37 років, Украина, Киев

-

uainvestor

67 років, Дніпро

-

Макакий Макакиевич

Киев

-

Papandopala

Киев

-

Арсений Неменко

48 років, Астрахань

-

IndaGame Games

36 років, Киев

Советник Генерального директора рейтингового агентства «Кредит-Рейтинг»

- 29 жовтня 2014, 15:30

Валютный рынок. Реалии и перспективы

Публикуем мнение нашего эксперта — заместителя генерального директора рейтингового агентства «Кредит-Рейтинг» Ольги Шубиной о ситуации на валютном рынке.

***

Несмотря на сокращение дефицита платежного счета и низкий объем отрицательного результата платежного баланса, в последнее время все мы наблюдаем дальнейшее снижение курса гривны преимущественно за счет девальвационных ожиданий и накопленного неудовлетворенного спроса на валюту.

В августе дефицит текущего счета сократился до 42 млн.дол.США за счет существенного сокращения экспорто-импортных операций в связи со снижением внутреннего спроса, сокращением импортных поставок природного газа, приостановкой работы ряда экспорто ориентированных предприятий, введением санкций по торговле с Российской Федерацией. По финансовому счету отток ресурсов в связи с выплатами по привлеченным ранее кредитам и облигациям практически полностью компенсирован чистым притоком прямых иностранных инвестиций. Поскольку рост экспорта до конца текущего года маловероятен, возможен рост отрицательного сальдо платежного баланса за счет сезонного увеличения потребности в импортируемых энергоносителяхи отрицательного результата финансового счета, если Украине не будет оказана постоянная поддержка за счет иностранных кредиторов.

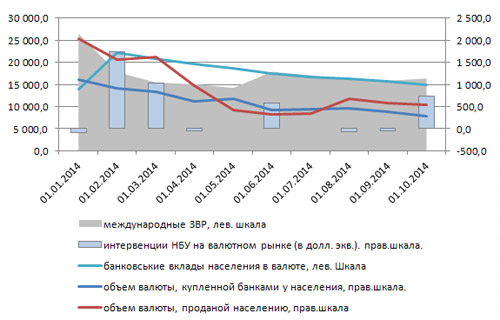

*данные НБУ, визуализация — Кредит-Рейтинг

Резкие курсовые колебания, а также целый спектр принятых ограничений, в т.ч. максимальной суммы по выдаче банковских вкладов, продажи валюты «в одни руки», а также опасения относительно введения новых регуляторных норм (например, принудительной конвертации в гривну при выплате валютных вкладов), негативно отражаются на доверии населения к банковской системе. Это провоцировало отток депозитов в иностранной валюте на протяжении всего III квартала текущего года. Так в течении этого периода накопление иностранной валюты населением составило 0,7млрд.грн. (в эквиваленте дол.США). Остатки вкладов населения в СКВ снизились на 7,7%.

Поскольку за период с 01.08.2014 до 23.09.2014 курс гривна/дол.США вырос практически на 15%, НБУ был вынужден принять ряд жестких мер направленных на удержание курса ниже отметки 13 грн./дол.США. Среди таких мер были ряд постановлений (№423 от 15.07.2014 г.; № 540 от 29.08.2014 г., № 626 от 03.10.2014), усилен контроль за валютной деятельностью банков, проводились круглые столы с участием глав крупных банковских учреждений, представителей бизнеса. Были приняты решения по проведению еженедельных валютных аукционов по продаже валюты фиксированным курсом, в т.ч. для пополнения касс банков.

В целом административная политика НБУ привела к фиксации курса межбанковского рынка на желаемом уровне – до 13 грн./дол.США. При этом неудовлетворенный спрос на валюту остается значительным (около 200-300 млн. долларов по разным оценкам), объем торгов на межбанке низкий из-за существующих девальвационных ожиданий и нежеланием продавать валюту по существующему курсу. Это провоцирует дефицит иностранной валюты, в т.ч. в кассах банковских учреждений и формированию «черного» валютного рынка. Так, в октябре курс «черного» валютного рынка составлял 14,5-14,7 грн./дол.США. Если ситуация с предложением валюты будет сохраняться достаточно длительное время, можно ожидать постепенного формирования «черного» рынка уже для юридических лиц.

Для стабилизации ситуации, как мы уже отмечали, НБУ в течении III квартала текущего года проводил валютные интервенции объемом 0,6 млрд.дол.США. При этом ожидается, что НБУ в среднесрочной перспективе будет выходить на валютный рынок для поддержки гривны.Это подтверждается первой половиной октября, когда НБУ выходит на аукционы как для подкрепления касс банков, для и для клиентских покупок.В целом это должно привести к сокращению уровня золотовалютных запасов и формирует необходимость дальнейшей поддержки в виде дополнительного внешнего финансирования. Так по состоянию на 01.10.2014 международные резервы составили 16,4 млрд.дол.США. Увеличение объемов международных резервов в сентябре произошло в связи с поступлением средств по программе «стенд-бай» Международного валютного фонда, распределенных в пользу Правительства Украины (978,42 млн. долларов США) и Национального банка Украины (397,55 млн. долларов США).

В дальнейшем курсовая динамика будет зависеть преимущественно от девальвационных настроений, во многом провоцируемыми политической и экономической ситуацией в стране. Также на курсовую динамику будет оказывать влияние результат платежного баланса, поскольку мы ожидаем дальнейшего сокращения экспорта до конца текущего года и роста отрицательного сальдо платежного баланса за счет сезонного увеличения потребности в импортируемых энергоносителях, отрицательного результата финансового счета, если Украине не будет постоянно оказываться поддержка от внешних кредиторов.

|

|

4

|

Просмотров: 3995, сегодня — 0

- 16:03 Експансія триває: 55% європейців розглядають купівлю китайських авто

- 12:14 «Вам надійшла виплата»: українців попередили про нову шахрайську схему у Viber

- 11.04.2026

- 10:42 Великодній кошик-2026: як змінилися ціни за рік

- 09:34 В Ощадбанку анонсували нічну паузу в роботі сервісів: що буде недоступно

- 09:01 Нацбанк скоротив продаж валюти на міжбанку на понад $120 мільйонів

- 10.04.2026

- 17:33 Курс валют: банки, обмінники, НБУ

- 17:12 Замість примусу — добровільність: Мінсоцполітики готує нову концепцію пенсійної реформи

- 15:36 НБУ встановив курси валют на понеділок

- 14:21 Японія офіційно визнала криптовалюти фінансовими інструментами

- 13:31 Bitget запускає новий продукт Pre-IPO з SpaceX як першим лістингом

Коментарі - 7