Fundamntal

Зарегистрирован:

26 липня 2021

Последний раз был на сайте:

5 вересня 2023 о 12:19

26 липня 2021

Последний раз был на сайте:

5 вересня 2023 о 12:19

Частный инвестор

- 27 серпня 2021, 16:40

ИНВЕСТИЦИОННОЕ СТРАХОВАНИЕ ЖИЗНИ(ИСЖ)

Что такое ИСЖ?

Это два продукта в одном:

- полис страхования на случай смерти, болезней, травм

- управление активами, то есть вашими взносами для получения инвестиционного дохода

Вы ежегодно или каждый квартал делаете взносы страховой по своему полису. Часть денег идет на покрытие страховки в случае смерти. Остальная часть идет вам в накопление. Страховая обязуется инвестировать накопительную часть для получения дополнительного дохода, они же проценты.

Срок договора может быть от 5 до 40 лет.

Есть два обязательных страховых случая:

1) дожитие, то вы получаете свои накопления обратно + доход, который смогла заработать компания используя ваши средства

2) смерть, страховую сумму указаному в договоре получает контактное лицо, которое вы сами укажите.

Как работает инвестиционное страхование?

После заключения договора про ИСЖ вы обязуетесь на протяжении всего срока вносить деньги, сумма зависит от вами выбранного полиса и условий. Но не все внесенные средства идут вам на накопление.

Как вы уже знаете, вы покупаете две услуги: страховку и управление деньгами. Поэтому фактически взнос делиться на 2 составляющие: накопительную и рисковую. Допустим если вы обязаны вносить 10000 грн ежегодно, то распределение может быть 70%/30%. 7000 идут вам в накопление, их по сути и будут инвестировать для увеличения средств, а 3000 грн идут в рисковую для покрытия вашей страховки(болезнь, смерть, травма).

Договор долгосрочный, подписывается на срок от 5 лет. Вы имеете право его расторгнуть раньше, но тогда получите не свои деньги, а выкупную сумму, которая прописана в договоре, она будет значительно меньше ваших вложенных средств.

Если все хорошо и вы дожили до конца срока, компания выплатит ваши накопленные средства + инвестиционный доход. Та часть, что шла на покрытие страховки сюда не входит.

Какую доходность можно ожидать?

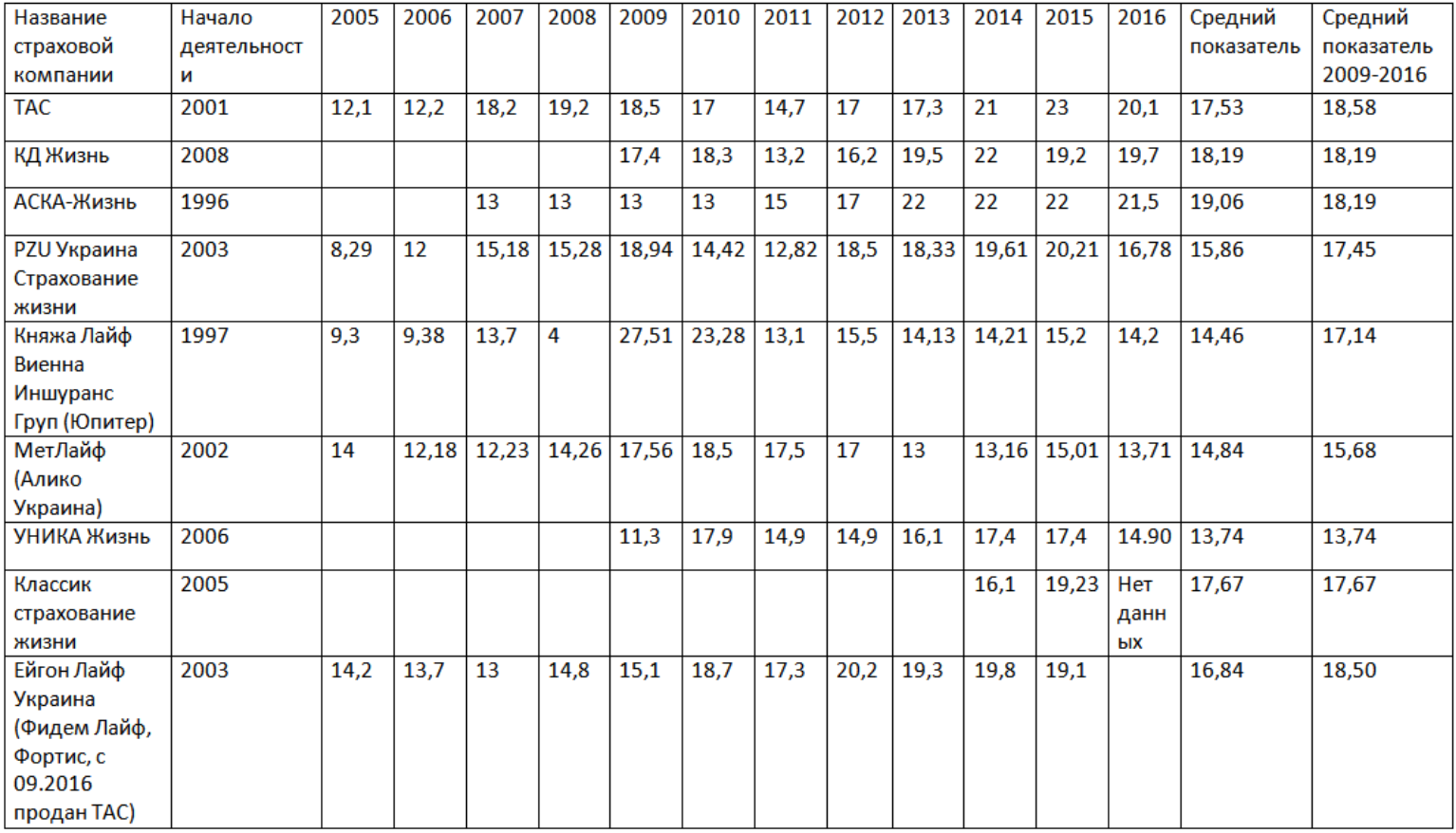

Нашел вот такую табличку. Но к сожалению тут нет данных за последние 4 года.

Эта доходность действует только на накопительную часть, страховая часть, она же рисковая в накопление не входит.

Интересно какая доходность за последние 4 года все же, взял рандомно 3 компании МетЛайф как самую старую компанию, ТАС потому что они явные лидеры в доходности судя по таблице и PZU, потому что когда-то там было у меня медицинское страхование.

МетЛайф: 2018 — 14.81%, 2019 — 16.05%, 2020 — 12.01%

ТАС: 2017 — 17.4%, 2018 — 14.2%, 2019 — 26.3%, 2020 — 20.8%

PZU: 2017 — 15.63%, 2018 — 15.46%, 2019 — 17.48%, 2020 — 13.62%

Минимальная гарантированная доходность по закону должна быть не меньше 4%, но компании явно идут с запасом

От куда берется доходность?

Когда я искал эту информацию, то был уверен, что мне будет сложно найти, какие именно инструменты компании используют для получения дохода для своих клиентов. Но я был удивлен, когда 2 из 3 компаний почти полностью раскрыли эту информацию у себя на сайтах. Но разочарован в чрезмерной простоте выбора инструментов для получения дохода.

По сути, что страховые компании делают? Они открывают депозиты в банках под процент, на большую часть покупают ОВГЗ, некоторые компании часть портфеля отводят на инвестирование в корпоративные облигации украинских компаний. Одна из компаний также пишет, что инвестирует в недвижимость, но не раскрыла каким именно образом.

Налоги

- Дожитие(одноразовая выплата)

Если вы дожили до конца срока указанный в договоре, то вы платите 19.5%(18% + 1.5%) на 60% прибыли, которую получили по страховой выплате

К примеру, если сумма всех ваших взносов 100000 грн, страховая выплата 200000 грн, то налог составит: (200000 — 100000) % 60 * 0.19.5= 11700 грн,

а на руки вы получите 188300 грн - Дожитие(аннуитетная выплата).

Аннуитетная выплата это когда страховая разбивает вашу страховую сумму на ежемесячные платежи, чтобы с имитировать пенсию

Вы не заплатите налог, если вам еще не исполнилось 18 лет или если вы старше 70 лет.

В другом случае налог будет 19.5%, аналогичным образом как при одноразовой выплате - Смерть

— Такие же налоги, как и при наследовании. Родственники первой и второй линии без налога

— В любом другом случае 5% + 1.5% - Инвалидность

— 1 степени — без налога

— в другом случае 19.5%

Также дополнительно можно получить налоговую льготу 18% от страховых взносов, но для этого нужно соблюсти все условия:

— быть резидентом Украины

— получать официальную зарплату(частные предприниматели, пенсионеры и военные сюда не попадают)

Сколько вы переплачиваете отдавая деньги страховой компании?

Все компании берут 15% от полученной прибыли за управление. Поэтому если компания объявила, что в этом году ваша инвестиционная доходность 20%, то отнимите 3% за управление.

Радует только то, что по закону страховик больше взять не сможет.

Какие риски?

Первый явный риск — это банкротство страховой компании либо мошенничество. Такие случаи уже были на украинском рынке. К примеру СК «Зенит», СК «Гарант-Лайф», СК «ЭККО», СК «Илличевская-Жизнь», СК «Классик Страхование» люди тогда потеряли все свои страховые накопления.

Второй риск — это отказ страховой компании признавать случай страховым. К примеру, если застрахованный погиб:

- при военных действиях, участии в митинге

- в состоянии алкогольного или наркотического опьянения

- при занятии экстремальными видами спорта

- из-за самоубийства или собственных увечий и т.д.

Какие плюсы?

- минимальный порог входа, можно начать с любой страховой суммы

- не нужно ничего изучать, деньгами управляют профессионалы :)))

- если наступит страховой случай, то можно получить до 200-300% от вложенной суммы

- деньги работают, а не лежат под подушкой

- есть налоговая льгота в 18% уплаченных страховых взносов

- можно указать любого человека выгодополучателем

- у вас не могут отобрать накопленные на страховом счету средства кредиторы, или при разводе либо в другом любом случае

- страховая выплата выплачивается в течение 30 дней в отличие от наследства, которое получить можно только через 6 месяцев

Какие минусы?

- нет гарантий в случае банкротства или если компания решит сбежать со средствами застрахованных

- при досрочном расторжении вас накажут выкупной суммой

- 15% дохода теряется на содержание страховой компании

- если вы предприниматель, то вы не можете претендовать на налоговую льготу

- надежные страховые компании имеют низкие проценты доходности

- вероятность непризнания случая страховым

- невозможность получить доступ к своим накоплениям и нужно ждать минимум 5 лет. За это время может что угодно произойти.

Реалии ИСЖ в Украине

Для меня ИСЖ это когда компания берет ваши деньги и выжимает из них максимальную доходность с минимальными рисками.

Но как оказалось в Украине, надежные страховые компании работают практически с без рисковыми инструментами, такими как вклады в банках и ОВГЗ. Вопрос только в том, зачем мне они, если я и сам могу положить деньги на депозит и купить ОВГЗ и получать такую же доходность, только без потери на управлении и налогах.

Из этого следует, что это не совсем инвестиция, а просто накопление с высокими издержками.

В реалиях Украины это инвестирование подойдет для очень ленивых и тех, у кого проблемы с дисциплиной, когда речь касается личных финансов.

Доходности 15-20% в прошлом были за счет высоких ставок по депозитам и ОВГЗ, сейчас тренд идет на снижение процентов и скорее через пару-тройку лет будет сложно получить даже 10%.

Личный эксперимент

Ради эксперимента я получил расчеты у одной из компаний.

Главные критерии:

- Страховая сумма 1млн гривен

- Срок инвестирования 30 лет

- Прогнозированый процент доходности 15%(не думаю что будет легко ее удерживать в течении 30 лет, но пусть будет так)

Результаты:

- Ежегодный платеж 20 581.99, с каждым годом идет индексация, поэтому в следующем будет 21 611, потом 22691 и т.д.

- В накопительную часть идет 11 632, а в страховую 8949

- Через 30 лет я получу 5 213 117 при 15% доходности

Теперь спустимся немного на землю.

Инфляция за 30 лет будет такая, что сумма в 5 млн должна быть поделена на 22. То бишь 5 млн через 30 лет, это 238259 грн сейчас. Страховой взнос очень большой как по мне. Тут можно поиграться и уменьшить страховую сумму на случай смерти, несчастного случая и так далее, как по мне она теряет любой смысл при страховой сумме нижу 1 млн грн.

Используя для подсчета инструмент Целевой Капитал я получил следующие цифры:

Через 30 лет при 15% откладывая 11 632 ежегодно я получу 14.5 млн грн, что по сути в 3 раза больше обещанных компанией, в текущих ценах это будет 664 514 грн.

Какая есть альтернатива у ИСЖ?

Можно самому инвестировать в надежные инструменты и получать те же 12-15% годовых + оформить отдельно страховку на случай смерти, и каждый год эту страховку возобновлять.

При этом вы не будете зависеть от страховой, сможете в любой момент получить доступ к своим деньгам, не будете переплачивать за управление.

Остается только узнать, какая стоимость страховки.

Как выбрать компанию?

Если вы все таки решили заключить договор об накопительном страховании жизни, то для этого нужно выбрать надежную компанию.

Критерии:

- Наличие лицензии

- Чем дольше лет компания на рынке, тем лучше, минимум 10-15 лет

- Если компания публичная и крупная, то есть вероятность узнать Fitch, Moody's, S&P рейтинг. Он должен быть BBB и выше

- Отзывы клиентов. Всегда есть недовольные клиенты, но нужно смотреть как компания с такими клиентами работает или она их просто бросает на произвол судьбы

- Доходность не ниже ОВГЗ

Вывод

Это инвестирование подойдет для очень ленивых, или тех, кто много рискует здоровьем. Да есть возможность получать неплохой процент в гривне, но страховая часть и управление компании будет забирать львиную долю, что очень сильно уменьшает доходность вложенных средств на длительном промежутке. Досрочно забрать без потерь нельзя, и по моим расчетам все равно выгоднее заниматься своими финансами самому, а если нужна страховка для защиты, то стоит ее приобретать отдельно.

|

|

15

|

Просмотров: 1100, сегодня — 1

- 19:35 Власників електромобілів в Україні можуть зобов'язати платити новий податок

- 17:37 Долар та євро подорожчали на міжбанку

- 17:10 Євро відновлюється, долар слабшає: як змінився баланс валют у світі

- 16:22 Ринок землі активізувався: вартість паїв підскочила на 10%

- 16:01 НБУ встановив курси валют на середу: долар подорожчав на 9 копійок

- 15:46 Рада підтримала спрощення процесу підтвердження страхового стажу українців

- 14:13 Канадський долар оновив двотижневий максимум після новин про перемир’я

- 13:20 $125 млрд товарообігу: Україна більше купує, ніж продає

- 12:55 Мільйони на «крипто-дрейнерах»: в Україні викрили масштабну шахрайську схему

- 12:53 Невидима сторона трейдингу: ліквідність, яка визначає майже все

Коментарі