Артур Идиатулин

Заметки о рынке от Tickmill UK

Зареєстрований:

30 серпня 2018

Останній раз був на сайті:

13 березня 2023 о 20:45

30 серпня 2018

Останній раз був на сайті:

13 березня 2023 о 20:45

Артур Идиатулин

— Заметки о рынке от Tickmill UK

Рыночный обозреватель Tickmill UK

- 26 лютого 2019, 13:15

Как Кривая Филлипса сыграла злую шутку с ФРС

Как вы знаете, ФРС в процессе выработки решений по монетарной политике сталкивается с поиском «каноничного» оптимума инфляция vs. Безработица (inflation-unemployment trade-off). Поиск компромисса опирается на известную в среде экономистов отрицательную взаимосвязь между инфляцией и безработицей, называемую «кривой Филлипса».

Начало ее исследований было заложено новозеландским экономистом Уильямом Филлипсом, который исследовал линейную связь между темпом роста зарплат и безработицы в Британии почти за сто лет, и обнаружил обратную зависимость между этими двумя макроэкономическими параметрами. Тогда она выглядела вот так:

Считается, что рост зарплат является «прекурсором» потребительской инфляции. Такой вывод опирается на замечание Кейнса, что с ростом доходом должно расти и потребление, правда нелинейно, как за счет насыщения, так и за счет преобладания мотива сбережения.

Более поздние исследования взаимосвязи инфляции и безработицы уже были не такими удачными, что лишало экономистов удобного и понятного вывода на котором можно было основывать монетарную политику. Известные монетаристы, такие как Милтон Фридман полагали что кривая Филлипса работает только в краткосроке, поэтому должно существовать целое семейство кривых, переход на которые сопровождается изменением инфляционных ожиданий (см.NAIRU). В общем становилось все менее понятно, есть ли взаимосвязь и как она работает.

Однако даже сегодня, топ менеджеры ФРС не желают прощаться с комфортной макроэкономической концепцией, поэтому попеременно заявляют, что кривая то работает, то нет. Разумеется, их высказывания «коррелируют» со стабильностью взаимосвязи. Судите сами:

Август 2017 – https://www.philadelphiafed.org/-/media/research-and-data/publications/working-papers/2017/wp17-26.pdf. Кривая Филлипса уступает в качестве одномерным моделям с другими переменными.

Январь 2019 — https://www.frbsf.org/economic-research/publications/economic-letter/2019/january/does-ultra-low-unemployment-spur-rapid-wage-growth/Нелинейная связь между инфляцией и безработицей также отсутствует (не имеет содержательного значения)

Как вы помните за последние два года безработица в США упала до рекордного минимума, в то время как ускорения инфляции не наблюдался. Соответственно исследования приходили к выводу, что связь действительно отсутствует.

Но в феврале 2019 года в дебаты вступает президент ФРБ Нью-Йорка Джон Уильямс, который указывает всего лишь на «спящий» период кривой Филлипса, потому что…ФРС укоренил инфляционные ожидания на низком уровне (https://www.newyorkfed.org/newsevents/speeches/2019/wil190222). За последние 25 лет в США, базовый индекс потребительских расходов (CorePCE) рост средним темпом в 1.8%. По мнению Уильямса, население в наиболее экономически активном возрасте, наблюдало низкую инфляцию на протяжении всей своей жизни, и таким образом не имея опыта поведения в условиях высокой инфляции, продолжат ожидать низкую инфляцию в будущем. Получается своеобразный замкнутый круг, в котором инфляция не может ускориться и даже остается нечувствительной к кредитному стимулированию ЦБ.

Теория красивая и стройная, с должным уровнем абстракции присущей экономистам, однако в ней есть слабое место. Исходя из логики инфляционных ожиданий, потребитель должен снизить потребление блага если считает, что цена на него упадет (или замедлится повышение цены) и увеличить потребление если считает, что повышение цены ускорится. Собственно, это и есть механизм «запуска» и «остановки» инфляции посредством инфляционных ожиданий. Однако вписывается ли этот механизм в профиль потребления среднестатистического потребителя? Или:

Если потребитель считает, что цены на продукты будут падать, перестанет ли он покупать продукты?

Если потребитель считает, что цены на бензин будут снижаться, перестанет ли он заправлять машину?

Если потребитель считает, что цены на бензин ускорятся, будет ли наполнять бак сверх нормы?

Если потребитель ожидает, что цены на аренду жилья будут падать, повременит ли он с арендой?

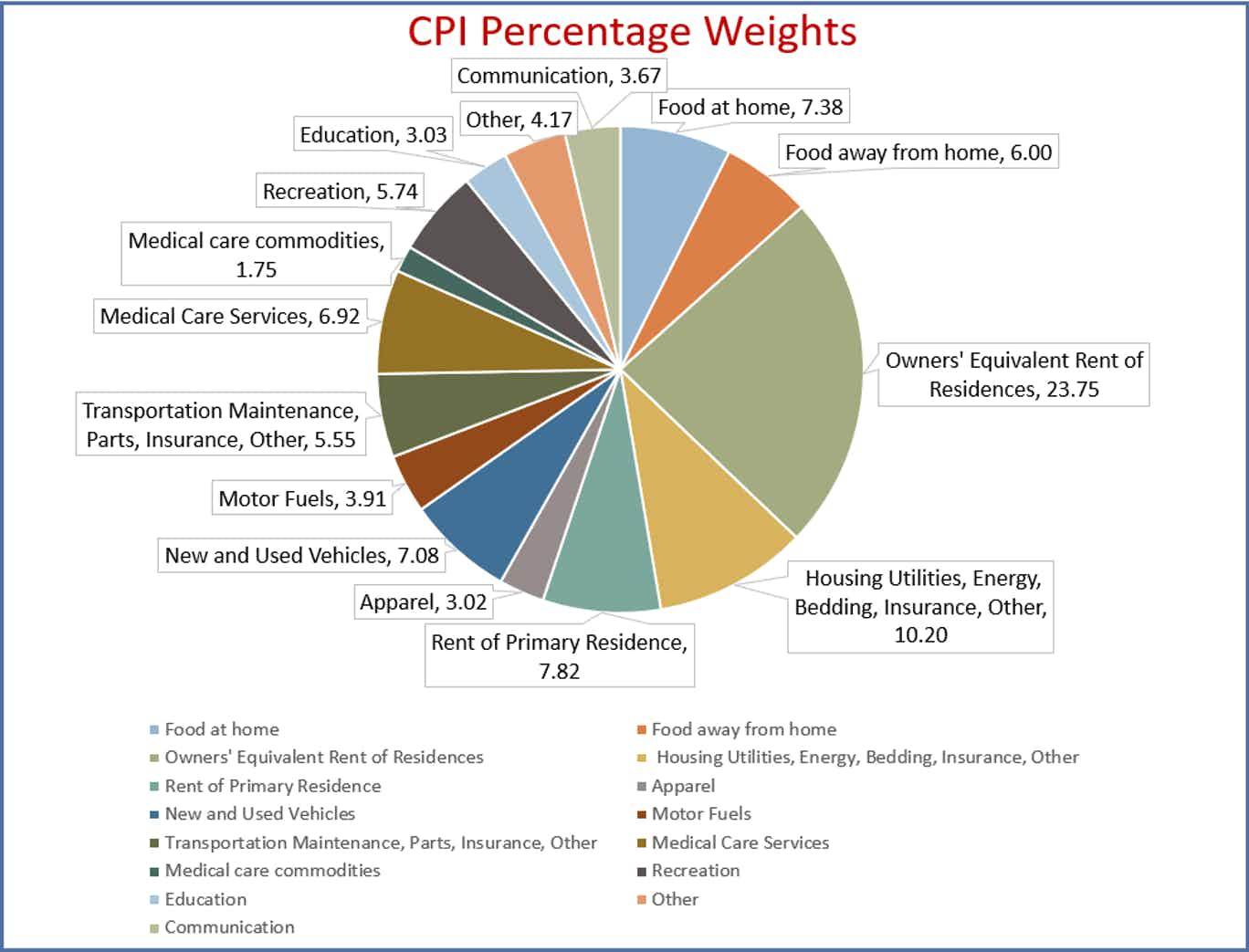

Как вы уже догадались, речь идет об «эластичности» потребления товаров или услуг, к инфляционным ожиданиям потребителя. Каковы бы не были инфляционные ожидания, они абсолютно нерелевантны к некоторым статьям расходов. Но какой же процент этих товаров и услуг в потребительской корзине?

Проще всего это оценить, посмотрев на веса в формуле CPI, потребительской инфляции в США:

Таких товаров и услуг 80.254%! В свете подобного анализа, теория исторически обусловленных низких инфляционных ожиданий Уильямса и его «упорная» вера в кривую Филлипса, по меньше мере вызывает вопросы.

Самая ирония в том, что на фондовом рынке инфляционные ожидания работают превосходно. Если инвесторы считают, что актив вырастет в цене, они будут стремиться покупать актив. Но не потому ли они так считают, что ФРС снизил ставки и запустил QE, одержимый корректировкой инфляционных ожиданий, Кривой Филлипса и «целевым уровнем инфляции в 2%»?

Артур Идиатулин, компания Tickmill UK

Наш конкурс для ленивых Угадай NFP

PRO счет условия

|

|

0

|

Переглядів: 1308, сегодня — 1

- 12:43 В Україні готуються до запуску відкритого банкунгу: коли чекати та як захистять дані клієнтів

- 11:58 Binance програє боротьбу за європейський ринок через відсутність ліцензії MiCA

- 10:25 Курс валют 26 червня: долар у банках подешевшав на 12 копійок

- 25.06.2026

- 19:29 Понад 70% українок у крипті називають себе новачками — Binance

- 17:33 Долар та євро подорожчали на міжбанку

- 17:10 НБУ оновив список бенчмарк-ОВДП: банкам дали більше інструментів для виконання резервних вимог

- 16:28 Нові правила MiCA радикально скорочують кількість криптогравців в ЄС

- 15:52 Долар подорожчав на 6 копійок: НБУ встановив курси валют на п’ятницю

- 15:41 Нідерланди змінюють правила прийому біженців з липня 2026 року

- 14:10 Податкова розширила бізнес-клуб: які компанії потрапили до переліку

Коментарі