Артур Идиатулин

Заметки о рынке от Tickmill UK

Зарегистрирован:

30 серпня 2018

Последний раз был на сайте:

13 березня 2023 о 20:45

30 серпня 2018

Последний раз был на сайте:

13 березня 2023 о 20:45

Артур Идиатулин

— Заметки о рынке от Tickmill UK

Рыночный обозреватель Tickmill UK

- 30 січня 2019, 14:07

Анализ баланс активов федеральной резервной системы: Как ЦБ контролирует ставки и какова судьба QT?

Перед первым заседанием ФРС в этом году на финансовых рынках складывается следующее восприятие ситуации: острый дефицит доверия к политике ЦБ в декабре, вынудил Пауэлла «прогнуться» спустя всего месяц («ФРС будет терпелив во вопросе повышения ставок»), неожиданно осознав важность обратной связи финансовых рынков в проведении политики. На мой взгляд, за сменой тона коммуникации скрывалось тогда не более чем сиюминутное требование ситуации погасить волатильность и восстановить доверие к регулятору. Это подтверждает, например декабрьский dot plot, где медианный прогноз членов FOMC– еще как минимум одно повышение ставки в 2019:

Слабо верится, что ФРС, исходя из тона Пауэлла в январе, мог соскочить с двух повышений до 0, всего за каких-то две недели. Однако акцент на старую добрую «зависимость от данных» в основе подхода к политике на сегодняшнем заседании может урегулировать противоречие в мягкой позиции Пауэлла и декабрьским прогнозам по ставке.

Сформировав некоторую убежденность относительно темпа повышения ставок, рынок сконцентрировался на втором факторе риска в политике, а именно балансе активов. Выпуская деньги в обращение посредством скупки активов (различных ценных бумаг, в основном обеспеченных недвижимостью, MBS) на протяжении почти 10 лет, ФРС наращивал на балансе активы (долги агентов), так и обязательства (банкноты в обращении).В сентябре 2017 года процесс развернулся в обратную сторону и по некоторым оценкам темпы должны были достичь пика к концу 2018 года.

Финансовые рынки не радовало заявление Пауэлла в прошлом году, что процесс происходит «на автопилоте», т.е. процесс не отличается гибкостью, не подстраивается к возможностям экономики переживать сокращение ликвидности. В январе Пауэлл как бы намекнул, что процесс могут взять под ручное управление, что запустило циркуляцию слухов, что ФРС на заседании в январе внесет ясность по этому поводу. Подобные ожидания подогревает, например недавняя статья в WSJ, что ФРС рассматривает более ранние сроки остановки процесса, приняв решение сохранить на балансе больше ценных бумаг, чем ожидалось ранее.

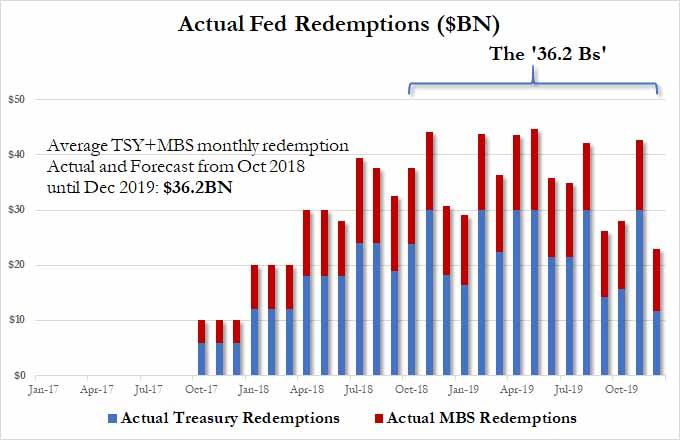

Подлил масла в огонь и календарь прошлых и ожидаемых сокращений баланса, который указывает на сбавление темпов в использовании этого инструмента политики:

На графике видно, что середины третьего квартала темпы сокращения активов на балансе должны пойти на убыль.

Календарь планируемых изменений портфеля активов показывает, что большая часть сокращений в 2019 году придется на казначейские облигации, а именно на средне- и долгосрочные бумаги исходя из следующей таблицы:

То есть продажа облигаций прежде все нацелена на восстановление «здоровой» вогнутой формы кривой доходности. Для чего? Одна из причин заключается в том, чтобы коммерческие банки лучше чувствовали себя со своими краткосрочными обязательствами и долгосрочными активами. То есть поддерживали высокие темпы кредитования, за счет роста долгосрочных ставок относительно краткосрочных (что, как раз обуславливает вогнутость кривой доходности).

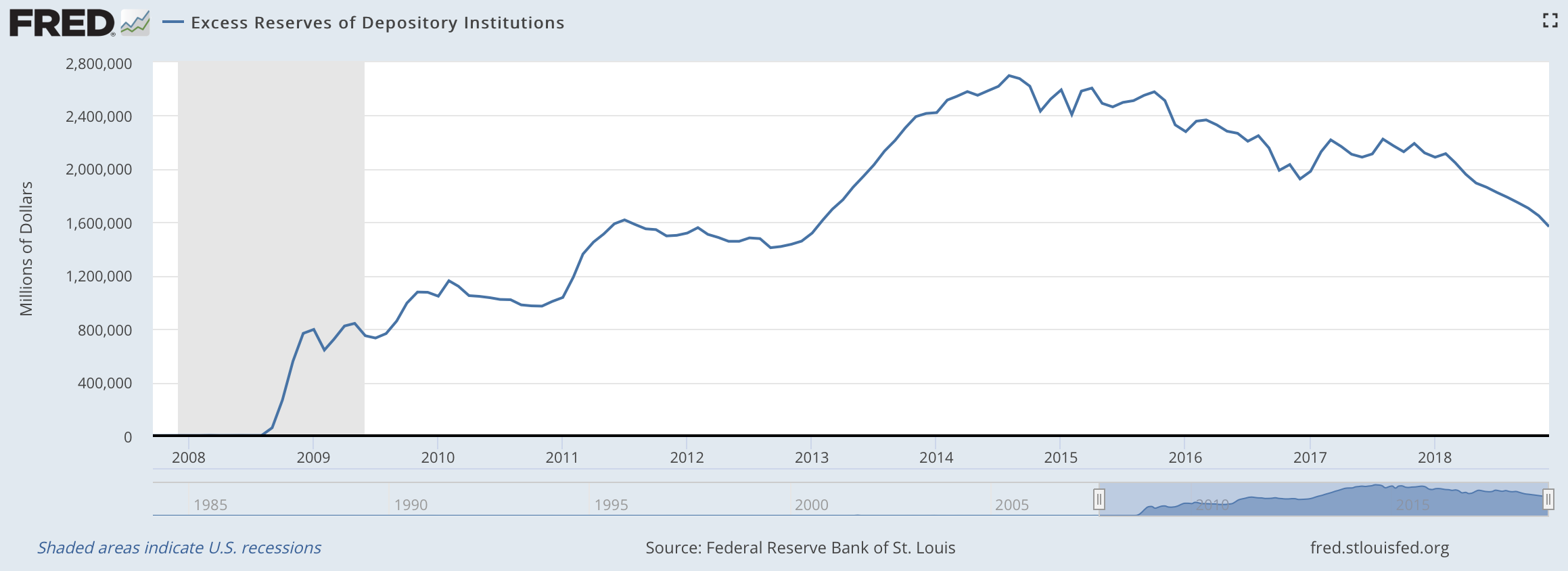

На финальный объем сокращения активов также влияет определение ФРС параметров для своей «системы обильных резервов» (abundant reserves system). До кризиса 2008 года ФРС удавалось контролировать процентную ставку по федеральным фондам с небольшим объемом избыточных резервов финансовых организаций на своем балансе, за счет относительной стабильности спроса фин. учреждений на депозиты в ФРС. Перетоки средств с денежного рынка на депозиты ФРС (банки ведь ищут доходность!) были более-менее стабильными.

Однако с ростом общего неприятия к риску после кризиса 2008 года, небольшой объемом избыточных резервов банков в ФРС, означал что в случае шока в экономике денежные потоки могут быть резко изъяты с краткосрочного денежного рынка банками и направлены «на сохранность» на депозиты в ФРС, что резко дестабилизировало ставки на рынке. Соответственно если ФРС будет поддерживать высокий уровень избыточных резервов банков у себя на балансе, эластичность ставок на денежном рынке естественно будет ниже к предложению денег на нем, так как с небольшим оттоком «двигать ставки будет тяжелее». Следует заметить, что избыточные резервы на депозите ФРС уже значительно сократились с момента начала ужесточения политики:

Тем не менее сегодня пробел во взаимопонимании (т.е. что говорит ФРС и что слышит рынок) может быть особо выраженным сегодня и стать причиной разочарования, так как прежде всего нужно понимать какой инструмент ФРС считает основным в своей политике. А это процентная ставка. В отсутствии заметных признаков замедления экономики, ФРС будет невыгодно обращаться к обсуждению вопросов о завершении сокращении баланса активов из-за возможных издержек в неправильной интерпретации заявления. Ясная позиция по этим вопросам может быть расценена в качестве ожиданий ФРС скорого замедления экономики, запустить развитие негативных ожиданий на рынке. А это прямая угроза курсу на нормализацию политики.

Я склоняюсь к медвежьей реакции рисковых активов на сегодняшнее заседание и росту доллара, так как шансы, закладываемые рынком на бычий сюрприз, кажутся заниженными.

Артур Идиатулин, компания Tickmill UK

Статья в блоге

Наш конкурс для ленивых Угадай NFP

PRO счет условия

|

|

15

|

Просмотров: 1468, сегодня — 0

- 11:58 Binance програє боротьбу за європейський ринок через відсутність ліцензії MiCA

- 10:25 Курс валют 26 червня: долар у банках подешевшав на 12 копійок

- 25.06.2026

- 19:29 Понад 70% українок у крипті називають себе новачками — Binance

- 17:33 Долар та євро подорожчали на міжбанку

- 17:10 НБУ оновив список бенчмарк-ОВДП: банкам дали більше інструментів для виконання резервних вимог

- 16:28 Нові правила MiCA радикально скорочують кількість криптогравців в ЄС

- 15:52 Долар подорожчав на 6 копійок: НБУ встановив курси валют на п’ятницю

- 15:41 Нідерланди змінюють правила прийому біженців з липня 2026 року

- 14:10 Податкова розширила бізнес-клуб: які компанії потрапили до переліку

- 12:29 Україна отримала перші 3,2 млрд євро позики ЄС: куди спрямують кошти

Коментарі