Артур Идиатулин

Заметки о рынке от Tickmill UK

Зарегистрирован:

30 серпня 2018

Последний раз был на сайте:

13 березня 2023 о 20:45

30 серпня 2018

Последний раз был на сайте:

13 березня 2023 о 20:45

Артур Идиатулин

— Заметки о рынке от Tickmill UK

Рыночный обозреватель Tickmill UK

- 16 листопада 2018, 14:01

Анализ: так ли больно бьют тарифы по американскому экспорту?

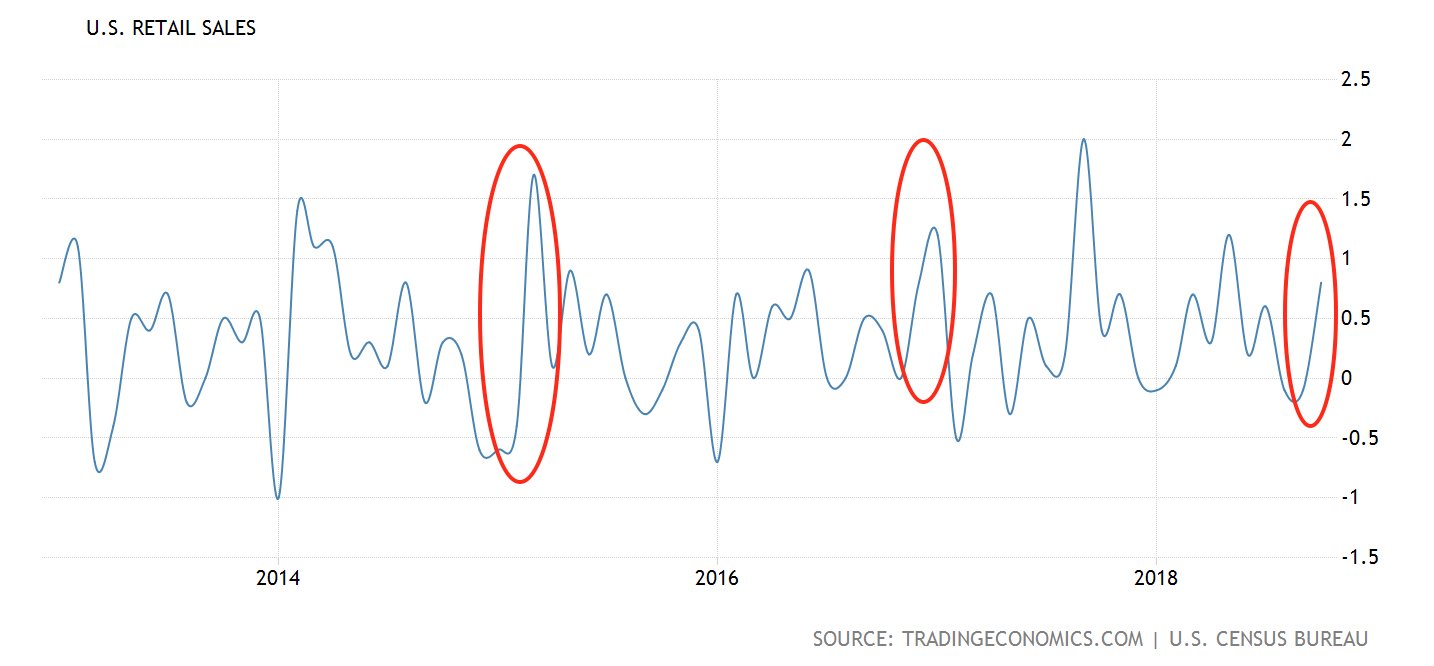

Розничные продажи в США ускорили рост в октябре до 0.8% (MoM), благодаря повышенному спросу на строительные материалы и легковые автомобили. Значение за август и сентябрь, пересмотрели ниже, что немного беспокоит, однако известно, что показатель отличается цикличностью и в предосенний период часто наблюдается спад, а затем взлет к началу праздничного сезона:

А вот после праздников в потребительских расходах вероятно наметится некоторое истощение, которое будет совпадать с постепенным исчезновением эффекта от налоговой реформы. Соответственно на финансовых рынках может начать формироваться консенсус по поводу переломного тренда в экономике в начале следующего года, что стоит учитывать.

В сентябре розничные продажи были пересмотрены до вялых 0.1%, в августе показатель также оказался ниже предыдущих оценок.

Более узкий и информативный базовый показатель розничных продаж вырос в октябре всего на 0.3%, не оправдав ожиданий. Он не включает в себя товары, которые менее эластичны к колебаниям дохода (они, соответственно зашумливают связь расходов с динамикой доходов), поэтому его изменение более точно отражает выбор домохозяйств между альтернативами «потреблять» или «сберегать». В августе и сентябре показатель базовых продаж был также пересмотрен в худшую сторону.

Напрашивается предположение, что глубинный тренд потребления в США постепенно переход в фазу плато после бурного роста во втором квартале.

Рынок труда пока остается в исключительно превосходном положении. Последние данные по первичным заявкам на пособия по безработице показали рост чуть выше прогнозов (216К против прогноза в 213К).

Сильный внутренний спрос и низкий уровень безработицы — оптимальная комбинация экономических условий для повышения ставки, которая действительно уже необычайно долгое время сопровождается умеренной инфляцией. Соответственно, ФРС действует проактивно, с явным уклоном в пользу сдерживания перегрева, нежели опасений сорвать рост. Фьючерсы на ставку закладывают 72.3% вероятность повышения ставки в декабре, что нельзя назвать высокой уверенностью.

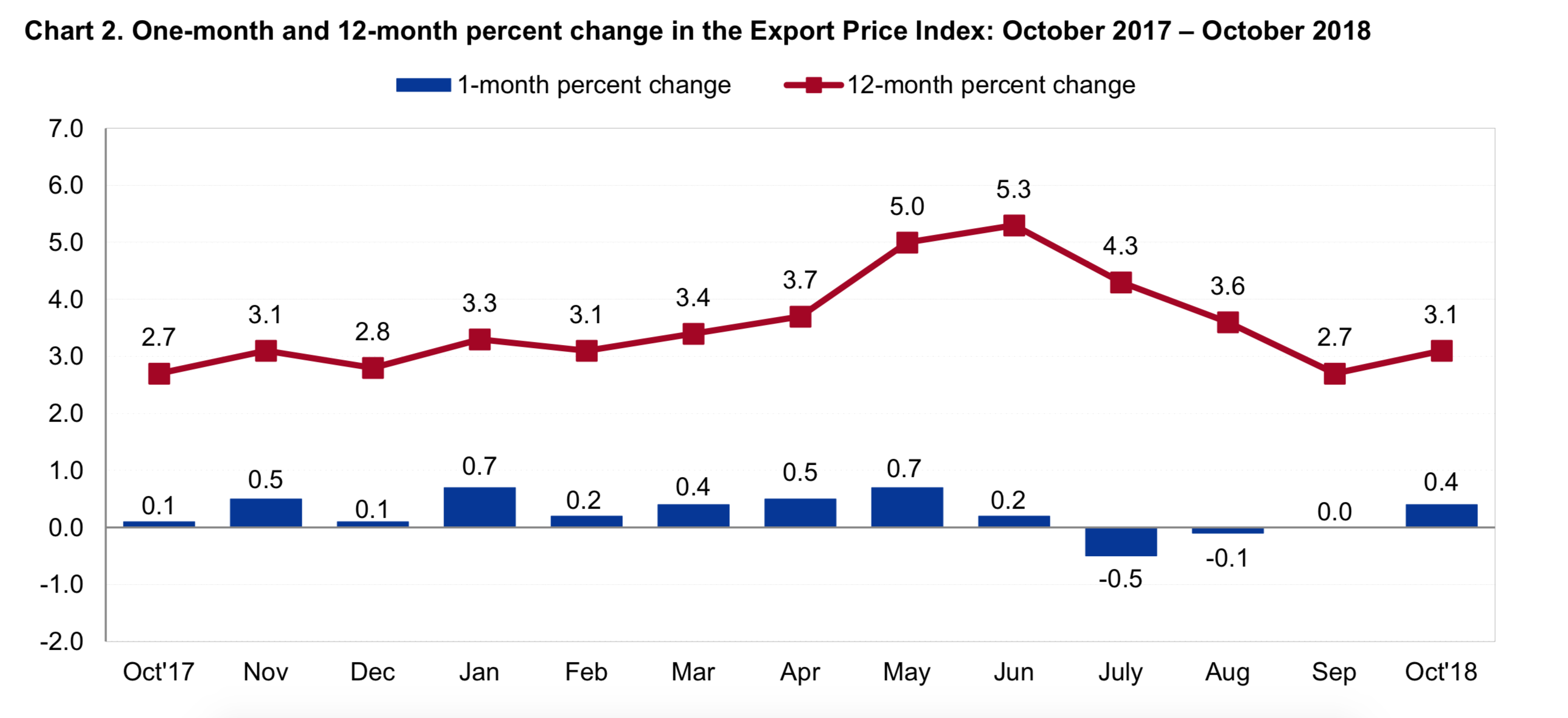

Вчера также появились данные по импортным/экспортным ценам, которые постепенно проясняют ситуацию с тарифами.

Во-первых, экспортные цены внезапно прервали тревожный тренд, укрепившись на 0.4% в октябре. Напомню, что в прошлые месяцы, сельхоз продукция и некоторые другие «товары-жертвы» тарифов значительно потянули экспортные цены вниз. Широкий показатель уходил в отрицательную зону в конце второго-начале третьего квартала, соответственно формировались ожидания перехода в устойчивую дефляцию.

Но «пробоина», как оказалось, не критична.

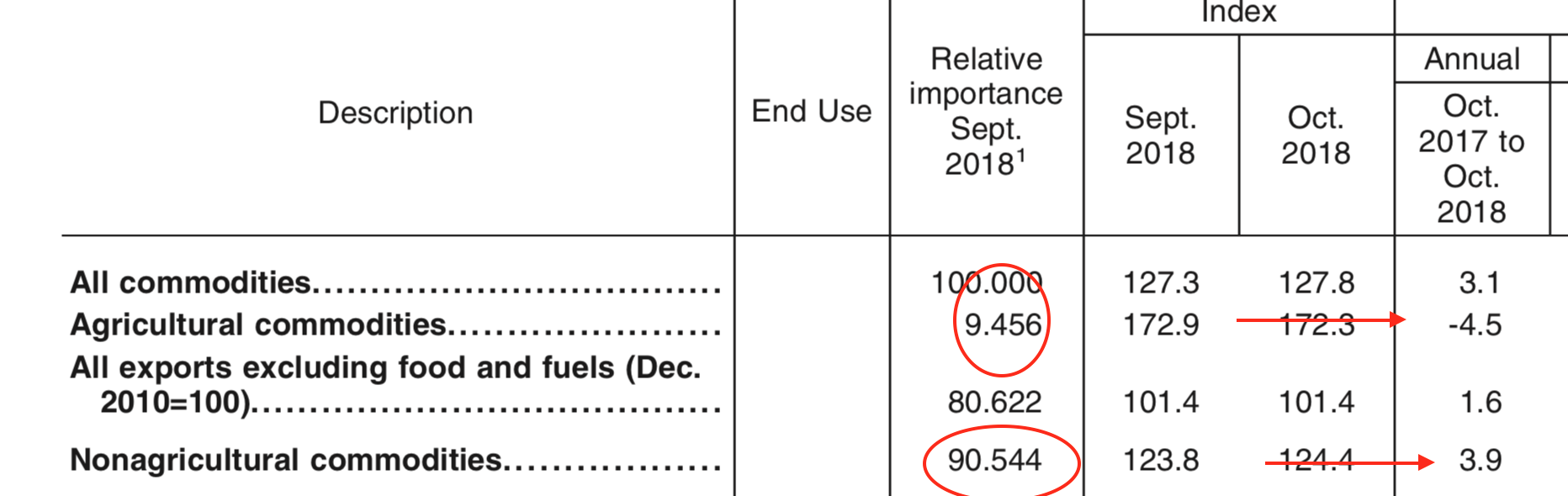

В октябре цены на сельхоз продукцию действительно продолжили падать (-0.3%), за счет цен на хлопок (-5.3%) и орехи (-4.6%), но цены на остальной экспорт нивелировали эффект (+0.5%). В годовом выражении индекс цен на сельхозпродукцию снизился на 4.5%, в то же время на остальной экспорт — вырос на 3.9% в годовом выражении. Объемы экспорта сельхозпродукции занимают последнее место в экспортном списке, поэтому в целом негативный эффект от тарифов сомнительный, так как доля товаров, попавших под удар действительно невелика. Если взглянуть на отчет https://www.bls.gov/news.release/pdf/ximpim.pdf, то в статистике по экспортной активности видно, что показатель Relative Importance для сельхозпродукции действительно составляет всего 9.456 из 100:

Условия торговли США с Китаем, начали меняться в лучшую сторону, вопреки негативным ожиданиям. Импортировать из Китая стало выгоднее — импортные цены снизились на 0.1%, как и экспортировать — цены на экспорт США в Китай выросли на 1%, указывая на укрепление спроса. Рост цен также сигнал для производителей увеличивать выпуск, что отразится положительно на капитальных вложениях и спроса на рабочую силу в США.

Вывод, следующий: тарифы, похоже затронули только сельхозпродукцию, цены на остальной экспорт устойчиво растут, а значит внешний спрос остается высоким. Рынок скорей всего будет ориентироваться на центральный сценарий ФРС с повышением ставки и опасения касательно действий тарифов имеют мало оснований.

Артур Идиатулин

|

|

0

|

Просмотров: 1108, сегодня — 0

- 17:45 Фінкомпанії вийшли на довоєнний рівень, страховики — на пікові прибутки

- 17:32 Курс валют: долар зростає, євро падає

- 16:10 НБУ визначив, якими будуть курси валют в останній день березня

- 15:36 Більшість членів Монетарного комітету НБУ припускають, що регулятор збереже поточну ключову ставку до кінця 2026 року

- 15:11 Енергетичний шок вплине на курс гривні — НБУ

- 13:49 Оператор лотерей «Патріот» оскаржить рішення регулятора

- 13:23 Уряд підтримав продовження військового збору та оподаткування посилок і цифрових послуг

- 12:36 Фінляндія доплачує пенсію українцям: кому та скільки

- 11:03 Форекс і крипто прогноз на 30 березня — 03 квітня 2026 року

- 10:33 Курс валют на понеділок: долар в банках втратив 5 копійок, в обмінниках — 20 копійок

Коментарі