Артур Идиатулин

Заметки о рынке от Tickmill UK

Зареєстрований:

30 серпня 2018

Останній раз був на сайті:

13 березня 2023 о 20:45

30 серпня 2018

Останній раз був на сайті:

13 березня 2023 о 20:45

Артур Идиатулин

— Заметки о рынке от Tickmill UK

Рыночный обозреватель Tickmill UK

- 23 жовтня 2018, 15:48

Что происходит с нефтяным рынком? Анализ фундаментальных данных.

Санкции на иранскую нефть и риски политической изоляции Саудовской Аравии после убийства журналиста создали почву для размышлений о дефиците предложения как о новой, постоянной реальности. Во вторник Саудовская Аравия в очередной раз попыталась сдержать развитие подобных слухов, заявив, что в полной мере ощущает и исполняет роль стабилизатора на нефтяном рынке. Более того, по словам нефтяного министра королевство собирается нарастить экспорт сырья в ответ на сокращение иранских поставок и продолжит расширять резервные мощности.

Цены на нефть сыграли вниз на заявлении, причем два основных сорта дешевели неодинаково: WTI снизился на 1.6% на момент написания статьи, в то же время Brent потерял гораздо больше, около 2.4%. Актуальные котировки и спецификация контракта на WTIмогут быть найдены здесь.

Разная амплитуда снижения позволяет установить причинно-следственную связь между комментариями крупнейшего производителя ОПЕК и реакцией рынка на них.

Санкции Вашингтона против Иранской нефти вступают в силу четвертого ноября. Несколько союзников США в Азии, например Южная Корея и Японии уже вычеркнули Иран из списка энергетических поставщиков. Уже в сентябре импорт нефти из Ирана в Южную Корею составлял 0, показали данные национальной нефтяной корпорации страны.

Отчет Halliburton, компанией, обслуживающей нефтедобывающие компании, указал на тревожные тенденции, развивающиеся на американском нефтяном рынке. Согласно отчету, в четвертом квартале объемы добычи на материке пойдут на убыль из-за перегруженности трубопроводов в пермском бассейне. Вследствие физических ограничений темпы добычи будут оставаться нечувствительными к колебаниям цен, в том числе благоприятным для производителей. Спрос на сервисные услуги Halliburton а также Sсhlumberger, по их же собственным прогнозам будет оставаться умеренным, что нашло отражение в прогнозах на прибыль, которые на оправдали ожиданий.

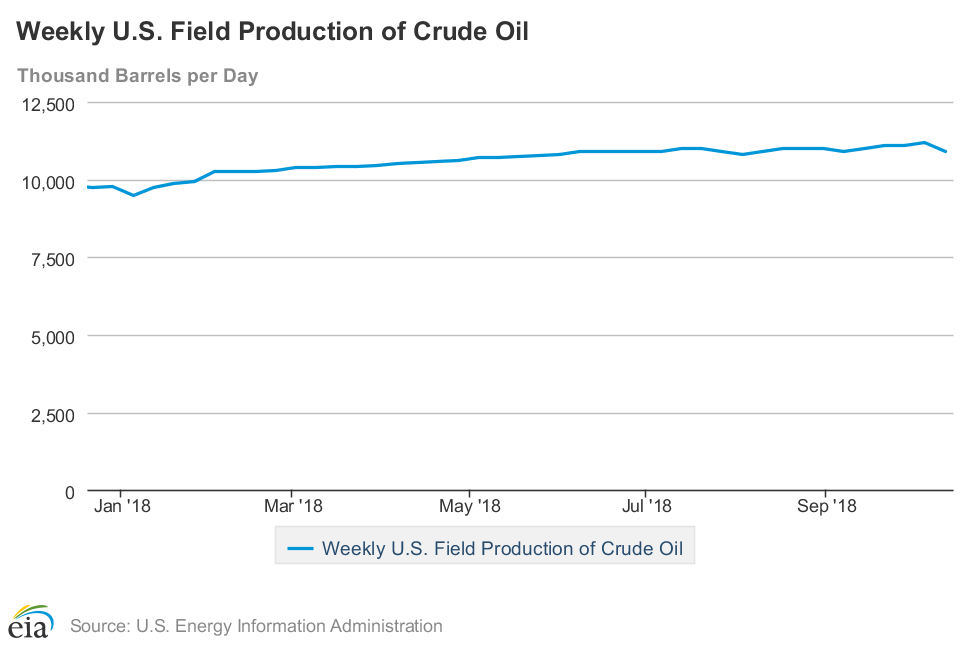

Добыча нефти в США действительно столкнулась с ограничениями примерно летом этого года, когда темпы добычи углеводородов достигли рекордно уровня в 11 млн баррелей. Ввод новых производственных мощностей происходит медленно, во-первых, потому что нефтяные компании США накопили большие долги в период низких нефтяных цен 2014-2016 года и расплачиваются по нему, во-вторых, неизвестно сколько еще продолжится фаза расширения мировой экономики (что будет обеспечивать устойчивый спрос). В-третьих, стратегия основного конкурента (т.е. ОПЕК) может измениться со стабилизационных мер в пользу привычной борьбы за рыночную долю, так как квоты на производство уже сделали свое дело.

Как видно из графика добыча в США, 50% которой составляет сланцевая добыча уже менее активно преодолевает прошлые максимумы, колеблясь около уровня 11 млн. баррелей.

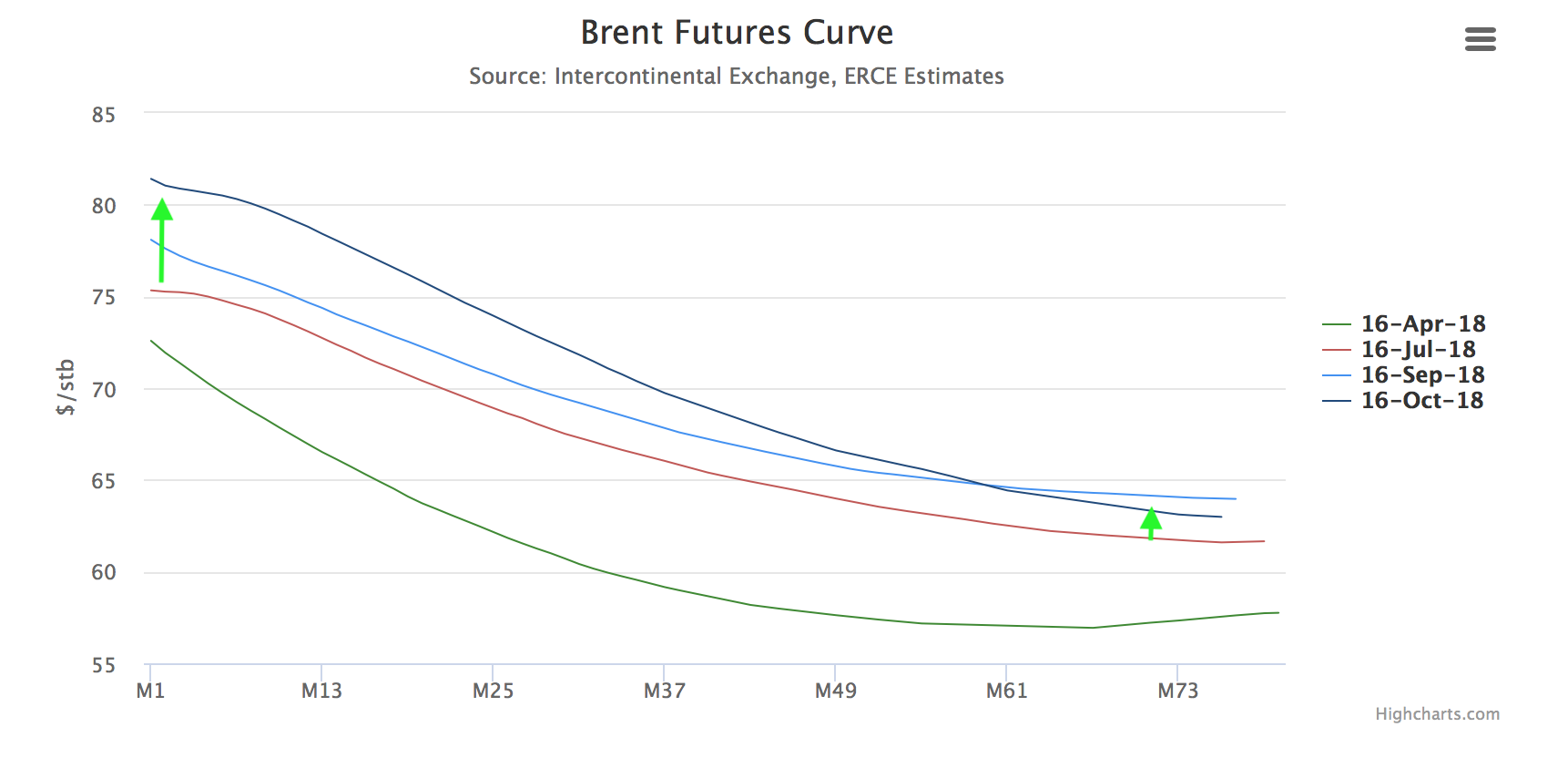

Интересно проследить изменение фьючерсной кривой как результат санкций на иранскую нефть и не поспевающий за ними компенсирующий рост производства ОПЕК. Большая часть сделок членов картеля заключается на спот рынке, и поэтому уход с рынка Ирана должен по идее оказать большее воздействие на контракты ближайших поставок. Напомню, что Трамп вернул санкции против Ирана в начале мая.

Из графика видно, что фьючерс с поставкой через месяц в июле составлял около 72 долларов за баррель, а в октябре фьючерс с той же датой стоил чуть больше 80 долларов. Двигаясь к более отдаленным срокам поставок видно, что разница между фиолетовой красной линией становится меньше и совсем незначительна на фьючерсе с поставкой через 73 месяца.

Из этого можно сделать вывод, что несмотря на различную политическую подоплёку в покупках/отказе от покупок иранской нефти, санкции против Ирана действительно «работают» и поставки действительно уменьшились. В тоже время ОПЕК не торопится (или не может) наращивать поставки с таким же темпом, чтобы компенсировать иранские баррели. Сегодняшнее заявление Саудовской Аравии о намерении стабилизировать рынок, конечно же стало неприятной новостью для тех, кто делал, ставку на усиление дефицита.

Если взглянуть на данные СOT (Commitment Of Traders), то связь между ставками спекулянтов на рост и действительным ростом нефтяных цен, исчезла еще в конце второго квартала этого года, что довольно необычно.

С сентября прошлого года и до апреля 2018 восстановлению цен соответствовало увеличение длинных позиций спекулянтов (коричневые линии). Однако начиная с апреля-мая этого года, спекулянты сокращали длинные позиции, возможно делая ставку на падение цен, но рынок продолжал расти. Чистая длинная позиция трейдеров за рассматриваемый период сократилось с более чем 700К до менее чем 500К. То есть получается, что цены могли тянуть вверх не спекуляции, а фундаментальные изменения, при этом высокая неопределенность могла вынудить спекулянтов даже ошибиться.

Сейчас внимание сосредотачивается на политике Саудовской Аравии по наращиванию добычи. Если увеличение добычи будет меньше, чем необходимо для компенсации ухода Ирана с рынка, то нефть имеет все шансы продолжит рост, несмотря на слабое начало на этой неделе.

|

|

15

|

Переглядів: 942, сегодня — 0

- 17:45 Фінкомпанії вийшли на довоєнний рівень, страховики — на пікові прибутки

- 17:32 Курс валют: долар зростає, євро падає

- 16:10 НБУ визначив, якими будуть курси валют в останній день березня

- 15:36 Більшість членів Монетарного комітету НБУ припускають, що регулятор збереже поточну ключову ставку до кінця 2026 року

- 15:11 Енергетичний шок вплине на курс гривні — НБУ

- 13:49 Оператор лотерей «Патріот» оскаржить рішення регулятора

- 13:23 Уряд підтримав продовження військового збору та оподаткування посилок і цифрових послуг

- 12:36 Фінляндія доплачує пенсію українцям: кому та скільки

- 11:03 Форекс і крипто прогноз на 30 березня — 03 квітня 2026 року

- 10:33 Курс валют на понеділок: долар в банках втратив 5 копійок, в обмінниках — 20 копійок

Коментарі