Артур Идиатулин

Заметки о рынке от Tickmill UK

Зарегистрирован:

30 серпня 2018

Последний раз был на сайте:

13 березня 2023 о 20:45

30 серпня 2018

Последний раз был на сайте:

13 березня 2023 о 20:45

Артур Идиатулин

— Заметки о рынке от Tickmill UK

Рыночный обозреватель Tickmill UK

- 17 жовтня 2018, 11:32

Что будет дальше с американским фондовым рынком?

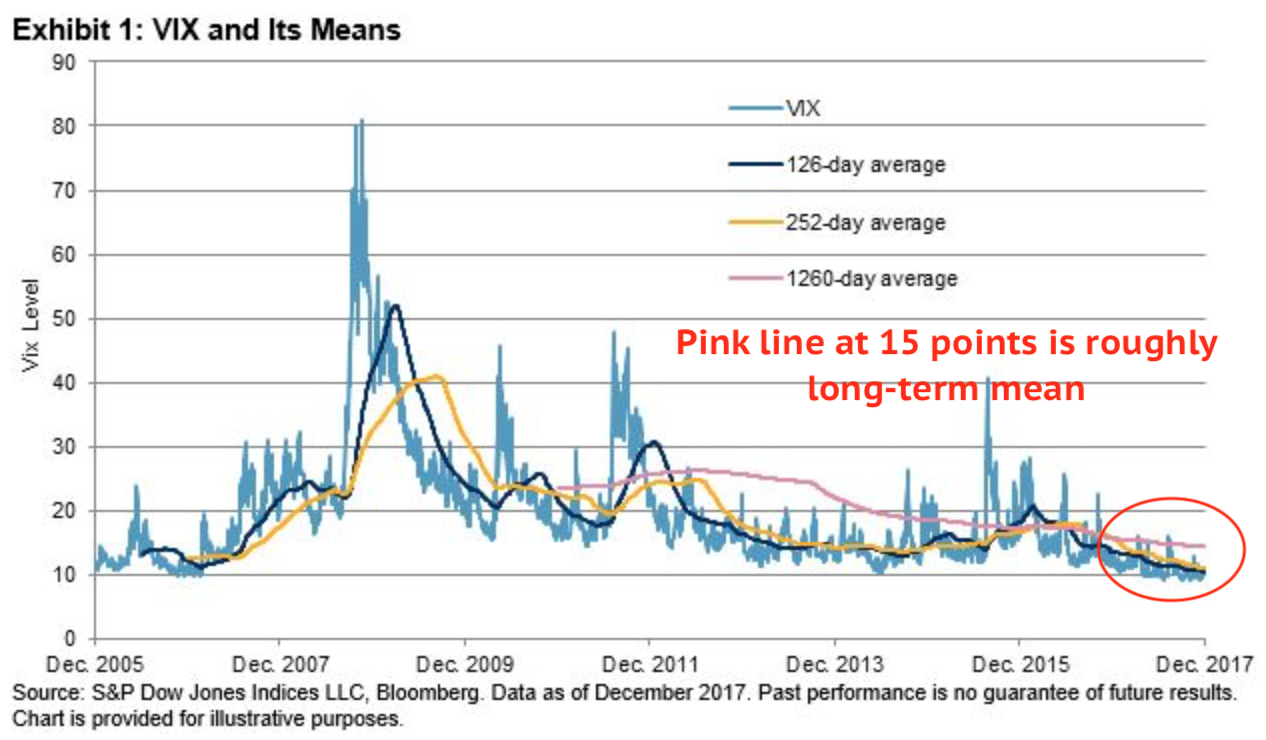

VIX рухнул во вторник на 17.28%, указывая как быстро продавцы волатильности взялись за свое привычное дело, делая ставку на прекращение шторма на фондовом рынке в США. Зачем придумывать что-то новое если есть статистический арбитраж? Облегчение наступило после выхода корпоративной отчетности банковского сектора в США (более чем оправдала прогнозы) и чувствительному к тарифам производственному сектору США, который вырос на 0.3% в сентябре.

Три основных индекса Уолл стрит отыграли почти 2 процента во вторник, после того как крупнейшие банки в США отчитались о росте прибыли, опережающей ожидания. Прибыльность банковского сектора сейчас обусловлена ростом процентной ставки, что позволяет повышать ставки по кредитам, в то время как издержки по обязательствам могут формироваться исходя из более низких, предыдущих значений ставок. В результате прибыли банков растут.

Данные по промышленному производству в США указали на рост выпуска четвертый месяц подряд. Спекуляции были сосредоточены вокруг инфляции издержек, например роста нефтяных цен, а также сдерживающего эффекта тарифов. Лидерами роста стали обрабатывающая промышленность и добыча полезных ископаемых, однако нужно признать, что темпы роста замедляются. В октябре показатель составил 0.3% после роста на 0.4% в сентябре. Экспортные цены на промышленную продукцию США изменились слабо в сентябре, в тоже время импорт нефти подорожал на 3.5% за тот же месяц. Отсюда и беспокойство о сжатии прибылей «энергоинтенсивных» отраслей, т.е. промышленности и невозможность перенести инфляции на конечные цены для внешних потребителей.

Сегодня намечен публикация протокола заседания ФРС за сентябрь, который позволит еще раз оценить траекторию ставки. Чувствительность доллара и других релевантных активов к отчету вероятно будет притуплена, т.к. после замечаний Пауэлла о темпах повышения ставок, мягкий тон в протоколе, мягко говоря, будет неуместным. В виду уверенности ФРС в своих действиях, поиск медвежьих намеков скорей всего окажется безуспешным. Шансы на повышение ставки в декабре остаются на довольно высоком уровне, около 80%, поэтому недавнему откату на рынке США сложно найти более изящное толкование чем кратковременная потеря сознания.

Есть еще версия, что рынок расходится во взглядах с ФРС на перспективы роста экономики, но эта версия должна хотя бы на что-то опираться, по крайней мере на фундаментальные данные. Пока ключевые параметры американской экономики и корпоративная отчетность не дают повода для разочарования.

Данные по оплате труда в Великобритании позволили прикупить фунт вчера, но уже сегодня он может уступить территорию, если потребительская инфляция выйдет ниже прогноза. Хотя эффект инфляции можно интерпретировать двояко: с одной стороны слабая инфляция и сильная оплата труда дают в комбинации рост потребления, с другой стороны следует ожидать, что Банк Англии повременит с повышением ставки, чтобы поддержать экспансию. На что решит сделать ставку большинство пока не совсем ясно. Полезно будет взглянуть на розничные, производственные и импортные цены, чтобы прояснить ситуацию с потреблением.

По европейской валюте сегодня следует учитывать релиз потребительской инфляции по Еврозоне за сентябрь. Это будут финальные данные, которые скорей всего укажут на отсутствие изменений, с ключевым показателем на уровне 0.9%. В месте с ценами на топливо инфляция может ускориться до 2.1%, что конечно негативно отражается на европейских производителях. В отличие от компаний США, они пока могут рассчитывать только на внешний спрос, так как внутреннее потребление остается слабым. После вчерашних слабых показателей оптимизма от ZEW сложно ожидать положительного сюрприза от потребительской инфляции. Поэтому короткие позиции по европейской валюте остаются на мой взгляд предпочтительными.

Цены на золото гасят скачок на панике, так как откат фондовых индексов США, стабильные ожидания по ставке ФРС, поднимают вопрос о доходности актива. Вчера золото поддержали комментарии китайского ЦБ, заявившего что Китайская экономика находится в «хорошей форме». Перспективы роста защитных активов, в том числе золота остаются неясными, особенно на фоне быстрого восстановления настроений на фондовом рынке, поэтому предпочтительны продажи с целью $1210 — $1,215.

|

|

0

|

Просмотров: 1365, сегодня — 0

- 11:58 Binance програє боротьбу за європейський ринок через відсутність ліцензії MiCA

- 10:25 Курс валют 26 червня: долар у банках подешевшав на 12 копійок

- 25.06.2026

- 19:29 Понад 70% українок у крипті називають себе новачками — Binance

- 17:33 Долар та євро подорожчали на міжбанку

- 17:10 НБУ оновив список бенчмарк-ОВДП: банкам дали більше інструментів для виконання резервних вимог

- 16:28 Нові правила MiCA радикально скорочують кількість криптогравців в ЄС

- 15:52 Долар подорожчав на 6 копійок: НБУ встановив курси валют на п’ятницю

- 15:41 Нідерланди змінюють правила прийому біженців з липня 2026 року

- 14:10 Податкова розширила бізнес-клуб: які компанії потрапили до переліку

- 12:29 Україна отримала перші 3,2 млрд євро позики ЄС: куди спрямують кошти

Коментарі