Багато хто розглядає інвестиції як інструмент фінансової незалежності, однак очікування швидкого результату часто не відповідають реальності. Щоб сформувати стабільний грошовий потік, необхідно чітко розуміти механіку роботи інструментів, оцінювати ризики та дотримуватися довгострокової стратегії — про це детальніше розповів інвестиційний експерт Володимир Стойко.

6 травня 2026, 12:24

Як жити на дивіденди: реальні цифри, які вас здивують

Як сформувати пасивний дохід: підхід та практичні розрахунки

Коли мова заходить про інвестиції, а особливо про інвестиції на фондовому ринку, майбутній інвестор, намагаючись сформувати мету свого інвестиційного шляху, так чи інакше формулює її як інвестування з метою отримання пасивного прибутку. Проте дехто вважає, що, регулярно інвестуючи $100, вже за рік почне отримувати цей пасивний прибуток. Не все так просто, і тут варто розібратися: що насправді означає отримувати пасивний прибуток і як цього досягти.

1. Пасивний прибуток від отриманих дивідендів

Якщо говорити про пасивний прибуток від дивідендів, то тут варто розуміти, що американські кампанії, які вирішили ділитися частиною прибутку з інвесторами, зазвичай виплачують невеликі дивіденди — 1−3%. Окремі — 4−6%, але таких досить мало. Відповідно, необхідно докласти зусиль, щоб сформувати відповідний портфель, який забезпечить нам стабільний дивідендний прибуток на рівні 4%.

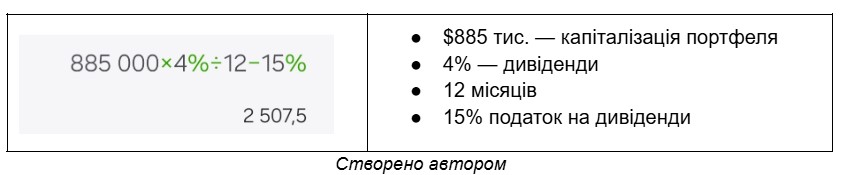

Наприклад, для отримання суми пасивного прибутку $2500 нам знадобиться диверсифікований дивідендний портфель, загальна сума якого має бути близько $885000 при дивідендній дохідності 4%.

Розрахунок:

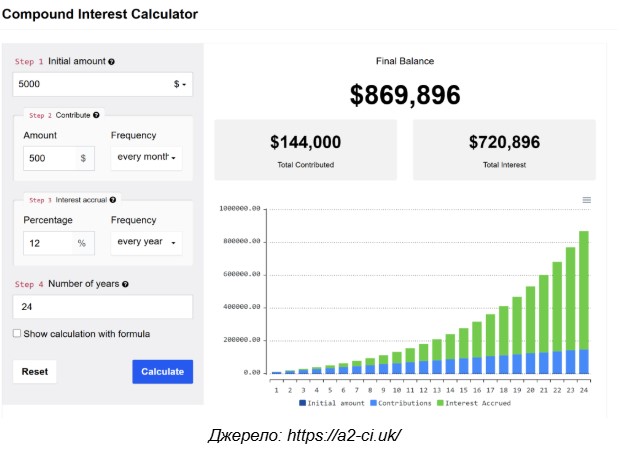

Якщо такої суми відразу немає, то для досягнення такого результату потрібно дотримуватися відповідної стратегії. Тут допоможе Compound Interest Calculator: розпочинаємо з $5000, щомісяця додаємо по $500, і за умови дохідності в 12% зможемо досягти результату за 24 роки.

Калькулятор складних відсотків

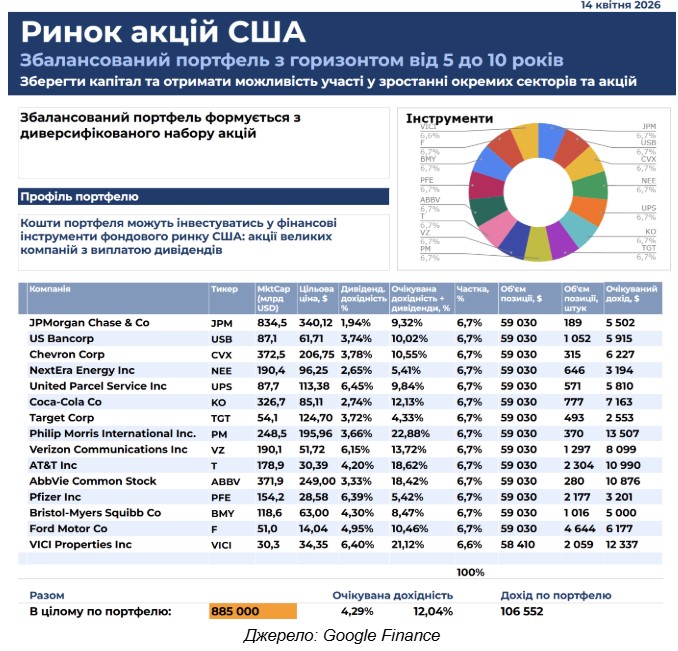

Диверсифікований портфель з акцій компаній, які виплачують дивіденди, можна сформувати за таким прикладом:

Приклад збалансованого портфеля з горизонтом від 5 до 10 років

Тут варто врахувати декілька важливих моментів:

- відсоток дивідендів, які виплачують компанії, має бути стабільним. Як варіант — зростати, але точно не зменшуватися внаслідок погіршення фінансових показників компанії.

- компанія, яка виплачує дивіденди, не повинна втрачати в ціні акцій, адже в такому разі ми матимемо пасивний прибуток, але в результаті втратимо власний капітал.

У разі дотримання цих умов ми зможемо отримувати пасивний прибуток, який забезпечить нам бажану дохідність у сумі $2500 на місяць. Проте ця стратегія не враховує інфляцію, через яку будуть зростати наші життєві витрати.

2. Накопичення до пенсії, відсотки та поступове зняття

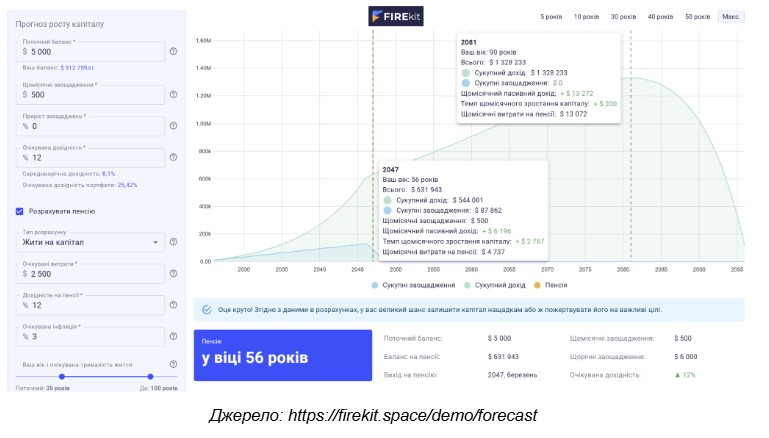

Цей варіант отримання пасивного прибутку передбачає, що протягом активного життя інвестор може сформувати диверсифікований портфель з акцій та ETF, які, зокрема, також можуть виплачувати дивіденди. При виході на пенсію інвестор починає виводити з портфеля необхідну суму для життя протягом місяця. При такому підході сума портфеля з часом почне поступово зменшуватися, і тут варто прорахувати, на який період вистачить коштів. У цьому нам допоможе український сервіс FireKit.

Калькулятор: Інвестиційний трекер зростання

FireKit дозволяє підібрати оптимальну стратегію та прорахувати результат, якого зможемо досягти. За умовами: починаємо в 35 років з $5000 та продовжуємо щомісяця інвестувати $500 і розраховуємо на дохідність 12% річних. Також плануємо наші витрати при виході на пенсію на рівні $2500. Важливий аспект кожної інвестиційної стратегії, який мало хто враховує, — це інфляція. У нашому випадку ми закладаємо 3% інфляції в доларах, і, відповідно, сума наших витрат поступово збільшуватиметься через зростання цін.

Таким чином, згідно з розрахунком, ми зможемо вийти на пенсію у 56 років, досягнувши капіталізації портфеля в $641 943. Далі ми вже не будемо вносити щомісяця $500, а почнемо жити на пасивний прибуток, який генеруватиме портфель. У цей момент, у 2047 році, наші місячні витрати з урахуванням інфляції будуть складати $4737, що значно більше запланованих $2500, але це є результатом впливу річної інфляції у 3% протягом 21 року накопичення капіталу.

Дотримуючись надалі нашої стратегії планових витрат, портфель, генеруючи пасивний прибуток, дозволить нам вести звичний спосіб життя до 90 років, досягнувши капіталізації в $1 328 233, а місячні витрати станом на 2081 рік становитимуть $13 072. І лише на 91-му році нашого життя портфель почне зменшуватися внаслідок зростання суми витрат з урахуванням інфляції.

Тим не менш, згідно з підрахунком, ми зможемо навіть залишити частину коштів з нашого портфеля нащадкам. Наприклад, якщо ми будемо живі в 100 років, сума портфеля зменшиться до $927 520, а витрати зростуть до $17 639.

Пасивний дохід як результат системної інвестиційної стратегії

Пасивний дохід — це не міф, але й не «легкі гроші». Це реальна стратегія, яка працює лише за умови часу, достатнього капіталу та системної дисципліни інвестора. Очікування швидкого результату зазвичай не виправдовуються, адже формування стабільного грошового потоку потребує тривалого періоду накопичення та зваженого підходу до вибору інструментів.

Дивідендні інструменти можуть забезпечувати відносно стабільний грошовий потік, однак для досягнення відчутного рівня доходу необхідний значний обсяг капіталу. Водночас стратегія зростання портфеля дозволяє формувати капітальний дохід, але вона більш залежна від ринкових умов і потребує довшого інвестиційного горизонту.

На практиці найбільш ефективним підходом є поєднання цих стратегій: частина портфеля працює на зростання вартості активів, тоді як інша — забезпечує регулярний дохід. Саме такий баланс дозволяє інвестору поступово переходити від етапу накопичення до етапу отримання стабільного пасивного доходу.

Автор:

Джерело:

Мінфін

Коментарі - 12