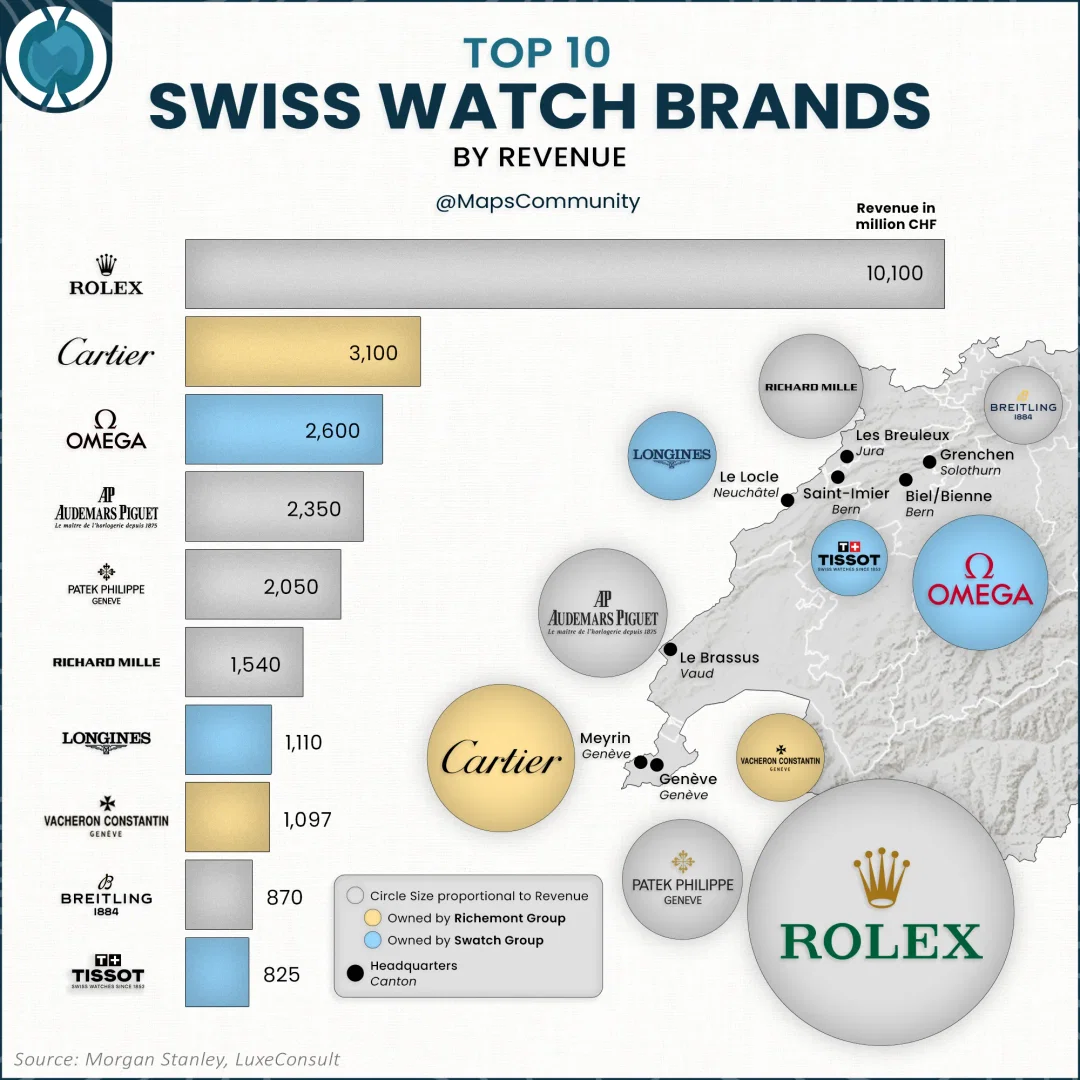

Аналіз ринку елітних швейцарських годинників демонструє високий рівень фінансової та географічної консолідації, де беззаперечним лідером залишається бренд Rolex. З доходом у 10,1 мільярда швейцарських франків ця компанія займає величезну частку ринку. Про це повідомляє Morgan Stanley спільно з LuxeConsult.

4 березня 2026, 12:43

Ринок швейцарських годинників: Rolex заробляє більше, ніж чотири найближчі конкуренти разом узяті

► Підписуйтесь на телеграм-канал «Мінфіну»: головні фінансові новини

Фінансова монополія: відрив лідера

Показники продажів компанії Rolex є безпрецедентними для галузі. Дохід бренду в 10,1 мільярда швейцарських франків (CHF) точно дорівнює сумарному виторгу чотирьох його головних конкурентів у рейтингу. Наступні позиції за рівнем доходів розподілилися так:

- Cartier (група Richemont) — 3,1 млрд CHF;

- Omega (Swatch Group) — 2,6 млрд CHF;

- Audemars Piguet — 2,35 млрд CHF;

- Patek Philippe — 2,05 млрд CHF.

До першої десятки лідерів також увійшли бренди Richard Mille (1,54 млрд CHF), Longines (1,11 млрд CHF), Vacheron Constantin (1,097 млрд CHF), Breitling (870 млн CHF) та Tissot (825 млн CHF).

Географічний поділ: Женева як центр ультрарозкоші

Індустрія швейцарських годинників чітко розділена не лише за фінансовими показниками, але й за географією розташування. Кантон Женева виступає головним фінансовим та статусним центром для виробників найвищого преміального сегмента.

Тут базуються штаб-квартири незалежних гігантів і брендів групи Richemont, зокрема Rolex, Cartier, Patek Philippe та Vacheron Constantin. На цей локалізований кластер припадає майже 64% від загального доходу першої десятки компаній, що становить понад 16 мільярдів франків.

Виробничі потужності: долина Юра та кантон Берн

З іншого боку, регіони, що простягаються вздовж гірського масиву Юра та кантону Берн, виконують роль промислового двигуна. Ця зона зосереджена на масовому виробництві та сегменті годинників середньої цінової категорії.

У цьому північному коридорі стратегічно домінує конгломерат Swatch Group (до якого входять Omega, Longines, Tissot). На їхню частку припадає приблизно 17,7% сукупного доходу топ-10 виробників. Такий просторовий поділ підкреслює двокомпонентну стратегію ланцюга постачань: Женева зберігає за собою статус центру спадщини та престижу, тоді як північні долини забезпечують індустріальні масштаби для великих конгломератів.

Уповільнення ринку після пандемічного буму

Попри рекордні доходи провідних брендів, загальний ринок швейцарських годинників зараз проходить період нормалізації. За даними Федерального митного управління Швейцарії, у 2024 та на початку 2025 років спостерігалося охолодження попиту, особливо на ринках Азії (зокрема в Китаї та Гонконзі). Експорт годинників дещо знизився порівняно з піковими роками після пандемії COVID-19. Однак, як зазначають аналітики, це охолодження стосується переважно годинників масового сегмента. Натомість попит на преміальні бренди вищого цінового ешелону (понад 25 000 франків), такі як Rolex, Patek Philippe та Audemars Piguet, залишається стабільним, підтверджуючи їхню стійкість до макроекономічних коливань.

Автор:

Джерело:

Мінфін

сторінку переглядає

blefov и 9 незареєстрованих відвідувачів.

Коментарі