Європейський Союз зупиняє «торговельний безвіз» із Україною. НБУ вже прогнозує падіння експорту на $800 млн за рік. Як зміниться торгівля після цього, й які сектори можуть постраждати найбільше, розповів економічний експерт аналітичного центру «Об'єднана Україна» Олексій Кущ.

11 червня 2025, 18:42

Кінець «торговельного безвізу»: як це вплине на економіку та чи є ризик для курсу

Як пом'якшити ризики?

Українські посадовці вже називають рецепти. За словами міністра сільського господарства України Віталія Коваля, нам потрібно «потенційно зменшити експорт сировини, одночасно збільшуючи внутрішню переробку харчових продуктів».

Умовно кажучи, трансформувати значні фізичні обсяги експорту у високий рівень доданої вартості. Це, до речі, також зменшить навантаження на логістику: залізничну та портову.

За його даними, резерв зростання обсягів переробки існує навіть на вже введених в експлуатацію потужностях. Наприклад, промисловий потенціал із переробки соняшникової олії задіяний лише на 65%.

Варто нагадати, що так званий «торговельний безвіз» — це відомий у світі пільговий та стимулюючий режим торгівлі «все, окрім зброї», який такі розвинуті країни, як США та держави ЄС, запроваджували щодо розвиткових економік.

Наприклад, щодо Бангладеш, Камбоджі тощо. Цей торгівельний режим передбачав, що така країна на території ЄС може продавати, не сплачуючи мита та не дотримуючись квот, будь-які товари, звісно, окрім зброї.

Приблизна така сама торговельна модель була застосована Європейським Союзом і до України. Утім, у повнофунціональному форматі цей режим проіснував для нас лише протягом 2022 року.

Уже в 2023 році він був в односторонньому порядку порушений західними сусідами, такими як Польща, Словаччина, Угорщина та Румунія, які почали самі запроваджувати обмеження на експорт та навіть транзит українського зерна. Потім до цих дій доєдналася Франція (певні обмеження на поставки українського цукру).

А в 2025 році був запроваджений торгівельний режим «стоп-крану»: протягом січня — травня поточного року пільговий режим залишався чинним, але, у випадку досягнення поставками певних обсягів за «чутливими» для наших партнерів товарами (зерно, цукор), — запроваджувались мита.

Таким чином, із 6 червня 2025 року Євросоюз фактично унормував те, що вже давно припинило існувати де-факто. Тепер торговельні відносини повертаються до режиму, визначеного Угодою про створення Зони вільної торгівлі (ЗВТ) між нашою країною та ЄС.

Не зовсім вільна торгівля

Попри досить промовисту назву «зона вільної торгівлі», як ми вже знаємо з досвіду торговельних відносин із ЄС у 2017−2021 рр., ця торгівля не зовсім вільна. Адже вона регламентується широким спектром спеціальних мит та квот на різні групи товарів.

Саме система квот і мит, зокрема, на мед та курятину, і стала у нас «притчею во язицех», і предметом різноманітних політичних спекуляцій. Досвід 2017−2021 рр. показав, що найшвидше українські постачальники закривають квоти за такими групами товарів, як глюкоза та сироп, солод, ячмінь, м'ясо птиці (переважно курятина).

Деякі квоти вичерпувались буквально в перші місяці календарного року: на мед, цукор, соки. Утім, вичерпання квот не означає, що певні товарні групи не можна експортувати на європейський ринок. Просто закінчується право на ввезення без мита, і його доводиться сплачувати до бюджету ЄС під час експорту.

Варто зазначити, що, вибудовуючи систему квот із Україною, ЄС керувався декількома цілями:

- Захистити найслабші сегменти власного внутрішнього ринку (стратегічна ціль);

- Забезпечити максимально вигідне постачання сировини на свої підприємства, яка не виробляється в ЄС (тактична ціль № 1);

- Частково диверсифікувати споживчий імпорт за рахунок дешевших українських товарів, які не конкурують з європейськими аналогами (тактична ціль № 2).

Якщо поглянути на угоду про ЗВТ із позицій України, то спочатку у виграші від неї були аграрії та металурги.

Зниження мит призвело, зокрема, до істотного збільшення прибутків українських зернотрейдерів. Крім того, до повномасштабної війни зростали поставки до ЄС українського металу та рудної сировини.

Але, на жаль, так і не запрацював на повну потужність головний двигун торговельної угоди, її смислове ядро — розвиток в Україні малого та середнього бізнесу в сегментах виробництва товарів народного споживання (легка промисловість, електротехніка, запасні частини, побутова та промислова хімія тощо), а також машинобудування та високоточних виробництв.

Україна так і не стала прототипом «європейського Китаю» (та й чи були підстави для таких сподівань). Адже для реалізації такої амбітної мети необхідно було залучити значні інвестиції.

Система квот, відповідно до угоди про ЗВТ, максимально сприяє збільшенню доданої вартості українського експорту. Але, на жаль, поки що здебільшого в теорії. Варто уточнити, що мита неоднаково впливають на конкурентоспроможність різної української продукції на ринку країн Євросоюзу. Наприклад, за такими групами товарів, як риба (короп), птиця (курятина), молоко, сири, яйця, овочі, фрукти, цукор, українські виробники повинні на європейському ринку поступитись польським — цьому сприяють встановлені мита та квоти (базові ставки мит від 5% до 15%).

Але за іншими групами товарів — лаки, фарби, мило, мастильні матеріали, гума/ каучук (та вироби з них), пиломатеріали, меблі, вироби зі шкіри, текстиль, бавовна, синтетичні тканини (вироби з них) та пряжа, будматеріали, машини та обладнання, верстати, оптика і навіть «хендмейд» народних умільців — ставки від 0% до 3%. Тобто мінімальні. Причому за таких мит квоти вже не мають істотного впливу на величину українського експорту.

Чим і як торгували Україна та ЄС

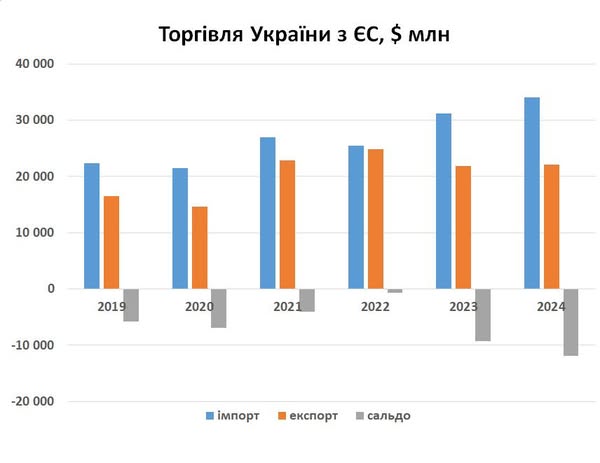

Проаналізуємо динаміку торговельних відносин із Європейським Союзом. Торік український експорт до Євросоюзу практично відновився до рівня 2021-го, довоєнного року — до $22,16 млрд, проти $22,87 млрд. Тут треба зауважити, що у 2021 році було досягнуто історичного рекорду експорту українських товарів до ЄС із моменту укладання Угоди про ЗВТ і до початку повномасштабної війни.

Натомість у 2022-му, коли «торговельний безвіз» діяв у повнофункціональному режимі без будь-яких односторонніх виключень, навіть цей рекорд був побитий — експорт до ЄС становив $24,82 млрд, і це на тлі падіння ВВП України в той рік на 29%, а промислового виробництва — на 33%.

Можна зробити висновок, що в умовах воєнного шоку значні торговельні потоки з України, які йшли на азійські ринки та ринки країн СНД, були переспрямовані у ЄС, чому сприяв і режим «торгівельного безвізу». В Європу постачалися й залишки врожаю маркетингового 2021/2022 років.

Саме тому й дефіцит торгівлі товарами між Україною та ЄС у 2022 році був найменшим — лише $697 млн. На скорочення імпорту з ЄС впливала суттєва девальвація гривні та запроваджені НБУ валютні обмеження.

З часом, коли режим «торговельного безвізу» почали поступово демонтувати, дефіцит торгівлі товарами стрімко зростав, чому сприяли й поставки з ЄС енергоносіїв та військового спорядження, й інших товарів подвійного призначення.

У 2024 році дефіцит торгівлі між Україною та ЄС збільшився у понад 17 разів, порівнюючи з 2022 роком, — до майже $12 млрд (7% ВВП).

Україна експортувала в ЄС переважно продовольчі товари та аграрну сировину, метал та залізну руду, а також, деревину. Питома вага складного промислового експорту становила лише 5−6%.

Водночас країни ЄС експортували до України паливо (реекспорт та продукти переробки), хімічну продукцію, а найбільше — саме складних товарів: машини та устаткування (від 27% до 37% загальної вартості експорту).

Наприклад, у 2024-му за цією товарною групою з ЄС надійшло продукції на понад $9 млрд.

Кластери та регіони

Постає питання, як пом'якшити шок від скасування «торговельного безвізу». Певні амортизатори вже запропоновані самим Євросоюзом — мита та квоти не застосовуватимуться до українського металу.

Це важливо в контексті того, що США запровадили мита на імпорт металу у розмірі 50% для всіх країн і не зробили виключення для України. Утім, ми експортуємо до ЄС чорних металів та виробів із них на суму до $3 млрд.

Хоча для вітчизняного ГМК — це суттєво, в загальній структурі експорту — лише 13%.

Що може зараз зробити Україна, так це запропонувати ЄС запровадити аналогічні пільги щодо ключових кластерів розвитку з аграрної переробки.

Наприклад, нульові мита та відсутність квот на рослинні олії, біопаливо, рослинний білок, борошно, біодобавки, комбікорма, лецитини та ізоляти.

Загалом у цьому контексті можна запропонувати продукцію п’яти кластерів аграрної переробки в Україні:

- олійний;

- біопаливний;

- рослинно-білковий;

- складних біодобавок;

- комбікормів.

Тим паче, що біопаливний та рослинно-білковий кластери повністю збігаються з європейським «Зеленим курсом».

Крім того, варто запровадити нульові мита для аграрної продукції з тих областей України, які наближені до лінії бойового зіткнення, тобто для Чернігівської, Сумської, Запорізької, Херсонської, Одеської, Дніпропетровської, Донецької та Луганської. Щоправда, тут виникає проблема з верифікацією такого експорту та підтвердженням походження товарів (аби не було зловживань).

Втім, це технічна процедура, і, за наявності політичної волі з боку ЄС, Україна могла би запровадити такий постійний моніторинг. Якщо не застосувати вказаний набір амортизаторів, втрати експорту у розмірі $800 млн на рік із часом можуть суттєво зрости.

Читайте також: Боксер, хуліган та історик: хто став новим президентом Польщі, та що це означає для України

Так, загрози для валютного ринку поки що немає, але з огляду на ефект міжсекторальних перетоків, навіть втрата $800 млн — це опосередковано до мінус $2 млрд у структурі ВВП, або до 1% ВВП.

Зрештою існує ризик, що економічне зростання, яке восени й так може сповільнитися до 1−2%, повністю загальмує через втрату частини експорту.

Автор:

Джерело:

Мінфін

Коментарі