Найближчий тиждень на валютному ринку України мине у форматі корекції курсів як долара, так і євро. Наприкінці січня вже відіграли своє три основних «збудники» валютних котирувань на нашому ринку, не рахуючи вже «майже вічного» для українського міжбанку чинника — інтервенцій НБУ та цінників при їх проведенні.

5 лютого 2024, 7:20

Євро стрибнув і відкотився: чи варто чекати на нові сюрпризи цього тижня

Регулятори - ЄЦБ, ФРС та наш Нацбанк - зберегли свої ставки на поточних рівнях, але мотиви цих рішень були різними. Європейський Центробанк і Федрезерв можуть дозволити собі паузу, щоб оцінити інфляційні процеси в Євросоюзі та США. Для них головне — закріпити здобутки у боротьбі зі стрімким зростанням цін.

Читайте також: Курс, валютні облігації та депозити: як рішення ФРС вплине на наш ринок

Нацбанк же не має можливості впливати на частину діючих зараз інфляційних чинників. Наприклад, той самий мораторій уряду на підвищення цін на послуги ЖКГ або обсяг руйнувань критичної інфраструктури в умовах війни, витрати на відновлення якої, зрештою, ляжуть на споживача у вигляді повзучого зростання цін.

Не кажучи вже про те, що від нашого регулятора не залежить ані обсяг міжнародної фінансової допомоги, ані графік її надання. Адже ці питання мають вирішальне значення для визначення стратегії управління золотовалютними резервами. Новина про виділення Україні 50 млрд євро протягом 4 років, із яких майже 17 млрд євро — це гранти, — безперечно, позитивний фактор для нашої економіки та валюти.

Найближчими днями стане відомо і про результати голосування щодо обсягу американської допомоги Україні. Хороші новини через океан дозволять Нацбанку спокійніше дивитися на ситуацію, і дадуть усі шанси регулятору підтримувати курс нацвалюти на необхідному для нього рівні весь 2024 рік.

Проте, треба бути реалістами. В умовах війни Нацбанк змушений займати дуже обережну позицію, з огляду на наявні ризики: негативне сальдо торгівлі, значні обсяги «гарячих» грошей на поточних рахунках населення та «поганих» кредитів у банках, щоденний відтік $35 млн у вигляді закордонних карткових витрат українців та просідання надходжень від експортерів-аграріїв, айтішників та заробітчан. Тому я б не розраховував на те, що НБУ продовжить особливо «послаблювати віжки» цьогорічних валютних обмежень.

Читайте також: Держборг України оновив антирекорд: чи варто панікувати

Періодичні сплески, що спостерігалися минулого тижня, пропозиції валюти на ринку були ситуативними. Їх забезпечував фактор завершення звітного періоду та необхідність закривати гривневі розрахунки бізнесу, а не глобальні зміни тенденцій на українському ринку.

Тому цього тижня міжбанк залишиться дефіцитним щодо валюти із закриттям її браку інтервенціями НБУ з продажу долара. За моїми розрахунками, Нацбанк витратить із резервів на підтримку гривні близько $420−570 млн.

Це некритична сума при поточних резервах Нацбанку та обсягах наших щоденних торгів у межах до $200−300 млн. Тобто НБУ має всі можливості зараз тримати ситуацію під повним контролем. Завдяки цінникам своїх інтервенцій регулятор триматиме ринковий та, фактично, офіційний курси долара в Україні на потрібному для нього рівні.

Причому, через різні причини, в січні 2024 року для цього Нацбанку вдалося навіть скоротити з $3,5 млрд до $2,5 млрд (практично на $1 млрд) суму витрачених на проведенні інтервенцій резервів.

Безготівковий валютний ринок (30 днів)

.png)

Валютні інтервенції НБУ

.png)

Відносно спокійно цього тижня поводитиметься і готівковий валютний ринок. Щоправда, обсяги купівлі валюти населенням, як і раніше, перевищуватимуть суми, які здають громадяни в обмінники фінкомпаній та каси банків.

Навіть у період нещодавньої турбулентності цінників обмінників та міжбанку загальні обсяги готівкового ринку цими днями були звичайними, у січні — навіть меншими, ніж у грудні минулого року.

Операції фізичних осіб із купівлі/продажу іноземної валюти (12 місяців)

.png)

Це говорить про те, що громадяни почали значно спокійніше поводитися при ситуативних стрибках курсу і менше піддаються ажіотажу навіть у моменти зростання цінників обмінників. Українці особливо не метушитимуться і цього тижня.

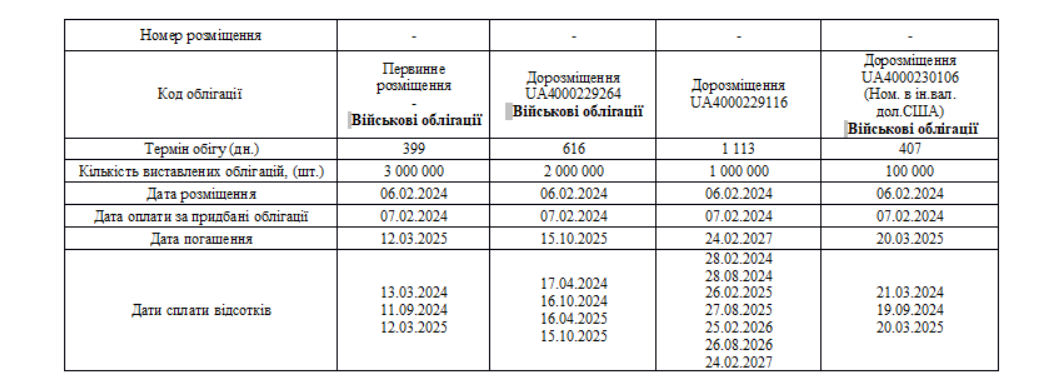

Крім того, відчутно підстрахує гривню й ринок ОВДП. Із погашень цими днями будуть лише виплати відсотків за 5 випусками облігацій та погашення основної суми у 2,5 млрд гривень за одним випуском. Все це станеться 7 лютого. Це некритичні суми для нашого фондового та ресурсного ринків. А ось аукціон Мінфіну, який пройде 6 лютого, буде досить цікавим для банків та інвесторів-фізичних осіб:

Пропоновані гривневі папери на терміни 399 днів (на суму 3 млрд гривень), 616 днів (на суму 2 млрд гривень) та 1 113 днів (на 1 млрд гривень), а також доларові облігації на 407 днів (на $100 млн) поєднують у собі як привабливі терміни розміщення, так і досить гарну дохідність.

Пропоновані гривневі папери на терміни 399 днів (на суму 3 млрд гривень), 616 днів (на суму 2 млрд гривень) та 1 113 днів (на 1 млрд гривень), а також доларові облігації на 407 днів (на $100 млн) поєднують у собі як привабливі терміни розміщення, так і досить гарну дохідність.

Тому, найімовірніше, Мінфін зможе розмістити на аукціоні облігації на загальну суму в 5,9−8,5 млрд гривень в еквіваленті. Тобто з ринку піде більше ресурсів до бюджету, ніж буде виплачено. А це завжди добре для нацвалюти на всіх сегментах фінансового ринку, зокрема, й валютного.

Крім того, нещодавні ралі за парою євро/долар на фоні оголошення рішень щодо відсоткових ставок ЄЦБ, а потім і ФРС були короткими, оскільки регулятори не здивували ринки. Відіграли своє й американські п'ятничні економічні новини, які спровокували просідання євро майже на 1 американський цент.

Після таких стресів ринку потрібен перепочинок. Тому цього тижня світові ринки будуть достатньо консервативними. Пара євро/долар реагуватиме лише на поточні економічні новини щодо Єврозони та США. Характер цих новин із 5 до 9 лютого не повинен підривати валютні ринки світу.

Це призведе до певного боковика за євро/доларом, а також — опосередковано і до відносного умовного боковика на українському міжбанку за євровалютою щодо гривні.

Але повного затишшя за курсом пари євро/гривня чекати також не варто. Адже курс євро щодо гривні залежить від двох окремих сегментів — поведінки пари євро/долар на зовнішніх майданчиках та курсу долара щодо гривні на нашому міжбанку. Оскільки обидві ці позиції постійно змінюються, то на це в режимі реального часу реагуватиме і курс євровалюти в Україні.

У результаті, цей тиждень обіцяє бути досить динамічним на валютному ринку. Стриманий оптимізм щодо перспектив гривні найближчим часом збережеться, але від НБУ буде потрібна постійна присутність на міжбанку для жорсткого контролю над ситуацією.

Прогноз курсу долара та євро на 5−9 лютого

Міжбанк:

Долар. Нацбанк практично щодня буде присутній на ринку і, за необхідності, проводитиме інтервенції з продажу долара. За моїм прогнозом, 5−9 лютого котирування долара на міжбанку перебуватимуть у межах 37,30 — 37,85 гривень.

Євро. Пара євро/долар цими днями перебуватиме в межах коридору від 1,072 до 1,09 долара за євро з піковими коливаннями в середині тижня, під час оголошення планових новин та індексів щодо економіки ЄС та США. За моїм прогнозом, курс євро на українському міжбанку цього тижня перебуватиме в межах від 39,98 до 41,26 гривень.

Готівковий ринок:

Більшість обмінників продовжать працювати у форматі «з обороту» зі спредом у межах 20−30 копійок за доларом та 20−35 копійок за євро. Але з досить частою зміною своїх цінників протягом дня, щоб оперативно реагувати на поведінку пари євро/долар на зовнішніх майданчиках та на зміни курсу долара на нашому міжбанку.

У регіонах із низькою конкуренцією між обмінниками, багато обмінників, користуючись ситуацією, розширюватимуть його до 1 гривні як за американською валютою, так і за євро.

Готівковий долар. У більшості кас банків долар цього тижня перебуватиме в межах коридору купівлі та продажу від 37,25 до 38,40 грн, а в обмінниках фінкомпаній — у межах від 37,35 до 38,30 грн.

Готівковий євро. У банках котирування євро при купівлі-продажу перебуватимуть у межах широкого коридору від 40,50 до 41,85 грн, а в обмінниках фінкомпаній цей коридор буде в межах від 40,60 до 41,80 грн.

Автор:

Джерело:

Мінфін

Коментарі