Які інструменти вибрати та куди інвестувати заощадження українцям, розповіла «Мінфіну» інвестиційна експертка Анна Гапа.

4 грудня 2023, 16:09

Депозит чи цінні папери: порахували, на чому можна було заробити більше

Чи є альтернатива банківським депозитам

Одним із найбільш простих та надійних інструментів для збереження заощаджень у нас залишаються банківські депозити: заробіток невеликий, зате стабільний, і наперед можна розрахувати суму, яку отримаємо після завершення дії договору. Фонд гарантування вкладів у рамках гарантованої суми робить цей інструмент майже безризиковим (хоча, щоб не стояти у чергах за виплатами через Фонд, варто все-таки нести гроші у надійні банки).

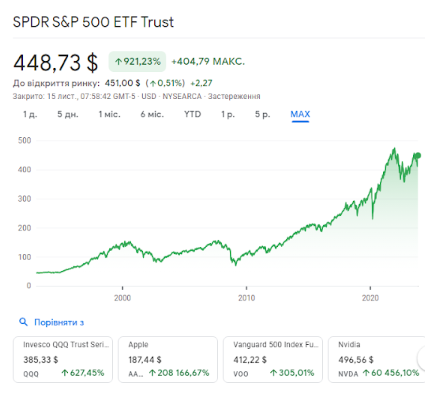

Як альтернативу банківському депозиту можна розглянути фондовий ринок. Найпростішим інструментом для інвестора-початківця є інвестиційні фонди на фондовий індекс S&P500. Наприклад, найбільший із них SPY (повна назва SPDR S&P 500 ETF Trust), активи якого оцінюються у $424 млрд. Структура активів фонду відповідає структурі індексу S&P 500, тобто 505 акцій із найбільшою капіталізацією, які торгуються у США.

SPY потенційно може принести більшу дохідність, ніж депозит, адже ринок в окремі періоди зростав і на 30%, але й ризики більші. У пам’яті одразу виринає фінансова криза 2008 року, коли фондовий ринок просів майже на 50%. А якщо уважно придивитися до графіка ціни SPY, то можна помітити й не менш масштабну корекцію 2000−2001 років, 35-вдсоткову корекцію 2020 року під час пандемії COVID-19.

Джерело: Google Finance

Яка з інвестицій — депозит чи цінні папери — принесе «найкращий результат»

Ми не можемо заглядати в майбутнє, але можемо проаналізувати минулі періоди. Яка інвестиція, принесла б найкращий результат для українського інвестора?

На сайті НБУ можна знайти інформацію про ставки на депозит у гривні та доларах з 1998 року до сьогодні. Отже, беремо стартову суму інвестицій $10 тис. і рахуємо, який результат вона принесла, якщо її розмістити у річний гривневий депозит, річний доларовий депозит або інвестувати в ETF SPY.

За підсумками року отримані відсотки за депозитом або отримані дивіденди за фондом інвестуємо у той самий актив на наступний рік. У досліджуваний період саме випадають найбільші кризи фондового ринку нашого часу.

| Рік | Дохідність річного гривневого депозиту* | Дохідність річного доларового депозиту* | Дохідність SPY** | Курс USD на початок року | Результат інвестиції на кінець року, | ||

| Гривневий депозит | Доларовий депозит | SPY | |||||

| Початкова сума інвестиції 10 000 дол. | |||||||

| 1998 | 22,30% | 9,70% | 28,69% | 1,899 | 6776,997 | 10970 | 12869 |

| 1999 | 20,70% | 9,00% | 20,39% | 3,427 | 5373,981 | 11957,3 | 15492,99 |

| 2000 | 13,50% | 5,80% | -9,73% | 5,2163 | 5854,569 | 12650,82 | 13985,52 |

| 2001 | 11,20% | 5,60% | -11,75% | 5,4345 | 6677,385 | 13359,27 | 12342,22 |

| 2002 | 7,80% | 6,00% | -21,59% | 5,2985 | 7152,459 | 14160,83 | 9677,537 |

| 2003 | 7,10% | 6,00% | 28,18% | 5,3324 | 7661,577 | 15010,48 | 12404,67 |

| 2004 | 7,80% | 6,20% | 10,70% | 5,3315 | 8299,811 | 15941,12 | 13731,97 |

| 2005 | 15,20% | 9,60% | 4,83% | 5,3054 | 10044,94 | 17471,47 | 14395,22 |

| 2006 | 15,20% | 10,00% | 15,85% | 5,05 | 11571,77 | 19218,62 | 16676,86 |

| 2007 | 13,90% | 7,90% | 5,14% | 5,05 | 13180,25 | 20736,89 | 17534,05 |

| 2008 | 14,20% | 9,10% | -36,81% | 5,05 | 9871,665 | 22623,95 | 11079,77 |

| 2009 | 18,90% | 11,60% | 26,36% | 7,7 | 11318,48 | 25248,33 | 14000,39 |

| 2010 | 22,20% | 11,90% | 15,06% | 7,985 | 13871,66 | 28252,88 | 16108,85 |

| 2011 | 16,40% | 8,30% | 1,89% | 7,9617 | 16089,82 | 30597,87 | 16413,31 |

| 2012 | 15,32% | 6,95% | 15,99% | 7,9898 | 18547,35 | 32724,42 | 19037,8 |

| 2013 | 19,38% | 7,83% | 32,31% | 7,993 | 22141,83 | 35286,74 | 25188,91 |

| 2014 | 17,66% | 7,66% | 13,46% | 7,993 | 13196,42 | 37989,7 | 28579,34 |

| 2015 | 20,47% | 9,16% | 1,25% | 15,7796 | 10452,19 | 41469,56 | 28936,58 |

| 2016 | 20,93% | 8,11% | 12,00% | 24,0007 | 11156,85 | 44832,74 | 32408,97 |

| 2017 | 17,74% | 5,68% | 21,70% | 27,1909 | 12725,95 | 47379,24 | 39441,72 |

| 2018 | 14,33% | 3,68% | -4,56% | 28,0672 | 14748,68 | 49122,8 | 37643,18 |

| 2019 | 16,08% | 3,75% | 31,22% | 27,6883 | 20012,96 | 50964,9 | 49395,38 |

| 2020 | 15,18% | 2,54% | 18,37% | 23,6862 | 19310,23 | 52259,41 | 58469,31 |

| 2021 | 8,78% | 1,21% | 28,74% | 28,2746 | 21772,95 | 52891,75 | 75273,39 |

| 2022 | 8,98% | 1,05% | -18,17% | 27,2782 | 17699,92 | 53447,11 | 61596,21 |

| 2023 | 13,43% | 0,94% | 10,58%*** | 36,5686 | 20366,58 | 53949,52 | 68113,09 |

| поточний курс | 36,0487*** | ||||||

*Джерело — офіційний сайт НБУ

Дохідність гривневого та доларового депозиту за 2012−2023 р. — на перший робочий день відповідного року за ставками UIRD.

За 2006−2011 р. — статистичні дані за січень відповідного року за процентними ставками для домогосподарств.

За 1998−2005 — середньозважені ставки депозитів в річному обчисленні за відповідний рік.

** Джерело: https://www.portfoliovisualizer.com/, включає як приріст ціни, так і виплачені дивіденди.

*** Проміжний результат станом на листопад 2023 р.

Наведені розрахунки в таблиці не враховують впливу оподаткування та комісійних витрат на здійснення інвестиції. Також ми не робимо коригування на рівень інфляції, тому що гривневі інвестиції перераховуємо у долар, а на всі інвестиції у доларах інфляція впливає однаково.

Якщо аналізувати окремо кожен рік, то різні інструменти показували кращий результат, наприклад, у 2018 — гривневий депозит, у 2022 — доларовий депозит, у 2021 — цінні папери.

А от сумарний результат за проаналізований період такий:

$10 тис. перетворилося б у:

- $20,3 тис., якщо інвестувати у гривневий депозит,

- $53,9 тис., якщо інвестувати у доларовий депозит

- $68,1 тис., якщо інвестувати у SPY.

Цінні папери виявилися кращим інструментом для інвестування протягом 1998−2023 років.

Автор:

Джерело:

Мінфін

Коментарі - 34