За 9 місяців 2020 року частка доходів від кредитування фізичних осіб становить 34% від загального процентного доходу банків. Про це зазначається у Звіті про фінансову стабільність НБУ, оприлюдненому на сайті регулятора.

21 грудня 2020, 15:24

Доходи від споживчих кредитів становлять 1/3 всіх процентних доходів банків

Тенденції ринку

Споживче кредитування відновлюється після значного уповільнення під час карантину. Це дуже важливо, адже саме воно дає змогу фінансовим установам підтримувати прибутковість, коли попит на кредити з боку корпорацій залишається пригніченим, а кредитні ставки знижуються.

Після запровадження карантинних обмежень у квітні стрімко знизився чистий кредитний портфель домогосподарств. Більшість банків скоротили обсяги нового кредитування, хоча наявні на той час кредитні ліміти переважно збереглися. Проте стандарти схвалення нових кредитних заявок фінансовими установами стали жорсткішими.

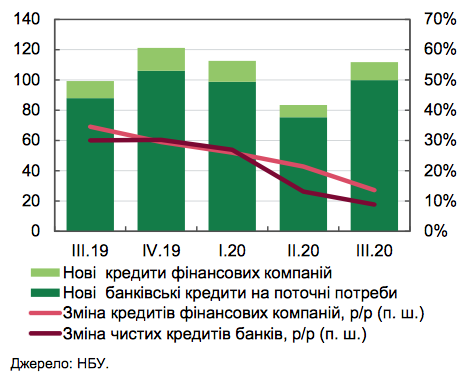

Кредитування фізичних осіб, млрд грн

За результатами опитувань про умови банківського кредитування, стали відомі основні причини цього – погіршення оцінок платоспроможності позичальників та загальноекономічного становища в цілому.

Водночас таке уповільнення є природним з огляду на поточний економічний спад:

- Насамперед знизився попит з боку домогосподарств через суттєве погіршення їхніх споживчих настроїв.

- На динаміку вплинули обмеження роботи магазинів побутової техніки, в яких в тому числі здійснювалися продажі кредитних продуктів.

Імпульс до відновлення

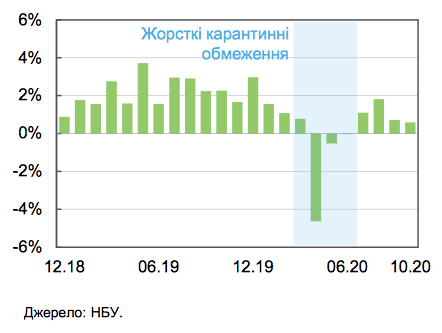

Портфель почав зростати тільки в липні 2020 року. Проте щомісячні темпи приросту були все ще нижчі, ніж показники докризового періоду.

Зміна чистих гривневих споживчих кредитів до попереднього місяця

Нині обсяг кредитного портфеля наблизився до рівня початку року.

Зростання чистих кредитів у річному вимірі становить 7,3%.

Відтак банки налаштовані активно розвивати цей сегмент. І незважаючи на високі ризики погіршення якості кредитів, більшість банків у подальшому планує послабити стандарти кредитування. Тому банки мають прискіпливо аналізувати стан обслуговування позик, особливо реструктуризованих, та належним чином його відображати.

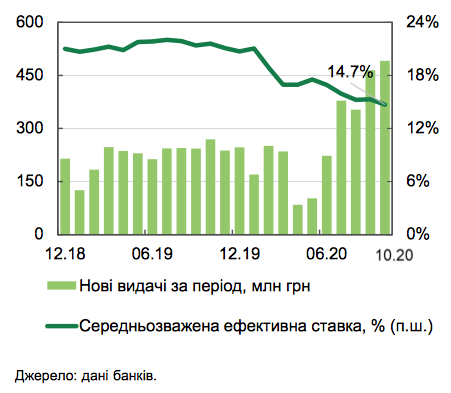

Реалізується й відкладений попит на придбання нерухомості, зокрема із залученням іпотеки.

Нові видачі іпотечних кредитів і вартість іпотеки

Поступово відновлюється попит на кредити для поточного споживання.

Нагадаємо

Співвідношення нових позик і споживчих витрат знизилося до 12,5% у ІІ кварталі з 14,8% у І кварталі. Оскільки обсяги надання нових кредитів досить невеликі, боргове навантаження домогосподарств майже не змінилося.

Обсяги залучених населенням кредитів уже близько трьох років залишаються на рівні 6% ВВП.

Населення, як і раніше, залучає позики здебільшого від банків, частка небанківських фінансових установ зберігається на рівні нижче 10%.

Терміново потрібні гроші? Вибирай кредит в зручному каталозі на «Мінфін»

Бажаєте знати про фінанси та інвестиції більше? Стежте за ексклюзивними матеріалами «Мінфіну» в телеграм-каналі

Джерело:

Мінфін

Коментарі - 1