.jpg)

Гела Слюсарчук, СМO Platon

Новина партнера

4 вересня 2019, 14:44

Money Journey на ринку PDL: реальні тарифи та конверсії

Money Journey — Конверсія і тарифи PDL компаній

Цифри, вирвані з контексту, також як і слова можуть навести нас на хибні висновки. Суть ховається в деталях і ці деталі коштують сотні тисяч, а іноді і мільйони гривень комісії мікрофінансовим організаціям.

Разом з Вами ми розберемо весь шлях грошей, виданих МФО, від верифікації до погашення. Визначимо, які показники конверсії та тарифів на кожному етапі є середньоринковими і як виходить, що тариф Debit 1% і IA 2.3% може виявитися вище, ніж Debit 0.8% і IA 2.2%.

Вступ

І ось чергова стаття, в якій PSP Platon в моїй особі хоче поділитися корисною інформацією з гравцями ринку мікрокредитування. На відміну від минулої статті про сам ринок, його сезонність, обсяги та інші показники, цього разу ми поговоримо про тарифи, конверсії та технології, які впливають на вартість послуг банків і PSP для мікрокредитних організацій.

Так як PSP Platon обслуговує близько 60% всіх PDL компаній, ми можемо приймати ці дані як середньоринкові показники. Для конверсії ми використовуємо медіанний показник, а для обсягів і тарифів – середній.

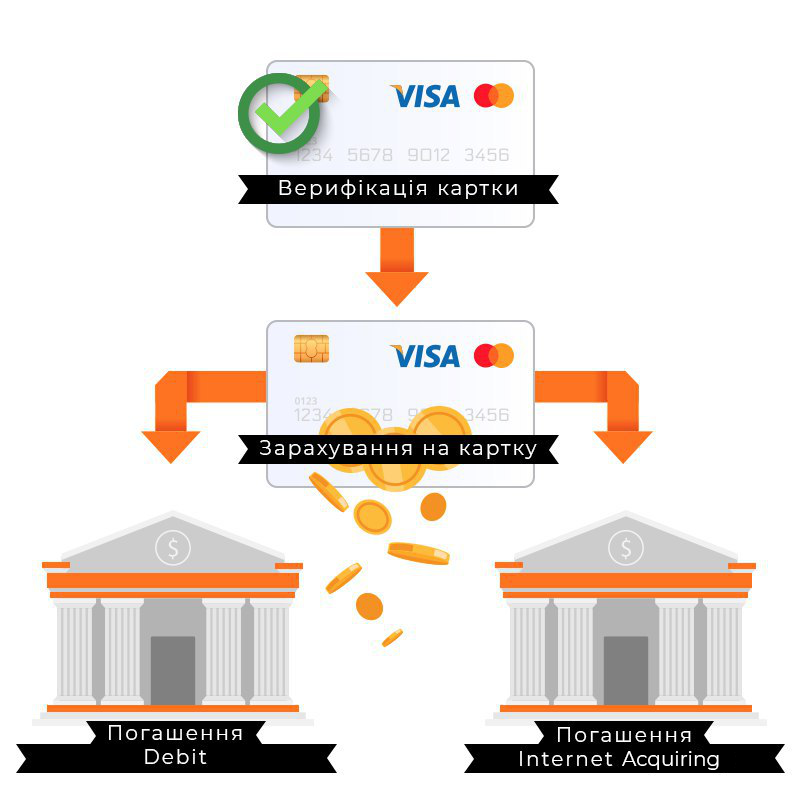

Money Journey від видачі до погашення

За аналогією з Customer Journey, в якому описується весь процес прийняття рішення про придбання товару або сервісу, я вирішив представити «подорож грошей». Даний процес складається всього з трьох етапів, один з яких має дві взаємовиключні опції.

Маючи глибоке розуміння цих етапів, можливо, Ви зможете збільшити кількість видаваних позик або ж знизити свої витрати, пов'язані з видачею або погашенням.

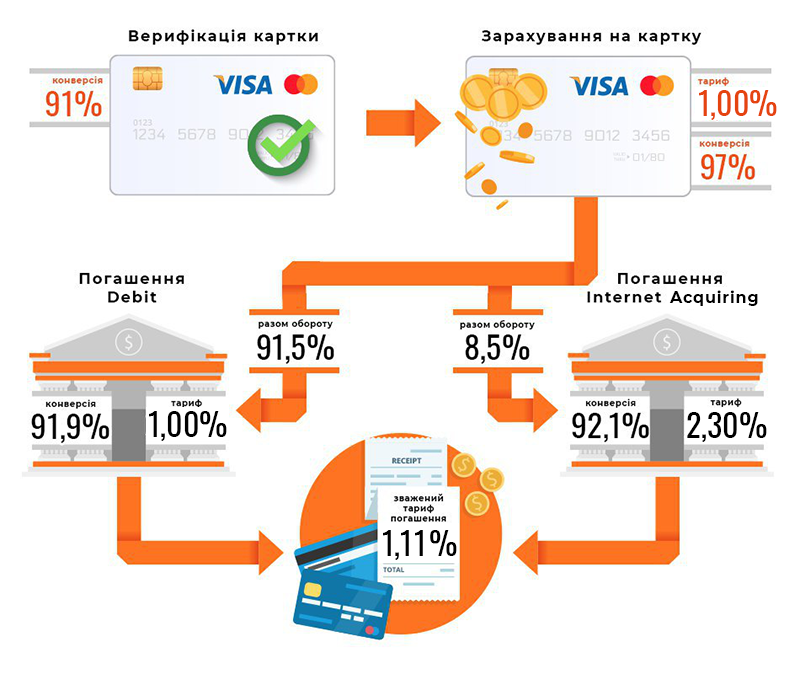

Верифікація картки — варіанти і конверсія

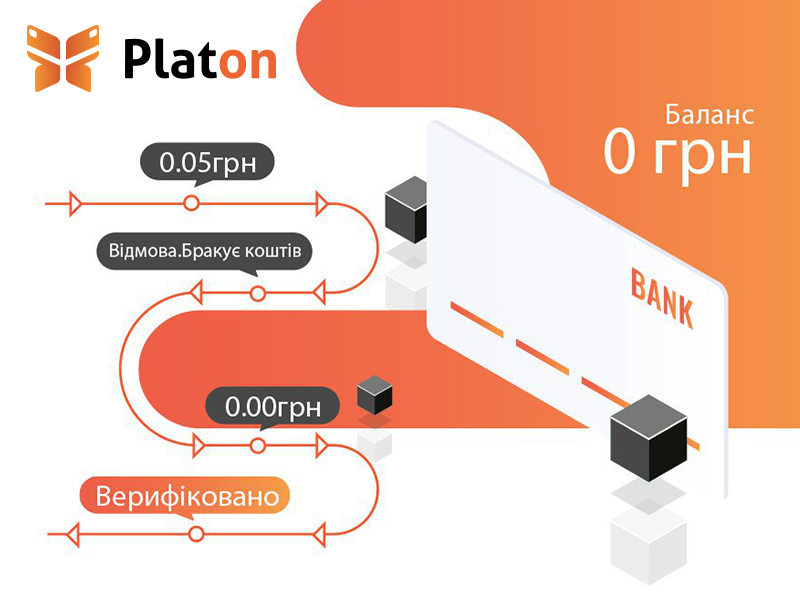

Перш, ніж МФО отримає можливість зарахування коштів, вона повинна отримати підтвердження того, чи є людина, що подала заявку, власником картки. Дане підтвердження виходить шляхом верифікації картки.

Крім підтвердження факту володіння карткою, верифікація несе ще одну вкрай важливу функцію — створення токена картки. З огляду на те, що абсолютна більшість МФО не мають сертифікацію PCI DSS, вони не можуть зберігати повний номер картки, оскільки це може призвести до дуже значних штрафів. І для зарахування коштів і зберігання картки використовуються саме токени, а не номери карток.

Сама верифікація може проходити шляхом блокування на картці довільної суми від 0.01 до 0.99 грн, або ж шляхом списання нульової суми.

Перший спосіб є кращим з точки зору подальшої взаємодії з позичальником, оскільки після проведення такої верифікації МФО отримує токен картки, який дозволяє проводити рекурентні транзакції.

Для отримання найбільшої ефективності і конверсії вибудовується двоетапний алгоритм проведення верифікації. На початку намагаємося отримати токен з сумою списання більше 0 грн, і в разі невдачі відправляємо верифікацію на нульову суму.

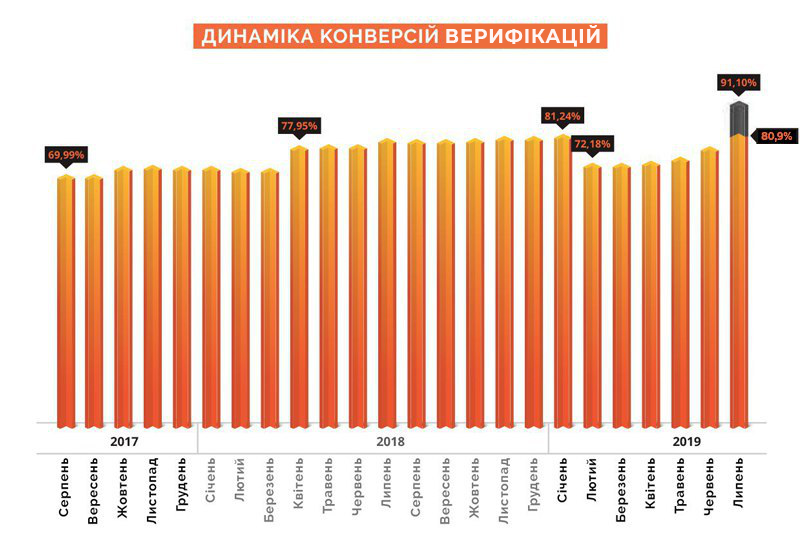

Конверсія верифікації на суму до 1 грн нижче на 10 — 12%, ніж конверсія на нульову суму.

Липневе зростання середнього показника конверсії якраз і обумовлене пілотним включенням нульової верифікації.

Верифікація — середні показники по ринку:

- 91,10% для рішень з нульовою верифікацією

- 80,90% для рішень без нульової верифікації

1% підвищення конверсії в об’ємі 1000 запитів приносить близько 5 600 грн доходу на місяць, а 10% — відповідно 56 000 грн. У перспективі підвищення протягом року конверсії по верифікації на 10% може принести компанії близько 500 тисяч гривень доходу, що вже є не настільки маленькою сумою.

Зарахування грошей — операція CREDIT

Другий етап – це операція Credit із зарахування коштів на картку позичальника. Дана транзакція має стандартно високу конверсію з огляду на те, що сюди потрапляють вже перевірені картки. Тим невеликим відсотком невдалих транзакцій є картки емітентів, які блокують зарахування грошей від PDL компаній, та частина карток, термін дії яких закінчився.

Також на конверсію Credit впливає періодична нестача грошей на транзитному рахунку кредитної організації. Проте дана проблема характерна лише для клієнтів, які не використовують функцію «автоматичного поповнення транзитного рахунку».

.png)

Середній показник конверсії з видачі після запуску системи автопоповнення транзитних рахунків – 97,00%.

Погашення IA, Debit, спліти і тарифи

Фінальний етап, найважливіший для МФО – це погашення позики. Оскільки саме цей етап є найбільш специфічним, я розділю його опис на дві частини. Перша присвячена тарифам, а друга – конверсії.

Тарифи

Даний етап – єдиний, який має дві опції проходження, що призводить до невірного розуміння рівня реальної комісії або тарифу.

Існує два варіанти погашення: транзакції типу Debit та Internet Acquiring. Тарифи на дані транзакції відрізняються в рази. Середній тариф для Debit становить 1%, а для Internet Acquiring 2.3%. З урахуванням того, що в нас існує два тарифи, ключові показники яких провайдер платіжних послуг (банк або psp) в більшості вважає за краще замовчувати, є розподіл обсягів транзакцій між цими двома методами. Даний показник має ключове значення, оскільки в «операціях погашення» найбільш важливими є не тарифи Debit та IA окремо, а зважений тариф (комісія) з урахуванням питомої ваги кожного з каналів.

В якості прикладу пропоную порахувати наступний кейс:

У нас є дві пропозиції:

Пропозиція 1: Тарифи — Debit — 0.80% та IA 2.2%

Пропозиція 2: Тарифи — Debit – 1.00% та IA 2.3%

Здавалося б, «Пропозиція 1» має набагато більш вигідні умови, і вибір очевидний.

Проте, при додаванні питомої ваги кожного з методів погашення картина може змінитися. Давайте додамо даний показник до нашого кейсу і перерахуємо результат.

Пропозиція 1: Тарифи — Debit — 0.80% і IA 2.20%. Питома вага — Debit — 70% і IA 30%

Пропозиція 2: Тарифи — Debit 1.00% і IA 2.30%. Питома вага — Debit – 91.5% і IA 8.5%

Маючи додаткові дані ми можемо розрахувати реальний тариф на погашення (середньозважена комісія).

Формула розрахунку: Тарифи (Debit) * Питома вага (Debit) + Тарифи (IA) * Питома й вага (IA)

Проводимо розрахунок:

Пропозиція 1: 0.80% * 70% + 2.20% * 30% = 1.22%

Пропозиція 2: 1.00% * 91,5% + 2.30% * 8,5% = 1.11%

У підсумку після врахування питомої ваги методів погашення виявилося, що «Пропозиція 2» має більш низький реальний тариф.

При обсязі погашень в 50 мільйонів гривень в місяць мікрофінансова компанія за рік втрачає понад 600 000 грн.

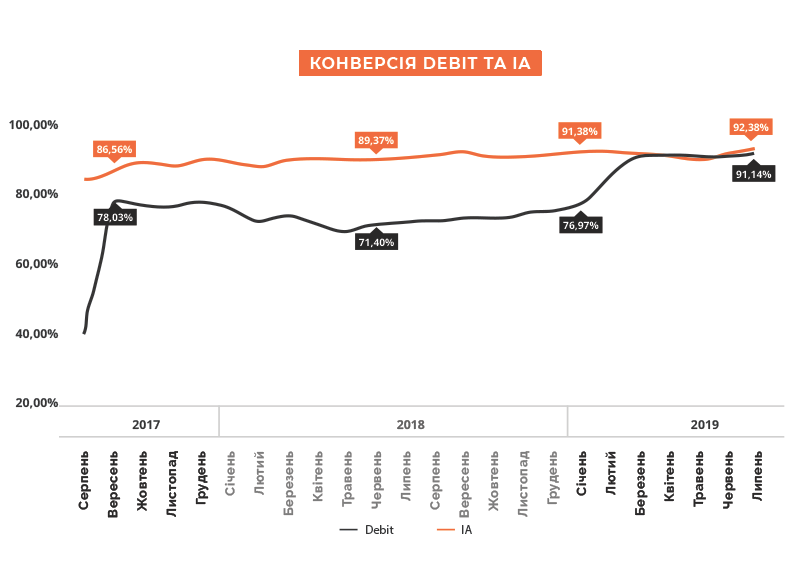

Нижче наведено графік динаміки зміни середньозваженого тарифу за 2 роки і розподіл питомих ваг транзакцій Debit та IA.

.png)

На липень 2019 року середній показник розподілу обсягів транзакцій між Debit і IA становить 91,5% і 8,5% відповідно, а середній тариф погашення становить 1.11%.

Конверсія погашення

Ну і фінальним показником, який ми розберемо в цій статті, буде середня конверсія з погашення по ринку. Даний показник ми розглянемо в динаміці та на прикладі двох методів погашення.

За два роки плідної роботи з операцією Debit, конверсію по ній вдалося довести до рівня конверсії IA, що дозволило знизити середній (зважений) ринковий тариф по погашенню на 52%, тобто довести його до 1,11%.

Підсумки

Ось і завершили ми подорож наших, точніше Ваших грошей. Цікаво те, що коли починаєш підбивати підсумки і звертаєш увагу на велику кількість тексту, що був написаний вище, дивуєшся, як все компактно вміщується в одній картинці.

4 показника конверсії, 3 різні тарифи, 2 показника питомої ваги та 1 похідний тариф – все це впливає на Money Journey і його вартість для мікрофінансової компанії. Я намагався висвітлити всі найбільш важливі нюанси даного процесу і сподіваюся, що цей матеріал дозволить Вам оптимізувати свої результати і збільшити прибутковість бізнесу.

Якщо у Вас виникли запитання або заперечення — буду радий нашому діалогу в LinkedIn або Facebook.

Автор статті Гела Слюсарчук, СMO Platon.

Джерело:

Мінфін

Коментарі - 1