Сьогодні Нацбанк прийме чергове рішення щодо рівня облікової ставки, яке буде зафіксовано до 6 червня. Більшість фінансових експертів не очікують пом’якшення монетарної політики.

25 квітня 2019, 10:48

8 аргументів за та 10 проти зниження облікової ставки

Перед першим туром президентських виборів 5 із 9 опитаних Нацбанком фінансових аналітиків прогнозували зниження облікової ставки у квітні. Зараз таких – лише двоє з восьми.

Про те, що могло призвести до таких різких змін настроїв, розповів головний менеджер з макроекономічного аналізу Райффайзен Банку Аваль Михайло Ребрик. Він наводить аргументи за та проти зниження облікової ставки.

Ключові аргументи на користь незначного зниження ставки — на 0,5-1 п.п

-

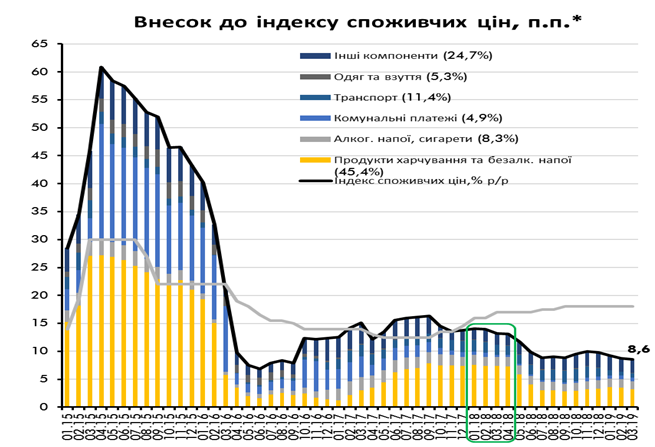

Ще з осені 2018 року спостерігається посилення дезінфляційного тренду: індекс споживчих цін у березні цього року знизився до 8,6% р/р. Це мінімальне значення з вересня 2016 року. У квітні ми очікуємо подальшого зниження до 8,2-8,4% р/р.

-

Індекс цін виробників промислової продукції у березні склав 8,9% р/р, що є абсолютним мінімумом від травня 2014 р.

-

За даними НБУ, покращилися інфляційні очікування населення: 11,4% у березні проти 12,1% у січні 2019 року, а також бізнесу: 9% у 1 кварталі 2019 року проти 9,5% у 4 кварталі 2018 року.

-

Потужну підтримку обмінному курсу гривні на стороні продажів іноземної валюти забезпечує підвищений попит нерезидентів на гривневі ОВДП. З початку року він зріс на 24,2 млрд грн або $0,9 млрд. У відсотках це +380%. Тож аргументація на користь жорсткої монетарної політики для запобігання перетіканню вільної гривневої ліквідності на валютний ринок не надто вагома.

-

Старт зниження облікової ставки може ще більше підігріти апетит нерезидентів до інвестицій в ОВДП, особливо – в «довгі». Таке бажання зафіксувати високу дохідність позитивно відіб'ється на фінансовому рахунку платіжного балансу і підтримає курс гривні в короткостроковому періоді.

-

Зниження облікової ставки дозволить уряду знизити вартість залучення коштів від нерезидентів.

-

Номінальні ставки вже більше, ніж вдвічі перевищують рівень інфляції. Результати оцінки ділових очікувань підприємств України, яку проводить НБУ, свідчать: у першому кварталі 2019 року 67% респондентів відмітили, що високі ставки за кредитами залишаються найсуттєвішою перешкодою для залучення нових кредитів. Що, в свою чергу, перешкоджає нарощенню темпів економічного розвитку. Наприклад, за результатами 1 кварталу цього року ми очікуємо близько 1-1,5% реального зростання ВВП.

.png)

Джерело: НБУ

-

На тлі зростання економіки було помітним скорочення монетарної бази і грошової маси: -2,8% р/р та -2% р/р відповідно у березні 2019 року. Зниження облікової ставки сприятиме насиченню транзакційного попиту на гроші з боку населення і організацій, що підвищується внаслідок зростання економіки.

Контраргументи проти зниження облікової ставки НБУ

1. Індекс споживчої інфляції залишається суттєво вищим визначеного таргету НБУ. Для подальшої підтримки дезінфляційного тренду доцільно зберігати достатньо жорсткі монетарні умови. Як кажуть: працює – не рухай!

2. Попри падіння у річному вимірі, у березні зростання індексу споживчих цін прискорилося до 0,9% м/м проти 0,5% м/м у лютому.

3. Імпульс впливу багатьох факторів дезінфляції значною мірою вичерпано:

- послаблюється вплив ефекту високої бази порівняння, який ще діяв у січні-квітні;

Джерело: ДССУ, RaiffeisenBankAvalResearch

-

позитивний вплив курсового фактору змінюється на проінфляційний: USD/UAH +1,98% р/р у березні, +2,54% р/р у квітні.

Крім того, ми очікуємо зростання девальваційних ризиків внаслідок:

- ймовірної відстрочки/зриву другого траншу МВФ і пов'язаного фінансування;

- подальшого скорочення позицій нерезидентів за гривневими ОВДП із конвертацією в іноземну валюту;

- активізації покупок іноземної валюти на міжбанківському ринку з боку компаній з іноземним капіталом для репатріації дивідендів після затвердження річної звітності у квітні-травні;

- конвертації гривневої виручки, отриманої дрібними і середніми фермерами від продажу врожаю у разі раннього старту кампанії з його збирання;

- можливого погіршення цінової кон'юнктури на товари українського експорту.

Останні місяці ціни на пальне знижувалися: -3,5% р/р у березні, -5,9% р/р у лютому 2019 року. Це було одним з ключових факторів зниження інфляції. Однак, ситуація ймовірно змінитися через введення з боку Російської Федерації з 01.06.19 заборони на експорт в Україну нафти і нафтопродуктів. А також внаслідок тимчасового обмеження експортних поставок нафтопродуктів з Білорусі.

4. Інфляційні очікування населення та бізнесу все ще залишаються суттєво вищими за інфляційний таргет. За даними дослідження споживчих настроїв в Україні, яке проводило ТОВ «ІНФО САПІЄНС», у березні індекс інфляційних очікувань зріс до 184,5. Це на 2,2 п. більше за минулий місяць і на 1,5 пп вище показника березня 2018р.

.png)

Джерело: InfoSapiens

5. Інфляційний тиск з боку факторів інфляції попиту залишається високим: у лютому прискорилося зростання зарплат у номінальному (+20,4% р/р проти +19,6% місяцем раніше) і реальному (+10,7% р/р проти 9,5%) виразах. Надходження від трудових мігрантів зросли на 8,4% р/р. Активно нарощується споживче кредитування (+19,8% р/р проти 18,1% у січні).

6. Зниження ставки може привести до зниження ставок за споживчими кредитами, які підігрівають попит населення і служать одним із проінфляційних факторів.

7. Збереження високої ключової ставки повинно зберегти тренд зростання ставок за депозитами фізосіб. Це може дещо остудити споживчий попит, що сприятливо позначиться на інфляції.

8. Результати опитування щодо ділових очікувань підприємств за перший квартал свідчать: підприємства як і раніше не розглядають обмежений доступ до банківських кредитів як істотне обмеження нарощування обсягів виробництва. Незважаючи на високі ставки, вже другий квартал поспіль зростає частка респондентів, яка планує брати кредити. Їх наразі 38,2%, а у ІV кварталі 2018 року було 37,6%. Очікування щодо потреби у позикових коштах найближчим часом послабилися: баланс відповідей – 33,5% (37,8% у ІV кварталі 2018 року).

.png)

Джерело: НБУ

9. Дефіциту банківської ліквідності не спостерігається: станом на 23.04.2019 зафіксовано 54 млрд грн на коррахунках (+12,5% р/р) + 49 млрд грн інвестицій в депозитні сертифікати НБУ (-12,9% р/р). Це зменшує необхідність знижувати ключову ставку. Додамо, що інструментарій рефінансування, передбачений оновленим дизайном монетарної політики НБУ, не користується попитом: у березні 2019 р. банки в рамках тендерів центробанку погасили на 3,7 млрд грн кредитів більше, ніж залучили.

10. Зниження ставки може виявитися передчасним з огляду на високу політичну невизначеність. Зокрема, негативні наслідки може мати реалізація таких політичних ризиків, як загроза незалежності НБУ, зрив співпраці з МВФ, провал апеляційного процесу у справі ПриватБанку.

На наш погляд, в умовах збереження високого інфляційного тиску з боку чинників споживчого попиту, політичної невизначеності і зростання загрози зриву програм співробітництва з міжнародними фінансовими донорами на тлі пікових виплат за державним боргом, доцільним є збереження ключової ставки на поточному рівні.

Джерело:

Мінфін

Коментарі - 8