За часи кризи на банківському ринку України стало нудно. Це зрозуміло — коли фінустанови думають як вижити, їм уже не до розробки нових продуктів і впровадження технологічних сервісів. Ситуація стала ще гірше з націоналізацією ПриватБанку.

27 жовтня 2017, 14:05

Карта від mobile-only банку. Переваги та недоліки

Технологічний «двигун» українських банківських сервісів, який раніше розпалював у конкурентів дух змагання та змушував їх придумувати нові ідеї, після переходу в держвласність сильно збавив оберти.

Звичні та зручні для «приватівців» послуги стали закриватися. Один з останніх прикладів — заборона на цілодобову покупку валюти через мобільний банкінг Приват24. Як пояснюють у банку, такий сервіс працював в порушення нормативів НБУ, а тому його довелося привести «у відповідність до вимог». Зрозуміло, клієнтів новації не порадували.

Але зараз, коли «дно» кризи пройдено, українські банки стали знову замислюватися над впровадженням нових технологій і сервісів.

Навесні цього року команда екс-приватівців на чолі з колишніми заступниками голови банку Дмитром Дубілетом та Олегом Горохівським анонсувала ноу-хау на українському банківському ринку — mobile-only банк. По суті, це банк без відділень, де всі операції здійснюються в мобільному телефоні. Вони стверджували, що їх «творіння» переверне уявлення про традиційні банківські послуги, а за тарифами та сервісами цей продукт буде найкращим на ринку.

Запустити новинку пообіцяли на базі двох банків — Айбокс та Універсал Банку. Через те, що останній виявився більш технологічно підготовленим, його карта й додаток з'явилися першими. Поки послуга надається тільки в режимі бета-тестування, а тому всіляких помилок і недоробок вистачає.

Попри це, «Мінфін» вирішив поглянути ближче на це нововведення.

Скільки коштує

Анонсуючи карту, менеджери monobank обіцяли кращі тарифи й умови на ринку. «Мінфін» перевірив це твердження. Якщо брати до уваги тільки тарифи за базовими операціями (зняття коштів, поповнення і т.д.), на ринку є пропозиції й трохи краще.

Але якщо врахувати, що карта має можливість оформлення розстрочки, а також отримання кешбек за покупки, то monobank дійсно претендує на лідерські позиції.

Порівняльні тарифи з базових операцій

| Банк | Ставка в місяць | Комісія за зняття кредитных грошей | Комісія за зняття свої грошей | Поповнення | Мінімальний платіж |

| Monobank | 3,20% | 4% | 0,50% | 0 | 5% мин 100 грн |

| ПриватБанк | 3,60% | 4% | 1% | 0 | 5% мин 100 грн |

| Альфа-Банк | 3,33% | 4% мин 20 | 4% мин 20 грн | 50 грн | 7% мин 50 грн |

| ПУМБ | 4,10% | 0 | 0 | 0 | 3% |

| Таскомбанк | 4% + 1% страхового платежа | 4% | 0,5% мин 15 грн | 0 | 2% |

| Креди Агриколь | 3% | 3% + 5 грн | 3% + 5 грн | 0 | 5% |

Додаткові умови

| Банк | Максимальний пільговий період, днів | Кеш-бек | Можливість розстрочки |

| Monobank | 62 | до 20% |  |

| ПриватБанк | 55 |  | |

| Альфа-Банк | 55 | до 5% | |

| ПУМБ | 62 | | |

| Таскомбанк | 55 | до 2% | |

| Креди Агриколь | 55 | | |

Кеш-бек

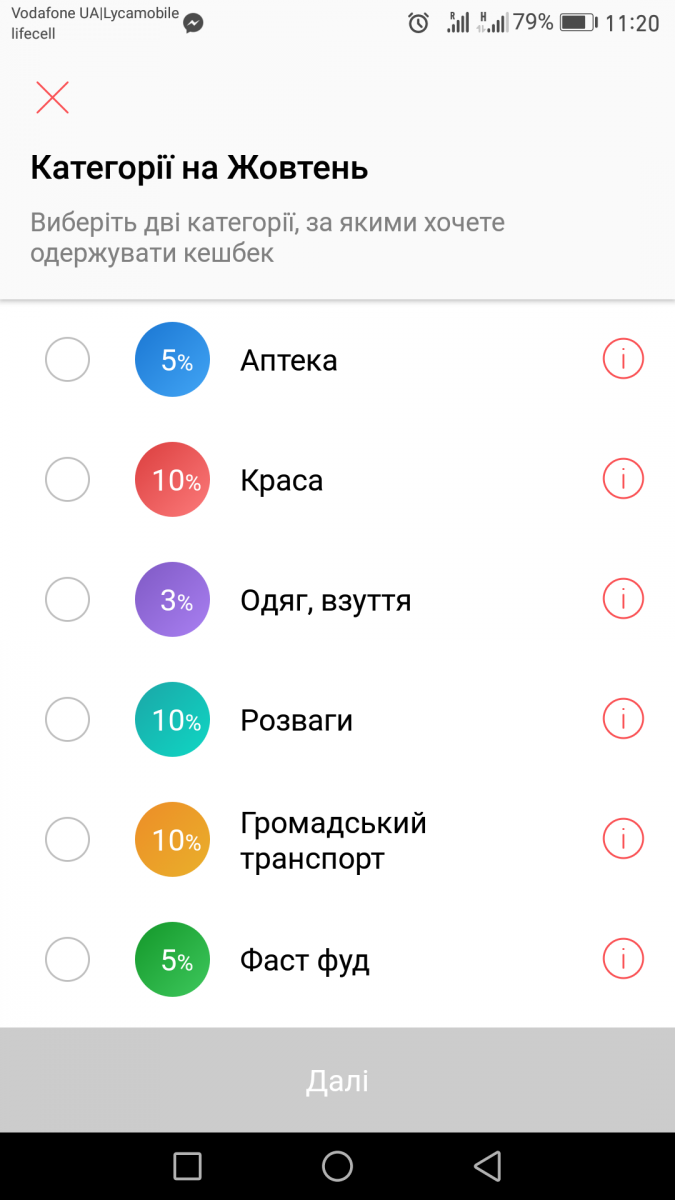

В умовах, які monobank анонсував на сайті, є неточності. Наприклад, банк заявив кеш-бек до 20%, але на практиці це поки не працює. В місяць можна вибрати дві категорії товарів і послуг, за якими буде нараховуватися кеш-бек. Його розмір залежить від категорій. Поки максимальні — 10% — даються за розрахунки в громадському транспорті, розвага і витрати на «красу».

Самі категорії можна міняти раз на місяць. Мінімальна сума для виведення кеш-бека — 100 грн. Якщо за місяць клієнт не зібрав подібну суму, вона не згорає й переходить на наступний місяць. Яких-небудь обмежень в термінах по накопиченню кеш-бека немає. «Мінфін» випробував цю систему в київському метрополітені. За 4 поїздки вартістю 5 грн, накопичилося 2 грн кеш-бека

.png)

Користувачі відразу знайшли багато не стикувань з кеш-беком. Так, оплату через POS-термінали додаток часто записує абсолютно на іншу категорію.

Наприклад, один з дніпровських користувачів оплачував квитки в кінотеатр за допомогою карти monobank. Але додаток розцінило оплату, як «купівлю з/д квитків».

«Ще один доказ того, що кешбек в тому вигляді, в якому він реалізований сьогодні, є ні чим іншим як лотерея. На скріншоті транзакція по оплаті квитків в кінотеатр. Якщо хтось хоче написати, що це все настройки торгових точок, що це не має відношення до монобанк і т.п., то я відразу скажу, що я це розумію, але саме це і робить «угадайку» з функції кешбек », — пише Станіслав Златкін в групі бета-тестувальників в Facebook.

Ще один приклад: оплата в Макдональдзі відправляється в категорію «ресторани», а не «фаст фуд».

Як пояснюють розробники, в першому випадку справа в коректності налаштувань самих терміналів, а саме в правильності зазначеного MCC-коду. Дмитро Дубілет пообіцяв виправляти подібні до них не стикування вручну за сигналами клієнтів.

Розстрочка

Monobank пропонує на вибір два типи розстрочки — на товар та на транзакцію. Щоб оформити перший тип, необхідно попередньо в додатку вибрати «Розстрочка» та оплатити товар. Що стосується розстрочки на транзакцію, вона оформляється вже після покупки товару. Для цього потрібно зайти в історію платежів в мобільному додатку, знайти операцію, що перевищує 1 000 і оформити розстрочку по ній.

Перевірити це на практиці «Мінфіну» не вдалося, бо розстрочка запрацює тільки в наступному місяці.

У тарифах вказано, що комісія за обома типам розстрочки становить 2% (за надання послуги), базова ставка — 0,00001% річних. Розстрочка надається на 12 або 24 місяці — на вибір клієнта.

Як отримати

Процес видачі карт зараз не простий. По-перше, дуже багато охочих отримати новинкою. По-друге, карта все ще знаходиться в режимі бета-тестування. Так, для початку необхідно оформити замовлення на сайті monobank. Далі доведеться почекати, поки банк надішле на пошту індивідуальне посилання на завантаження мобільного додатка. «Мінфін» зареєструвався ще навесні, а посилання отримав лише через кілька днів після оголошення про бета-тестування.

Проблем зі завантаженням та установкою додатку не було. Хоча у інших користувачів були нарікання. Найпоширеніша проблема — програма не працює на версіях нижче ОС Android 6.0.

Щоб зареєструватися в додатку, доведеться сфотографувати свої документи: паспорт, ІПН. Багато користувачів скаржилися, що це дуже складно. Мовляв, камера телефону не фокусується на документі, через що виникають складнощі з їх розпізнаванням. У «Мінфіну» паспорт нового зразка — ID-карта — і подібних проблем не було.

Далі додаток попросить ввести місце роботи, рівень зарплати та додаткового доходу для визначення кредитного ліміту.

Вам запропонують два варіанти отримання карти: кур'єрською доставкою та «самовивозом» на одній з точок видачі. Другий варіант зараз доступний в наступних містах: Київ, Дніпро, Харків, Одеса, Львів, Запоріжжя, Вишгород, Вінниця, Дрогобич, Житомир, Кам'янське, Кривий Ріг, Кропивницький, Маріуполь, Миколаїв, Полтава, Рівне, Суми, Тернопіль, Херсон, Хмельницький, Черкаси, Чернігів. Перший варіант здався нам більш відповідним і зареєструвалися на найближчу дату і час. Залишилося тільки чекати.

Виявилося, що не все так гладко: до вечора передзвонив співробітник банку і сказав, що в зазначений час кур'єр приїхати не зможе. Довелося зустріч перенести на іншій день. У цей день подзвонив вже кур'єр і запропонував приїхати раніше.

При видачі картки потрібно передати свої документи для звірки анкети. Все зайняло не більше 3 хвилин і кур'єр видав чорний конверт.

У ньому знаходиться сама карта, невелика пам'ятка клієнта, де вказані тарифи і роз'яснення про розстрочку та пільговому періоду, а також наклейки з QR котом.

Щоб підв'язати карту до додатка, необхідно його відкрити та відсканувати карту. Все пройшло швидко й гладко. Відразу після цього «Мінфін» вирішив змінити кредитний ліміт, але виявився в числі «лузерів».

Служба підтримки не змогла пояснити причину, викарбувана шаблонне: «Банк встановлює ліміти в індивідуальному порядку».

Тому за роз'ясненнями «Мінфін» вирішив звернутися до топ-менеджеру monobank Олегу Гороховського. Виявилося, що проблемою став одного разу прострочений платіж по кредитці в ПриватБанку. Те, що це сталося п'ять років тому, і після цього прострочень не було, банк не цікавить. Як і те, що за цей час «Мінфін» взяв і повернув багато кредитів в інших фінустановах. При цьому кредитну історію назвали «жахливою», хоча в тому ж УБКІ скорринг вище середнього.

Оцінка кредитної історії — справа банку. Кожна фінустанова по-своєму визначає скоринг-моделі та має власні «апетити» до ризиків. У будь-якому випадку, ставлення приємно здивувало: навряд чи в іншому українському банку топ-менеджер буде витрачати свій час на подібні заняття.

Також запитали в прес-служби, що може привести до відмови у видачі кредитного ліміту. Так, серед стоп-факторів:

- вік до 18

- включення в чорний список

- відмова по скорингу

- жорсткj негативна кредитна історія

- негативна кредитна історія в УБКИ

- негативна кредитна історія в PVBKI

- 4 і більше активних кредитів

При цьому скорингова модель складається з понад 100 параметрів.

Так як ліміту немає, довелося поповнити карту своїми грошима. Зробити це можна двома шляхами: готівкою через термінал IBox або картою іншого банку через додаток. Другий варіант більше підходить, тому його й обрали. Ввели дані картки ПриватБанку і гроші моментально були зараховані на карту. При цьому комісію monobank не зняв. Якщо переводити гроші звичайним P2P-перекладом, Приват стягне 4% комісії, monobank — плату за зарахування не бере.

Після перекладу виявили невеликий баг. Назва перекладу, м'яко кажучи, нечитаєма.

На той же баг скаржилися і інші користувачі. Розробники вже в курсі і обіцяють найближчим часом його виправити. Ще один баг: поповнення з карти Альфа-Банку не пройде, якщо на ній встановлена перевірка CVV. Рішення проблеми просте — відключити перевірку.

Підсумки

В іншому додаток швидкий та зручний. У ньому містяться як базові функції (переклади, поповнення мобільного і т.д.), так і новинки для українського ринку. Наприклад, можна заборонити банку проводити подвійну конвертацію при оплаті картою за кордоном. Правда, при цьому оплата може не пройти.

Зараз додаток знаходиться в стадії бета-тестування, тому багів ще дуже багато. При цьому вже monobank видав 3 500 карт. Всього ж замовлень оформило 36 000 чоловік. Користувачі навіть самоорганізувалися і створили власну невелику FAQ, де містяться відповіді на самі розповсюджені питання. Розробники, у свою чергу, обіцяють все виправити та додати ще більше нових функцій. Якщо у них це вийде, картою монобанк точно варто мати.

Джерело:

Мінфін

Коментарі - 52