В банке «Михайловский» сбой. Частично закрыты отделения, установлены лимиты, банк не принимает платежи по кредитам. Паузу в работе сотрудники банка объясняют техническими неисправностями. Клиенты нервничают.

23 травня 2016, 13:03

Что происходит с «Михайловским»?

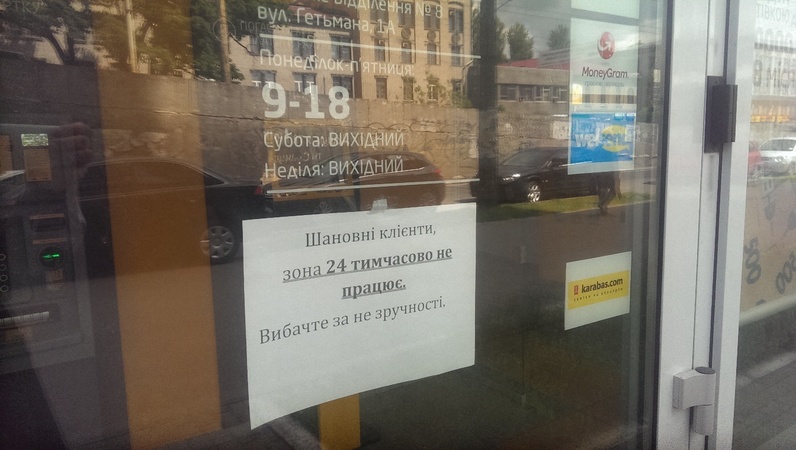

Паника началась в пятницу. Пользователи «Минфина» стали оставлять негативные отзывы. Банк объяснил проблемы с платежами перебоями в работе программного обеспечения. Мол, из-за этого отделения прекратили работу. Уже вечером служба поддержки и пресс-центр сообщили, что работа систем банка возобновлена, однако поток жалоб не оскудел. На выходных Михайловский установил лимиты на снятие наличных, также частично ограничил переводы между счетами.

Сейчас по картам Visa банк установил лимиты на выдачу наличных в размере 1000 гривен, карты MasterCard — заблокированы, сообщили в колл-центре. Отделения банка открыты, но не принимают платежи по кредитам. Возникшие просрочки по платежам клиентам обещают аннулировать. «Технический сбой связан со слиянием банка с другим банком. С каким банком, пока сказать не можем, — уверенно успокаивает клиентов менеджер в одном из киевских отделений «Михайловского». - На слияние, как ожидается, уйдет 2 недели». Менеджер ссылается на свое руководство. Пресс-служба комментировать эту информацию по просьбе «Минфина» отказалась.

Официальные лица говорят о проблемах осторожно. «В связи с информационными атаками на наш банк, любую информацию мы комментируем только через пресс-службу», - сказал «Минфину» по телефону первый заместитель главы правления Виталий Шастун. Пресс-служба пообещала ответить на вопросы «Минфина». Пока ответов нет.

Банку конец? «Минфин» попросил НБУ прокомментировать информацию о выводе «Михайловского» с рынка. Пресс-служба регулятора уверяет, что что сообщение о временной администрации в банке — неправда. Пока таких решений НБУ не принимал.

Чтобы прояснить ситуацию, «Минфин» задал НБУ шесть вопросов.

1. Когда НБУ последний раз проверял исполнение банком «Михайловский» нормативов? Выполнял ли банк «Михайловский» нормативы?

2. Получал ли НБУ в период с 1 января 2016 года по сегодняшний день запросы на разрешение любых сделок с банком «Михайловский», или его имуществом?

3. Получал ли НБУ запрос на утверждение Игоря Дорошенко на посту председателя правления банка «Платинум»? Если да, то когда?

4. Когда НБУ последний раз проверял исполнение банком «Платинум» нормативов? Выполнял ли банк «Платинум» нормативы?

5. Получал ли НБУ в период с 1 января 2016 года по сегодняшний день запросы на разрешение любых сделок с банком «Платинум», или его имуществом?

6. Как НБУ оценивает ситуацию в банке «Михайловский»? Есть ли у вкладчиков и клиентов банка основания для паники?

На часть вопросов пресс-служба НБУ отказалась, сославшись на банковскую тайну. На некоторые пообещали ответить позже. По телефону в пресс-службе НБУ «Минфину» сказали, что документов на объединение банков «Михайловский» и «Платинум» регулятор не получал. Куратор НБУ работает в «Михайловском» давно, департамент банковского надзора за ситуацией следит.

Осенью прошлого года, когда было много шуму вокруг Приватбанка, первый зампред НБУ Александр Писарук заявил, что в банке все нормально. «Минфин» спросил у пресс-службы, возьмется ли кто-то из менеджеров НБУ сказать что-то похожее о «Михайловском». И получил отрицательный ответ.

Джерело:

Мінфін

Коментарі - 207