Что кроется за минусом в размере 80,9 млрд гривен, которое получили финучреждения в январе-марте 2015 года.

21 квітня 2015, 15:18

О чем говорят рекордные убытки банков

Убытки украинского банковского сектора по итогам первых трех месяцев нынешнего года составили 80,9 млрд гривен. Это рекордный уровень убыточности. Для сравнения: за 2009 год банками было зафиксировано 38,4 млрд гривен убытков с последующим сокращением этого показателя до 13 млрд гривен в 2010 году и до 7 млрд – в 2011-м. За весь 2014 год убытки банков составили 52,9 млрд гривен.

Учитывая, что за первый квартал 2015 года официальный обменный курс гривны против доллара изменился с 15,76 до 23,44 (на 48,6%), возникает необходимость разобраться, почему ситуация развивается именно таким образом.

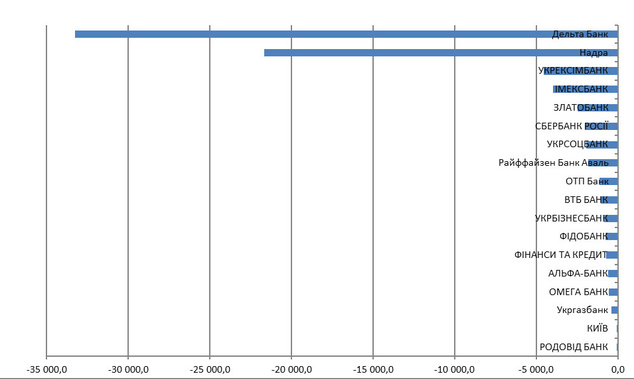

Начнем с «чемпионов». Надра Банк показал убытки 21,6 млрд гривен, а Дельта Банк ушел в минус на 33,2 млрд гривен. Это были крупнейшие банки, имевшие розничные кредитные портфели в валюте. В течение первого квартала 2015 года в них была введена временная администрация, поэтому пассивы были пересчитаны в гривне на дату остановки коммерческой деятельности этих учреждений, а активы (в основном, кредиты) продолжают учитываться в валюте. Курсовые «ножницы» отражают ту пропасть, над которой подвешен менеджмент других розничных банков.

Парламент в этом же квартале, после усиленного поиска внутренних врагов, определил, что менеджмент финучреждений отвечает за системные ошибки всем семейным имуществом.

Возникает вопрос: виноваты ли банки в таких колоссальных убытках? Дело в том, что с целью снятия давления на спрос валюты на рынке регулятор запретил банкам формировать резервы в валюте против валютных активов, что противоречит всем международным правилам ведения бухгалтерского учета. То есть получилось, что кредиты – в валюте, а резервы – в гривне.

Давление на валютный рынок регулятор пытался снять еще в 2009 году. Ситуация и раньше была непростой, но особенно остро «аукнулась» сейчас, когда начали банкротиться крупнейшие. Кроме Ощадбанка, убытки показали все государственные банки. В Укргазбанке и Укрэксимбанке совсем недавно сменился менеджмент, и новым функционерам гораздо проще требовать у собственника (государства) вливаний в уставный капитал для покрытия убытков предыдущего периода, нежели искусственно подрисовывать баланс банка, что приходится делать многим небольшим банкам с украинским капиталом.

Здесь необходимо иметь в виду, что в соответствии с нормативными требованиями регулятора, потеря трети капитала банка автоматически предполагает введение временной администрации. За первый квартал 87 банков показали по балансам положительный результат, а 57 (так много еще не было) – отрицательный.

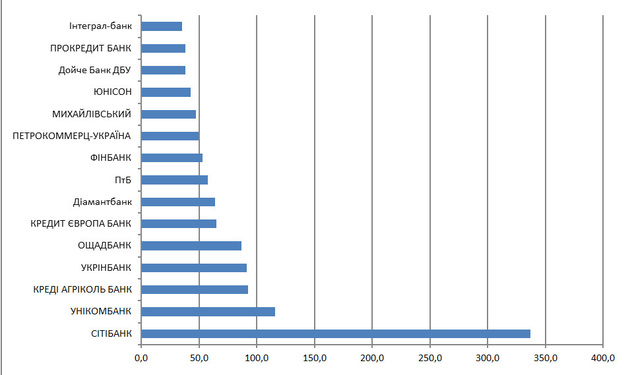

Банки, показавшие наибольшую прибыль в первом квартале 2015 года

Банки, показавшие наибольшие убытки в первом квартале 2015 года

К сожалению, граждане Украины шестой квартал подряд продолжают «голосовать ногами» за свое отношение к регуляторной политике НБУ на рынке, и экономической правительственной – в целом. Потеря банками депозитного портфеля в гривне на сумму 17 млрд гривен и валютного почти на 2 млрд долларов говорит о неэффективности мер замораживания возвратов депозитов, особенно – валютных.

Снятие этих мер, конечно, довольно быстро поделило бы банки на «живые» и «банкроты», но нет такого ресурса в Фонде гарантирования вкладов физических лиц.

Лет 12 идет банковская дискуссия относительно статьи 1060 в Гражданском кодексе Украины, касающейся возможности досрочного расторжения депозитных договоров. Казалось бы, возможность досрочного требования депозита защищает интересы вкладчика. Нужны деньги – пошел и расторг депозитный договор. Только на практике, если у банка нет ликвидности, то хоть десять судебных решений и рота исполнительных приставов в него придет – никто ничего не получит. Ну, или в крайнем случае через ФГВФЛ, как все.

Но для банков есть возможность махинаций с нормативными требованиями НБУ по ликвидности. Когда подходит период отчетности, количество вкладов на срок более одного года становится заметно больше (в основном хозяйские), а когда начинает пахнуть жареным, договоры, в соответствии с нормами Гражданского кодекса, благополучно расторгаются и переводятся в «тихую гавань» – безналичным путем на пополнение текущего счета в другом банке.

Поэтому во всех банках, куда была введена временная администрация, денег реальных собственников заморожено не было. Уже давно сменился и состав Верховной рады, а реальные интересы владельцев банков – неприкосновенны.

Под зданием НБУ разбит протестный городок банковских заемщиков ипотечных валютных кредитов. А в парламенте лоббисты проталкивают законопроект №1558-1 от 23 декабря 2014-го, который обязывает банки провести реструктуризацию обязательств всех кредитных договоров на потребительские кредиты (заметьте, не ипотечные на единственное жилье) без ограничения сумм задолженности по официальному курсу на момент заключения кредитного договора по процентной ставке первоначального договора. Курсовая разница списывается банками на убытки.

Если учесть, что большие валютные кредиты физлицам всегда давали не всем подряд, а только «особо приближенным», то, посмотрев на результаты деятельности Надра Банка и Дельта Банка в первом квартале 2015 года, можно представить, какая бомба подкладывается под еще полуживые банки.

Цинизм депутатов, оглашающих популистские лозунги, безграничен. И это – вместо того чтобы обязать НБУ создать Единый реестр заемщиков юридических и физических лиц, разобраться в судебных тяжбах банков, и через механизм финансового мониторинга перекрыть возможность возврата людей, разворовавших банковскую систему, обратно на рынок. Именно в этом должен состоять механизм социальной ответственности богатых людей перед обществом.

Те, кто через кредитный механизм вывели деньги украинских вкладчиков в офшоры и надеются этими деньгами поучаствовать в будущем дерибане рынка земли и обесценившихся в кризис промышленных активов, должны знать свое место. А пока за квартал физические лица погасили кредитов почти на 4 млрд гривен и 340 млн долларов, а юридические лица – на 29 млрд гривен и 1,4 млрд долларов соответственно. Поэтому, «оптимистические» прогнозы правительства относительно ВВП выглядят, без кредитной поддержки банков, мягко говоря, нереалистичными.

Что было, что есть, что будет

Правительству необходимо срочно менять правила поведения на рынке и поддерживать имеющиеся точки роста на микроэкономическом уровне. Самое очевидное – совместить выкуп валютной выручки экспортеров, проданной на внутреннем рынке (еще лучше – НБУ), с автоматическим возмещением НДС. Пополнение оборотными средствами «кур, несущих золотые яйца» будет самым большим сигналом для банков, кому можно подставить кредитное плечо.

НБУ продолжает «очистку» банковской системы от «схемных» банков. При этом в распоряжение временных администраций уходит залоговое «добро» на многие миллиарды гривен. Зная наши законы, могу предположить, что имеет место большой юридический тупик, который в сложившихся условиях практически непроходим. Суть его заключается в том, что если кредиты выдавались в валюте, то залоговое имущество обесцененных активов не покрывает стоимости кредитов.

Поэтому кому-то надо брать убытки на себя – а это почти гарантированное общение с прокурорами, ведь здесь открывается колоссальное поле для коррупции. Ну, не умеют чиновники продавать разношерстное «добро»: земельные наделы, целостные промышленные комплексы, ипотеку, разнообразное промышленное оборудование, недвижимость!

Это требует не только специальных отраслевых знаний, но и знаний региональных рынков и игроков, особенностей местной монополизации, людей и т.п. А пришедшее в руки «добро» мало того, что надо охранять, отапливать, ремонтировать, еще необходимо провести процедуру юридического отчуждения, что может занимать годы и деньги. И при этом «добро» еще разворовывается и портится на местах. В результате залоговое имущество стоимостью в миллиарды не только не приносит денег, а еще и съедает ресурсы у распорядителей. Но тут ответственности нести не надо: на балансе убытков от продажи по заниженной стоимости – нет.

Ни от НБУ, ни от Фонда гарантирования вкладов пока о прозрачных процедурах распродажи залогового имущества ничего не слышно. Об уголовных делах против менеджмента банков – сколько угодно, а об успехах на поприще погашения кредитов за счет продажи залогового имущества – очень мало.

Здесь «раскулачеными» являются вкладчики, депозиты которых свыше 200 000 гривен, и юридические лица, у которых нет шансов спасти свои оборотные средства. Вопрос системный – это имущество может стать стартапом для малого и среднего бизнеса, создания новых рабочих мест, если правильно просчитать потенциальные выгоды при доступных ценах. Пока этот комплекс вопросов зашел в тупик.

В банковской системе сложился замечательный бизнес в треугольнике НБУ – правительство – государственные банки.

Треть длинных кредитов рефинансирования НБУ выдана банкам с государственным капиталом, еще четверть – ПриватБанку, и почти столько же банкам, в которые введены временные администрации.

С другой стороны – более двух третей ценных бумаг, эмитентом которых выступает правительство и которые рефинансируются НБУ, находятся в портфелях банков с государственным капиталом. Это мины замедленного действия, они обязательно проявят себя в будущем. Ясно, что вместо докапитализации убыточных банков с государственным капиталом Кабмину необходимо готовить эти учреждения к продаже иностранному инвестору на открытом рынке.

Несмотря на невероятно тяжелые макроэкономические условия, ряд банков в первом квартале 2015 года нарастили кредитные портфели для юридических лиц – это Укрсоцбанк, Укрсиббанк, ВТБ Банк, что вселяет надежду.

Кризис – на то он и кризис, чтобы слабые сходили с дистанции, а сильные – подминали рынок под себя. Правда, сегодня уверенно чувствуют себя на рынке только банки с иностранным капиталом.

Анатолий Дробязко, независимый эксперт

Джерело:

Forbes-Украина

Коментарі - 6