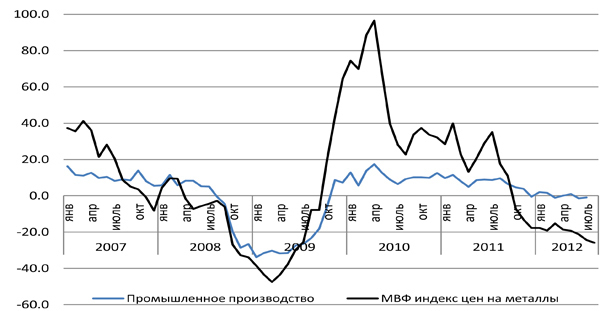

Для начала хочу напомнить некоторые общеизвестные факты. Вот известный график: зависимость нашей промышленности от цен на металл, я взял композитный индекс МВФ. Если на него смотреть, то перспективы наши особо не радуют, пишет Forbes.ua.

27 вересня 2012, 14:11

Три сценария поведения гривны

Динамика промышленного производства и мировых цен на металлы

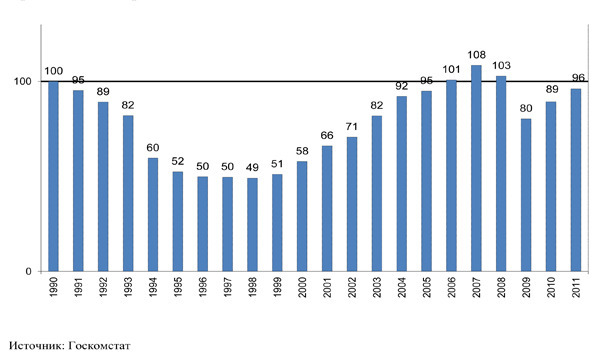

Второй момент — я бы назвал этот график «производственный потенциал». Мы привыкли равняться на 1990-й год. В 1990-м году, возможно, те производственные мощности, которые существовали, еще позволяли наращивать производство, но прошло 20 лет, инвестиции в основной капитал проводились в очень ограниченном количестве, поэтому лично я, например, вот эту черную линию воспринимаю как тот уровень, выше которого нам будет очень тяжело прыгнуть.

Промышленное производство, индекс, 1990=100

Вспомните 2007-2008 год, когда в металлургии все дружно жаловались, что у них заканчивается то, на чем можно что-то производить и что они вынуждены запускать отсталые мартеновские печи, для того, чтобы произвести какую-нибудь дополнительную чугунную болванку. Это подтверждение тому, как у нас происходили инвестиции в основной в капитал. Это у нас были фандаменталс, основа, то, на чем мы стоим.

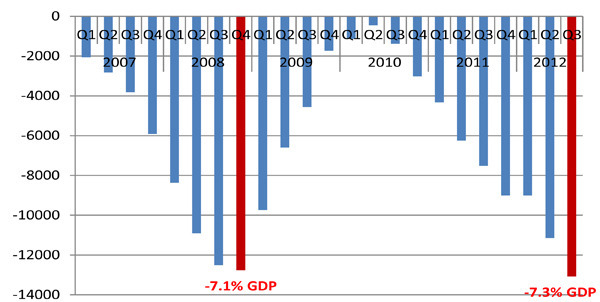

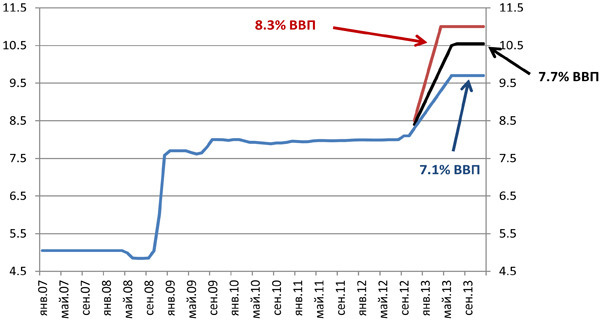

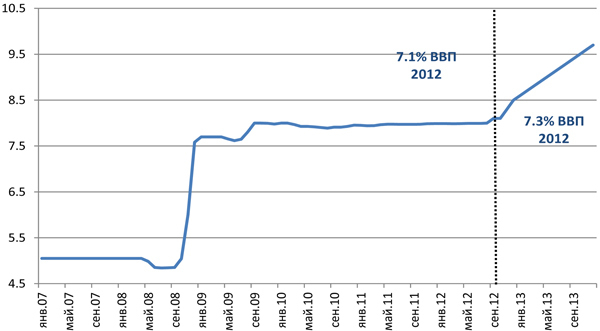

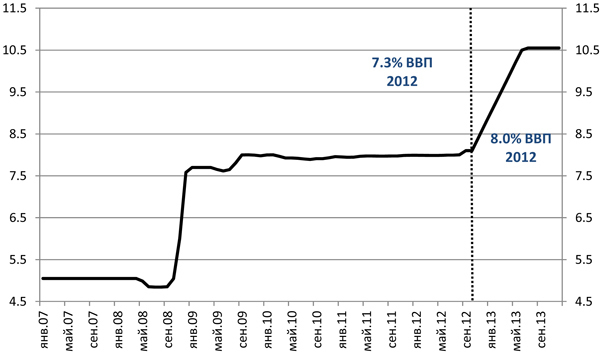

Теперь давайте поговорим о текущих тенденциях. Ведется много разговоров о схожести 2008 и 2012 годов. Здесь она тоже проявляется. Это один из самых удачных индексов, который показывает, какая у нас ситуация. Вот в третьем квартале дефицит счета текущих операций уже превысил на 7,3% ВВП. Для сравнения — то, что было в 2008 году.

Дефицит счета текущих операций, $ млн

Еще один график-сравнение 2008 и 2012 годов. То есть в третьем квартале, перед кризисом, перед самой бурей у нас впечатляющие резервы, намного больше, чем в третьем квартале 2012, и все же как-то они нас совсем не спасают. Нужно еще добавить, что в этом году резервы наполовину состоят из денег МВФ, а по правилам эти деньги на интервенции тратить нельзя.

Немного позитива — в бюджетной сфере. Мы, как правило, критикуем бюджет, но на самом деле за последние 4 года в бюджете были накоплены очень серьезные средства. Это видно по учетам госказначейства. По единому казначейскому учету вы это не увидите, это не на депозитах, то есть в самых разных ипостасях, но если вы делаете запрос в Минфин, то они отвечают — да, эти деньги есть.

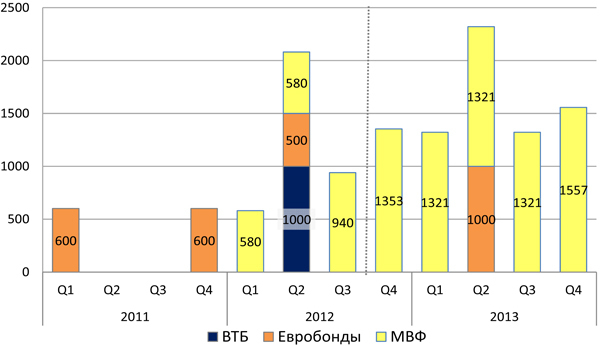

Дальше у нас еще один отличительный момент того периода, к которому мы подходим. 2013 — год пиковых выплат по внешним долгам. Пока что нельзя не восхищаться тем, как наше правительство выходит на западные рынки, и достаточно успешно. Я думаю, что этот факт придает оптимизма людям, которые дают в долг нашему правительству. Но все же, если мы говорим об отличиях 2008 и 2012 годов, и далее 2013 года, то ситуация тоже не совсем приятная.

Выплаты по внешним долгам, $ млн

Очень влиятельный аспект — импортный газ из России. У нас в первом полугодии широко разрекламирована ситуация — импорт газа у нас падает. На самом деле значительная часть переносится на второе полугодие. Даже если это буде 27 миллиардов кубов, то по сравнению с 2010 у нас будет достаточно серьезный прирост.

В этом контексте нас, естественно, интересует, что будет происходить с национальной валютой. На самом деле очень сложно говорить точно, как будет происходить сценарий, тем более, что вмешивается политический фактор, когда очень нестабильный поток, не назову это инвестицией, поток капитала, который лавирует туда-сюда (кипрские инвестиции — ред.), но мы можем говорить о балансовом уровне обменного курса или о девальвационном потенциале.

Девальвационный потенциал

При 7% ВВП девальвационный потенциал оценивается где-то около 20% для Украины. Эта оценка предусматривает определенный приток инвестиций, естественно, недостаточных для того, чтобы покрыть дефицит. И чем больше этот разрыв по торговому балансу и по счету текущих операций, соответственно, тем больше уровень девальвационного потенциала.

Что нас ждет? Три сценария: оптимистический, пессимистический и катастрофический

Оптимистический — это тот, который мы в организации и для широких масс, журналистов называем базовым. В этом году это около 0,6%. В пределах ошибки, даже если 1% прогнозировать, это стагнация, надо называть своими именами. Прослеживается и оптимизм — в следующем году 2% прироста.

Обменный курс $, в гривнах, 2007-2013

Я не очень ощущаю себя комфортно по отношению к этому сценарию. Потому что там заложено очень много разных допущений, как говорят экономисты. Допущений, которые могут оправдаться только при жестких условиях. Прогнозируем мы его именно как базовый потому, что альтернативой ему буде очень неприятная ситуация. Можно сказать, что мы балансируем на краю.

Даже если тот же самый дефицит счета текущих операций будет на порядок выше, то мы уже свободно можем говорить об очень высоком риске этого сценария. Украина еще никогда не была в таких условиях, когда дефицит счета текущих операций превышает 7%. Это дефицит, в котором может жить страна с отличным внутренним инвестиционным климатом, когда инвесторы приходят с удовольствием, и то это очень чревато. Потому что если это портфельные инвестиции, то любой испуг приводит к неприятным последствиям.

Вот более пессимистический сценарий. Мы допускаем, что до конца 2013 года это буде 9 грн. за доллар. Это мягко. Чтобы не сильно пугать.

Обменный курс $, в гривнах, 2007-2013

У этой же задачки есть определенные, как говорят математики, corner solutions — угловые решения, промежуточных решений нет. Или мы остаемся в состоянии легкого баланса с более-менее оптимистическими показателями, или же если мы съезжаем вниз, то это очень высокий риск каких-то непредвиденных и неконтролируемых процессов.

Если уж говорить о катастрофическом сценарии, то он чреват «набегом» на банки, что для нас не ново, это уже происходило, и очень высока вероятность, что еще произойдет при определенном сильном испуге населения. Неважно, что это может быть. Когда-то это были выборы, когда-то что-то совсем другое.Если многие факторы сойдутся в одну точку: если пойдут набеги на банки, если пойдет падение промышленности, если пойдет спекулятивная атака, думаю, тот резерв, который был накоплен, с учетом того, что надо будет выплачивать внешние долги, очень быстро иссякнет...

Вторая его характеристика — паническая спекулятивная атака. Ну, первую волну мы уже видели, она была не очень сильной — такая пробная, но ситуация с торговым дефицитом и со счетом текущих операций остается проблемной, с инвестициями тоже, я думаю, нам особо не улыбается. Думаю, можно ожидать, что эти атаки будут повторяться время от времени.

Нужно не забывать о российском факторе: торговая война, которая у нас то начинается, то прекращается. По мнению России, по факту мы нарушаем газовый контракт. Каков будет ответ России на это — никто не может толком сказать.

Хочу добавить, что с российской стороны та ситуация, в какую попадает Украина, и проблемы, с которыми сталкивается наша страна, выглядят достаточно уникальной возможностью, назовем это технический дефолт. Пока с учетом имеющихся у меня данных, это выглядит не совсем реалистично, но если многие факторы сойдутся в одну точку: если пойдут набеги на банки, если пойдет падение промышленности, если пойдет спекулятивная атака, думаю, тот резерв, который был накоплен, с учетом того, что надо будет выплачивать внешние долги, очень быстро иссякнет, поэтому в 2013 году этот сценарий нужно рассматривать как достаточно реалистичный риск.

Ну и последнее — это политическая реакция на оплату «добробуту». До сих пор непонятно, как население отреагирует хотя бы на поднятие тарифов, на постепенную девальвацию гривны. Но правительству как-то надо договариваться с МВФ.

Если мы говорим о том, что экономика остывает, а она остывает, то наверное это как-то дойдет и до простых граждан.

Конечно, можно сделать невероятное, например, мобилизовать все ресурсы на Кипре у правящей партии и привлечь сюда как инвестиции, чтобы гасить вот этот дефицит, но это может плохо закончиться.

Джерело:

Forbes.ua

Коментарі - 2