Банкстеры теряют влияние и авторитет. Опубликовав финансовые результаты за второй квартал 2012 года, крупнейшие американские банки: JPMorgan, Citigroup, Goldman Sachs, Morgan Stanley, Wells Fargo и Bank of America — выставили свои проблемы на всеобщее обозрение.

7 серпня 2012, 10:38

Что делают банкстеры с американскими финансами?

Чистая прибыль сокращается, ROA и ROE тоже, а капитал оказывается фиктивным — такие выводы сделал аналитик отдела рыночного анализа и консультаций брокерской компании «КИТ Финанс» Дмитрий Шагардин в своем обзоре. Опубликованные цифры корпоративной отчетности банкстеров (термин, предложенный аналитиком, является производным от «банк» и «гангстер») подтвердили наличие структурных проблем в главной экономики мира.

Активы увеличиваются, а прибыль сокращается, обращает внимание специалист «КИТ Финанса». Суммарные активы «шестерки» с января 2000 года по настоящий момент выросли более чем в 3 раза (до $9,5 трлн), при этом с середины 2006 года активы увеличились на 50%, но суммарный объем доходов прироста не показал. Совокупная выручка (процентные + непроцентные доходы) во втором квартале 2012 года составила $484 млрд — аналогичные цифры банки показали в 2006 году. Более того, $484 млрд стали минимальным значением по объему совокупной выручки с момента последнего кризиса: в разгар глобального финансового шторма доходы «шестерки» достигали $486 млрд.

.png)

Аналитик делает такой вывод – банковский бизнес не развивается, а просто выживает. Вот некоторые подтверждения:

- Совокупная чистая прибыль «шестерки» за второй квартал 2012 года равна $63 млрд и соответствует уровням сентября 2005 года.

- Резервы под обесценение сократились с сентября 2009 года по июнь 2012 более чем на $100 млрд (со $145 млрд до $34,8 млрд), тогда как эффективная налоговая ставка по группе банков снизилась с 32-33% (в 2004-2007 года) до 28-29%.

- Процентные доходы – основа банковского бизнеса – с пиков марта 2008 году в $430 млрд к текущему моменту снизились на $169 млрд.

- Совокупная прибыль от торговых операций с марта 2010 года упала практически в два раза до $50 млрд.

- Рентабельность активов (ROA) банкстеров c 2000-х годов по текущий момент сократилась почти в 2,3 раза. При чем, с 2006 года рентабельность активов снизилась в 2 раза: с 1,2% до 0,6. А активы на балансах банков за этот период, как было уже сказано, увеличились на 50%. То есть наблюдается колоссальная потеря эффективности бизнеса: на каждые $100 активов теперь приходится всего 50 центов чистой прибыли.

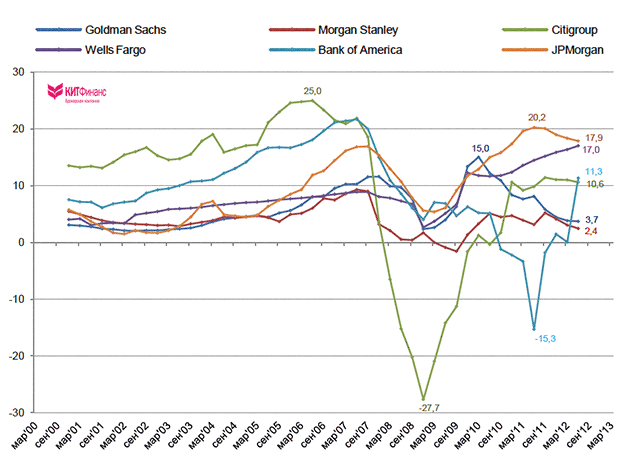

- Рентабельность собственного капитала (ROE) в среднем у «шестерки» упала на 2,5 раза с докризисного уровня. А ведь чем выше ROE, тем выше эффективность, с которой работают средства акционеров: отдача от вложенного капитала у Morgan Stanley упала в 11 раз (с 24% до 2,2%), у Goldman Sachs – в 6 раз (с 31,5% до 5,3%), у Bank of America – в 3,5 раза, у Wells Fargo – в 2 раза.

Соотношение капитализации к собственным средствам (P/BV) – ключевой сравнительный коэффициент для компаний данного сектора – у крупнейших американских банков уже четвертый год держится ниже единицы. Это значит, что компания стоит меньше акционерного капитала: такое возможно либо если банк становится убыточным и стоит на грани банкротства, либо если капитал является фиктивным. В докризистные времена среднее значение P/BV крупнейших американских банков было на уровне 2-2,5.

Джерело:

Slon.ru

Коментарі