Переподписанная в пять раз книга заявок демонстрирует, что инвесторы оптимистичны. Но социальной сети будет нелегко оправдать такие высокие ожидания.

Рекордное размещение

В ближайшее время Facebook намерен провести размещение, которое сделает эту компанию самой дорогой в истории американских IPO. Да и во всем мире только две компании смогли превзойти Facebook в этом отношении — китайские банки Agricultural Bank of China в июле 2010 года, и Industrial & Commercial Bank of China в октябре 2006 года.

Социальная сеть планирует привлечь на рынке от $16 млрд в первый же день торгов. За всю историю американских размещений только General Motors в ноябре 2010 года удалось привлечь больше ($18 млрд). Но даже GM был оценен инвесторами ниже — в $50 млрд. Facebook будет стоить минимум под $100 млрд, и превзойдет всех своих конкурентов в истории интернет сектора.

Размещение Facebook: взгляд скептика

Прошлый год был ознаменован громким возвращением интернет компаний на публичные рынки. За последние 12 месяцев на биржу вышли такие компании как LinkdIn, Pandora, Zynga, Groupon — среди прочих 18 IPO в хай-тек индустрии. Всего в США за последние 12 месяцев было проведено 265 первичных размещений, которые в совокупности привлекли более $33 млрд. Facebook же намерен в одиночку привлечь почти половину этой суммы.

Размещение будет рекордным, и в этом уже не приходится сомневаться. Вопрос в том, будет ли оно столь же успешным.

Во времена доткомов средний рост цены акций интернет компании в первый день торгов составлял 80-90% от цены предложения, при среднерыночных 40%-60%. И даже после того, как пузырь сдулся, эта тенденция сохранилась. Сегодня бурный рост цен интернет компаний мало кого удивляет, однако, история показывает, что оптимизм инвесторов очень неустойчив. Большинство IPO запомнилось только ростом цен непосредственно в день размещения, но в дальнейшем рост прекращался. Сегодня из акций американских интернет-компаний выше цены предложения торгуются только Google (подорожавшего в 10 раз за 8 лет) и LinkdIn (+138% за год).

Что покупают инвесторы? Пользователей

В огромном проспекте Facebook почти в каждом разделе вы натолкнетесь на то, что социальной сети удалось привлечь более 845 млн пользователей (сегодня уже за 900 млн, из которых 526млн — активных). Создать 125 млрд «дружеских связей», 300 млн фотографий и привлекать 3,2млрд «likes» в день. На Facebook приходится 20% всего времени, проведенного пользователями на Web-страницах.

В разделе о продуктах много говорится, о том, что каждый пользователь — история, каждый товар — история; в Facebook нет клиентов и партнеров — там все друзья. Это то, что фактически продает Facebook — концепцию. Общество охватил синдром социальных сетей. Люди, как существа коллективные нуждаются в обществе, друзьях и стремятся держаться вместе, люди любят рассказывать о себе.

А значит, Facebook знает, что вы любите, что слушаете, смотрите, куда ездите, что едите. При правильно подобранных критериях Facebook оценивает свою точность попадания в целевую аудиторию в 90%, при 35% в среднем по рынку. Рекламные компании не могут этого не ценить. Не говоря о том, что их вдохновляет количество времени, проводимое пользователями на сайте социальной сети.

В результате, Facebook, в отличие от подавляющего большинства конкурентов, получает прибыль от своей операционной деятельности на каждого пользователя. Это очень важно для инвесторов особенно на фоне убыточных Groupon и Zynga (разместивших акции на Nasdaq в конце прошлого года).

Неудивительно, что пользователи Facebook — главный ресурс компании — более чем вдвое дороже пользователей конкурентов (>$100 за человека против $40 в среднем по рынку). Точнее, инвесторы готовы платить за пользователей социальной сети в два раза больше.

Однако, не все в этой картине так радужно. Говоря о приросте пользователей (на сегодняшний день — ключевой показатель успешности социальной сети), стоит иметь в виду и стоимость привлечения/удержания этих масс. За последний год Facebook увеличил расход на каждого пользователя на 49%, доход — на 9%, а прибыль за аналогичный период сократилась на треть — с $0,34 до $0,23 на пользователя.

Это извечная проблема интернет-компаний, готовых уйти в убыток ради привлечения новых подписчиков. Каждый тринадцатый человек на земле уже является ежедневным пользователем Facebook. Барьеры для входа на рынок в социальном интернете невысоки, поэтому вопрос о том, как долго и как успешно люди продалжат группироваться на Facebooke, остается открытым.

Стоит признать, что пока мы имеем дело не с бизнес моделью, а с явлением, которому еще предстоит доказать свою жизнеспособность.

Где деньги?

Где деньги?

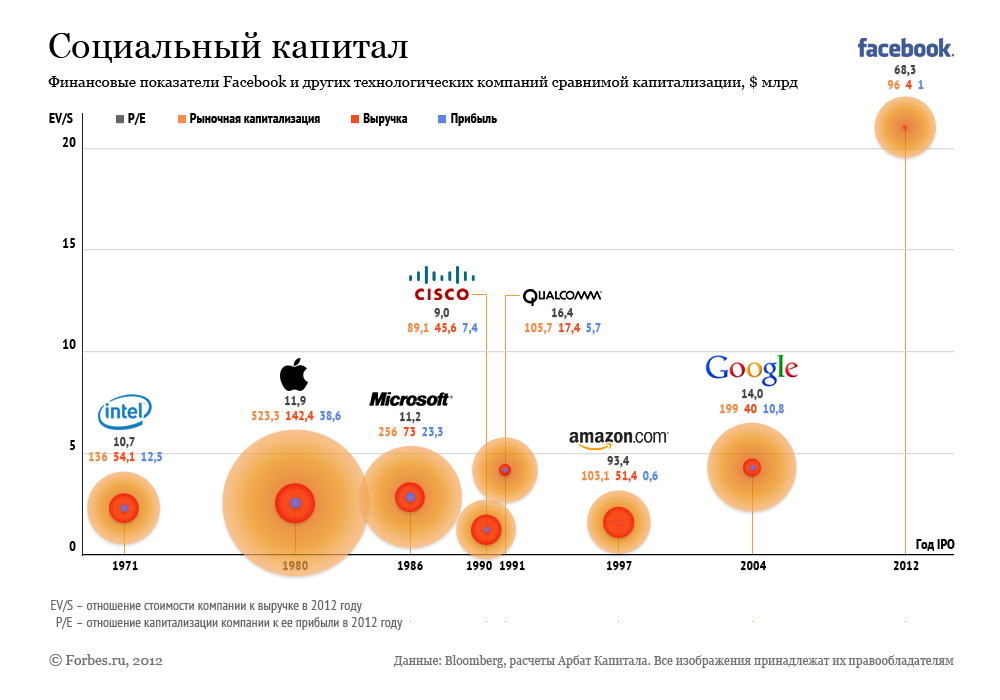

Едва ли можно судить о переоцененности компании по рыночной стоимости на пользователя. Инвесторы все-таки ориентируются на абсолютные показатели компаний. Но даже по этим меркам социальная сеть остается одной из самых дорогих компаний в отрасли. Facebook будет размещен на уровне 16,8х к оценочным продажам в год IPO и 32,5х к EBITDA за аналогичный период. Такими мультипликаторами на сегодняшний день из всех конкурентов может похвастаться только LinkdIn.

Размещение Facebook сразу же поставит его в один ряд со старейшими технологическими компаниями, самая молодая из которых (Google) торгуется 8 лет. Публичная история самой заслуженной — Intel — и вовсе насчитывает более 40 лет. При капитализации в $96 млрд Facebook сразу перепрыгнет Cisco, которая просуществовала на рынке 18 лет, продает в 10 раз и зарабатывает в 7 раз больше Facebook.

Для компаний сравнимой с Facebook капитализации, средние продажи за последний год составили $42 млрд, а прибыль — $7,1 млрд. Не удивительно, что на их фоне $4-миллиардные продажи и $1 млрд прибыли сразу задирают оценку Facebook до 68 по P/E и 23 по EV/S.

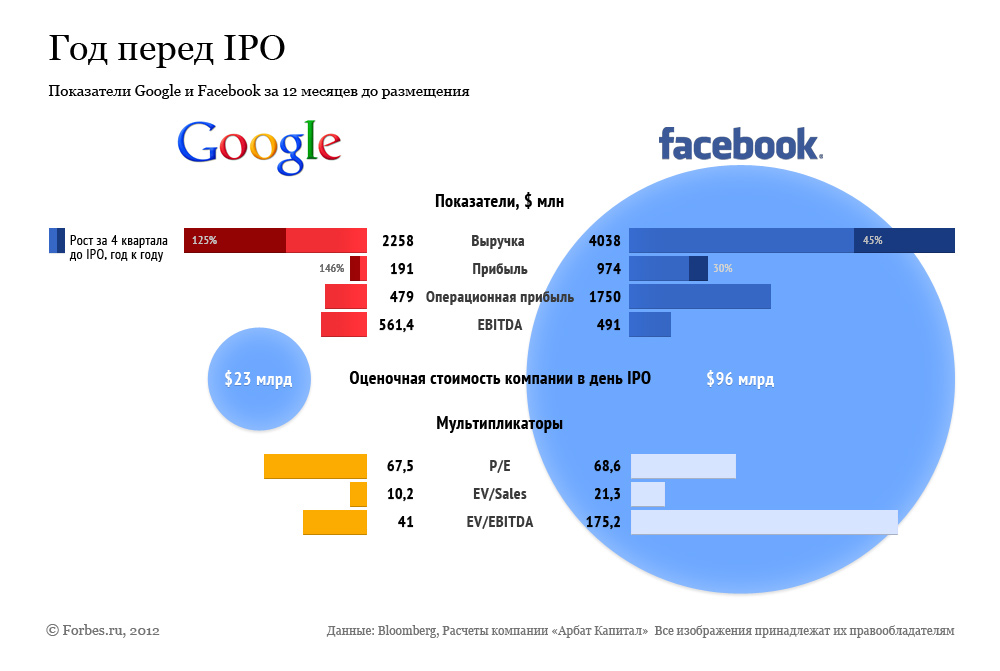

Для того чтобы оправдать оценку в $100+ млрд, Facebook надо в 10 раз увеличить свои продажи. Пока же в обозримом будущем реальнее выглядит рост дохода на 50%. Только у Groupon, LinkdIn и Google рост продаж за последний год превышал средний за три года. Продажи Facebook выросли на 143% за последние три года, на 88% — за последний месяц, а в последнем квартале рост и вовсе составил 45% год к году. Сложно представить себе при таких обстоятельствах Facebook может гарантировать своим инвесторам доходность 50% или тем более 100%.

Для того чтобы оправдать оценку в $100+ млрд, Facebook надо в 10 раз увеличить свои продажи. Пока же в обозримом будущем реальнее выглядит рост дохода на 50%. Только у Groupon, LinkdIn и Google рост продаж за последний год превышал средний за три года. Продажи Facebook выросли на 143% за последние три года, на 88% — за последний месяц, а в последнем квартале рост и вовсе составил 45% год к году. Сложно представить себе при таких обстоятельствах Facebook может гарантировать своим инвесторам доходность 50% или тем более 100%.

Одним словом, даже если инвесторы готовы платить такую премию за Facebook, они скорее всего будут разочарованы доходностью акций. Едва ли через год Facebook будет стоить $200 млрд с продажами в $6 млрд, и прибылью в $1,5 млрд. Инвесторы надеются, что покупают трехзначные темпы роста продаж компаний, которые пока не зарабатывают денег. В данном случае скорость роста замедляется.

.jpg)

Будет ли Facebook следующим Google?

Если Google стал первопроходцем на рынке контекстной рекламы в интернете, то Facebook нацелен на рынок мобильной интернет рекламы. Рынок этот очень перспективный, хотя пока небольшой: мобильные устройства соберут в 2012 году только 4,5% общего рекламного дохода в сети (Pivotal Research Group).

Но тут важно заметить, что Google на самом деле довольно быстро завоевал свой кусок рынка. В 2002 году Google стал прибыльной компанией, заработав 5,7% всех средств полученных в США от интернет-рекламы. В 2003 году — уже 14%, в 2004 году, на фоне IPO — 22%, а в 2005 — уже 30%. В 2005 году на Google приходилось 32% мирового дохода от интернет-рекламы, а сейчас компания занимает 43% рынка, зарабатывая $38 млрд в год. При этом Google до сих пор показывает приемлемые темпы роста чистой прибыли: 26% — в среднем за три года, 14,5% — за последний год и убедительные 60,7% в последнем квартале (год к году).

Facebook за два года увеличил свою долю с 1% в 2009 году до 4% в 2011 году. В презентации FB говорится, что уровень проникновения в США и Британии уже превышает 60%, в Чили и Турции — 85%, в Германии, Бразилии, Южной Корее и России — от 20% до 40%. Это значит, что большая часть аудитории в Штатах и Европе уже собрана, и потенциальный прирост в развитых странах меньше 50%. Более половины дохода Facebook получает с рынков США и Канады (51%), и 31% с рынка Европы. Однако, собрав колоссальную базу подписчиков на ключевых рынках, на долю Facebook приходится лишь 4% мирового дохода от интернет рекламы.

В 2011 году мировой доход от интернет рекламы составил $77 млрд. Среднегодовой рост за последние 5 лет составил 17%, значит, в 2012 году объем рынка может вырасти до $90-92 млрд. Предположим, что Facebook удастся увеличить свою долю до 6-7% и заработать на этом $5,9-6,1млрд. (даже с учетом прочих доходов). Это увеличит доход Facebook как раз на 50%.

Где же возможности для Facebook?

Где же возможности для Facebook?

Суммы, которые приходятся на рынок интернет-медиа, только подчеркивают ажиотаж и высокие ставки на это направление. Тем временем, большинство социальных сетей на сегодняшний день ничего не получают от своего бизнеса. Facebook это хорошо понимает, поэтому перед самым размещением начал заявлять о создании центра приложений. Он явно пытается показать, что монетизация его беспокоит не меньше привлечения пользователей.

Однако терпеливые инвесторы готовы ждать годами, инвестируя в социальные сети и загоняя оценку таких компаний до выходящих за грани понимания уровней. И в этом можно найти смысл: доход от мобильной рекламы в 2012 году составит лишь мизерную долю от глобального рынка online рекламы, доход которой составит $88 млрд за аналогичный период.

Сам Facebook объясняет своим инвесторам, что деньги из offline рекламы в online рекламу переходят значительно медленнее, чем люди, но они туда обязательно придут.

Еще они говорят, что будут усиленно наращивать капитальные расходы в мобильную среду для того, чтобы быть везде, даже притом, что монетизация займет время. Время для таких компаний очень дорого в виду низких барьеров и кочующей природы пользователей, но места заняты, победители названы, осталось дождаться денег.

Я бы использовала первый месяц после размещения для формирования короткой позиции по Facebook. Ведь помимо всего сказанного выше надо помнить, что через 3 месяца начнется первое истечение lock up периода для сотрудников, которое достигнет кульминации через полгода. Едва ли в этот период можно будет заработать, покупая акции компании.

Коментарі