Аргумент про крах фіатних валют — один із найемоційніше переконливих у всій фінансовій аналітиці. Він відображає законні побоювання щодо надмірного втручання держави, помилок у грошово-кредитній політиці та довгострокових наслідків накопичення багатомільярдних державних боргів. Джон Рубіно (американський фінансовий аналітик і публіцист, відомий своїми песимістичними прогнозами про фіатні валюти та глобальну фінансову систему) наводить ці аргументи і попереджає, що основні світові фіатні валюти входять у «смертельну спіраль». Ленс Робертс — головний інвестиційний стратег RIA Advisors та провідний редактор Real Investment Report пропонує вагомі контраргументи цього твердження.

27 березня 2026, 19:00

Долар помирає разом із іншими фіатними грошима? Три факти проти цієї теорії

Коли ви перевіряєте тезу про «спіраль смерті» фіатних грошей на відповідність реальним доказам, виявляються три фундаментальні проблеми, які не просто послаблюють цей аргумент, а його руйнують. Давайте розберемо кожну з них.

Основна проблема: усі валюти світу вже є фіатними

Перш ніж говорити про крах фіатних валют, нам потрібно враховувати головний контраргумент: немає жодної альтернативної грошової системи, яка готова прийти на зміну. Кожна валюта в обігу — долар, євро, єна, юань, фунт, франк — є фіатною.

Вся глобальна інфраструктура торговельних та фінансових розрахунків — SWIFT, кореспондентські банки, ринки суверенних облігацій, валютні резерви, ринки похідних фінансових інструментів — побудована на фіатній архітектурі. Повністю. Аргумент про «спіраль смерті» має на увазі наявність чогось, чого можна прагнути. Цього немає. Фіатні гроші є вразливим елементом системи. Це і є сама система.

«Коли Рубіно попереджає про те, що фіатні валюти вмирають, логічним питанням, на яке майже ніколи не дають відповіді, є: а що саме залишається?

Золото? Про це ми поговоримо трохи згодом. Біткоїн? Занадто волатійний і неліквідний у великих масштабах, щоб бути опорою для світової торгівлі. Повернення до золотого стандарту? Жодна велика економіка не виявила політичної волі до запровадження цих жорстких монетарних обмежень.

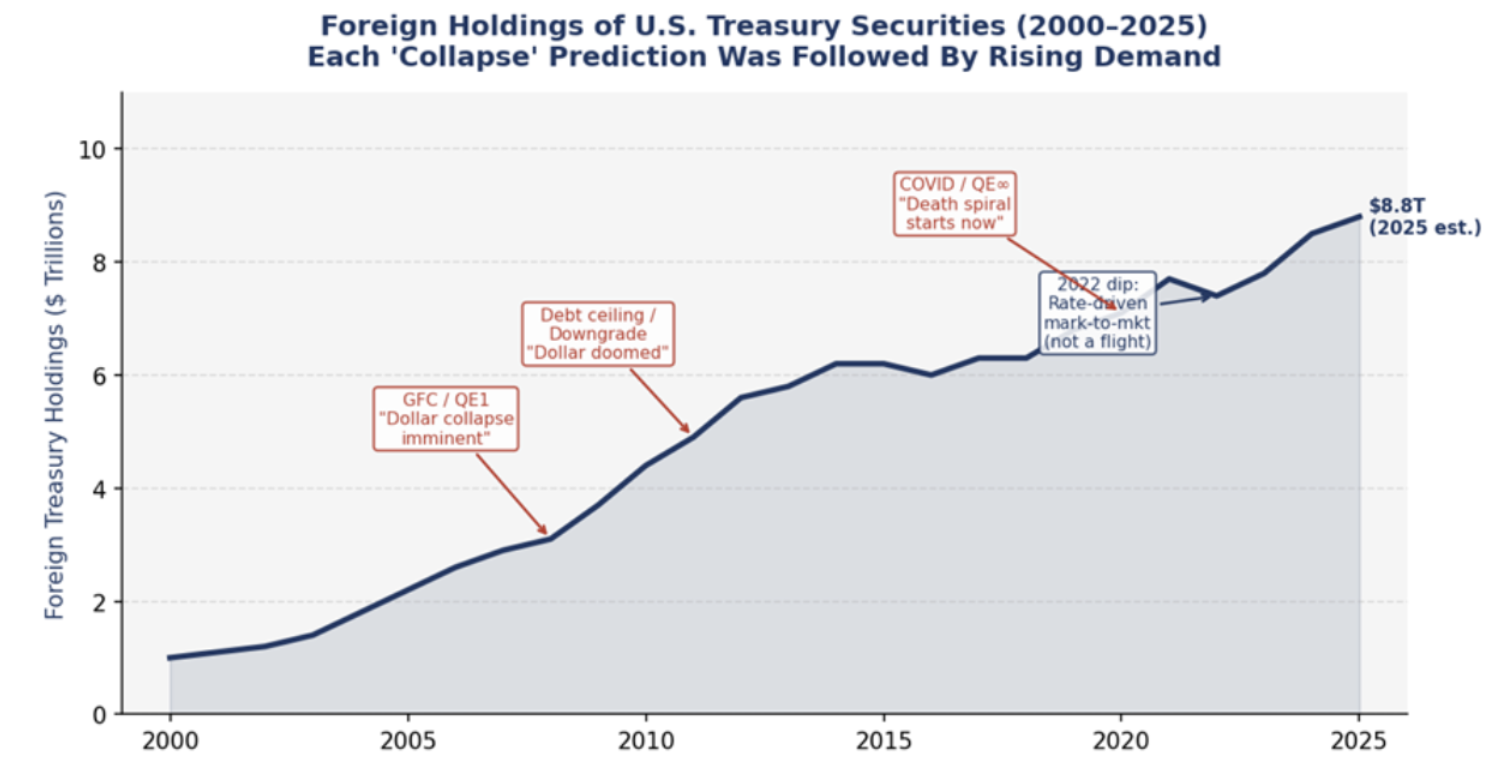

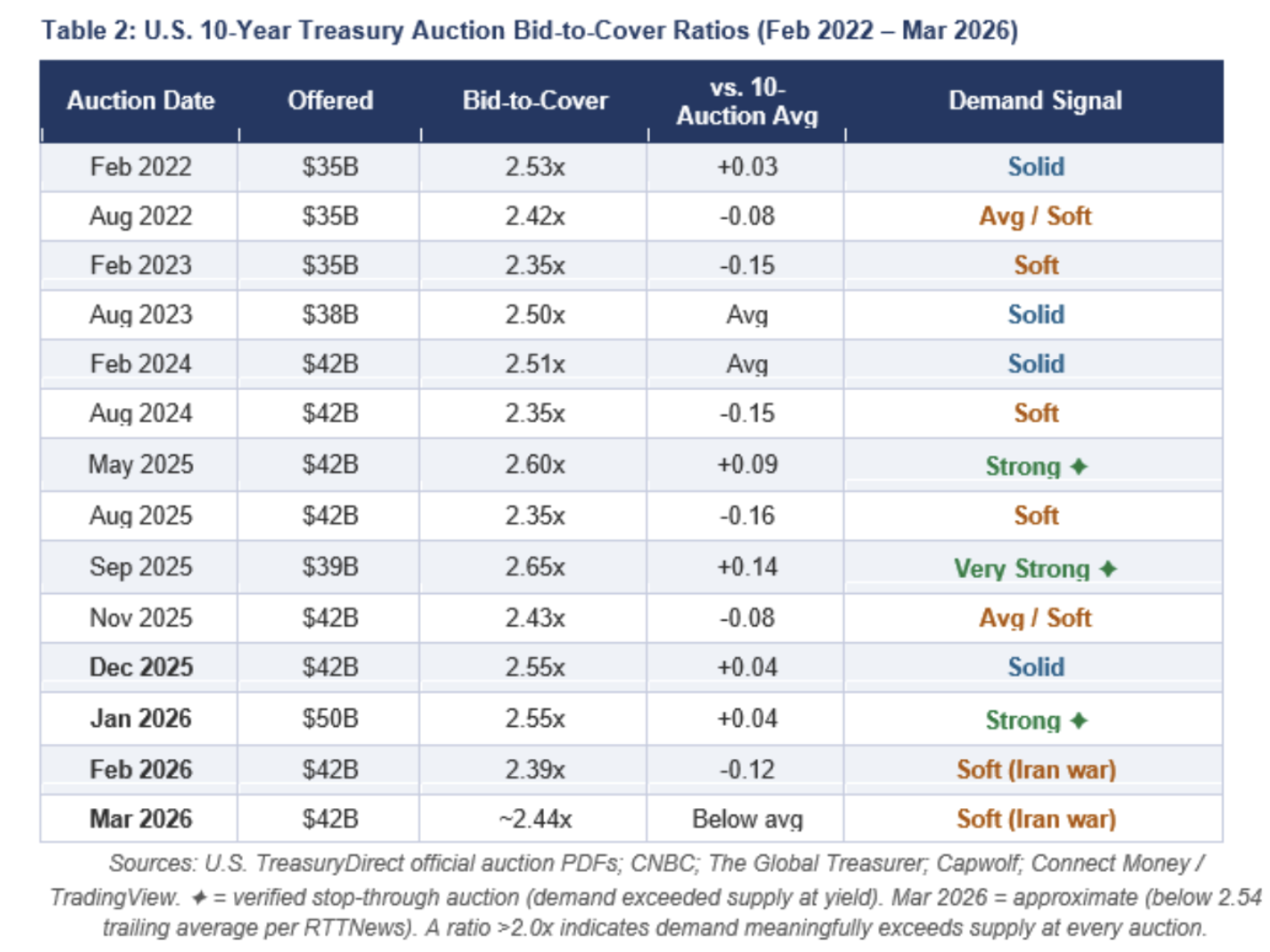

Вердикт ринку: рекордний попит на державний борг США говорить про протилежне

Якби Рубіно мав рацію, і справді ми перебували на порозі краху фіатної валюти, і якби ринки справді вірили, що доларові зобов'язання наближаються до кризи довіри, слід очікувати одного конкретного сигналу: обвалу попиту на державні облігації США. Проте попит на казначейські облігації США залишається високим. Іноземні центральні банки, суверенні фонди добробуту та інституційні інвестори продовжують поглинати нові пропозиції цих паперів на сотні мільярдів доларів. Аукціони казначейських облігацій зазвичай завершуються з коефіцієнтом покриття заявок, що свідчить про високий попит, що стабільно перевищує 2,4x, навіть незважаючи на суттєве зростання обсягів випуску.

Це найбільш очевидне спростування тези про «спіраль смерті» фіатних грошей.

«Ринки часто помиляються. Але вони є точнішим сигналом у режимі реального часу, ніж апріорні прогнози експертів. І зараз світові ринки капіталу голосують трильйонами — на користь активів, номінованих у доларах».

Навіть найслабші нещодавні аукціони у лютому та березні 2026 року, що проходили на тлі війни на Близькому Сході та підвищеній волатильності цін на нафту, завершилися без збоїв. Порівняйте це з Аргентиною у 2001 році чи Туреччиною у 2018 році. В обидва періоди спостерігалася справжня валютна криза з недвозначними попереджувальними знаками: обвал попиту на облігації, різке зростання прибутковості, відтік капіталу та девальвація валюти. Жодна з цих динамік наразі не спостерігається щодо долара США.

Золота суперечність: актив, номінований у доларі, не може замінити долар

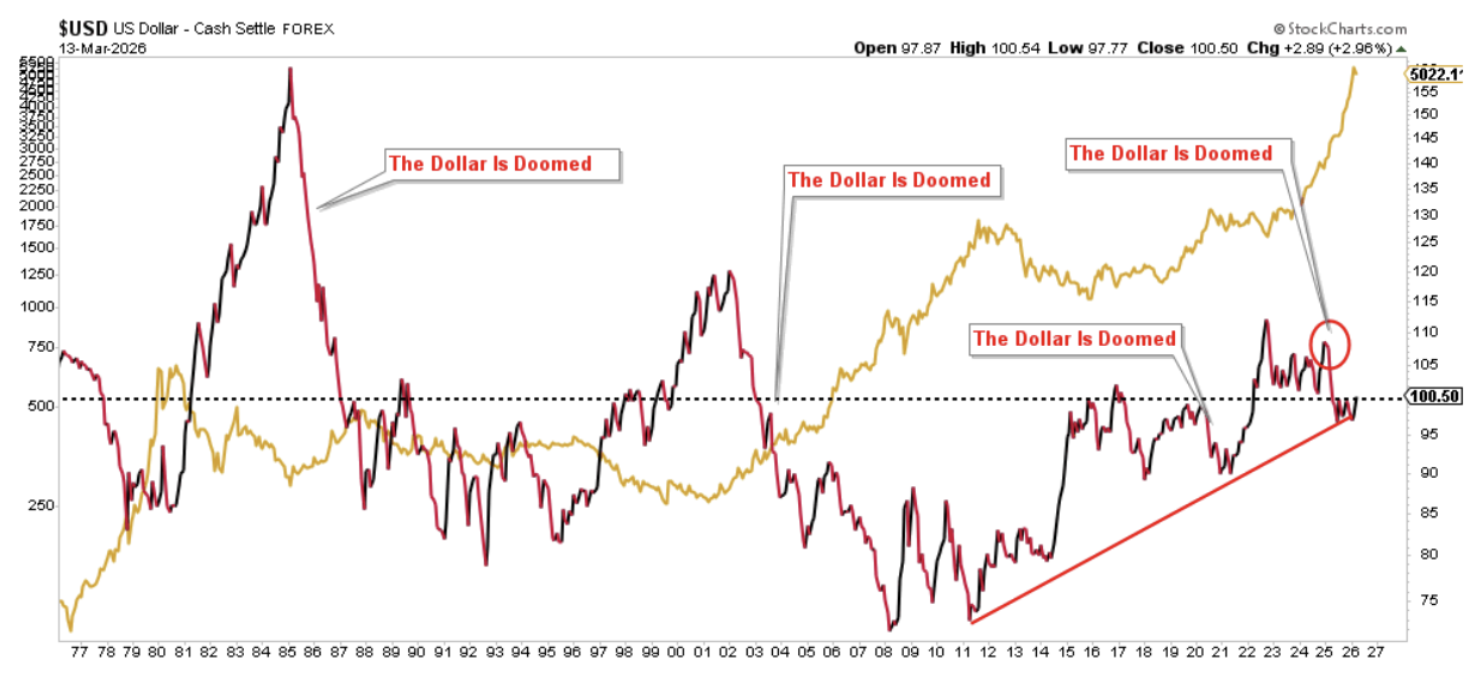

Аргумент Рубіно про «спіраль смерті» фіатних грошей майже завжди супроводжується супутньою тезою: золото дорожчає, бо «розумні гроші» тікають від фіатної валюти. На перший погляд, це здається переконливим доказом. Але якщо копнути глибше, то виявляється глибоке внутрішнє протиріччя.

Ціна золота вказується в доларах. Коли хтось каже, що золото злетіло до рекордних максимумів, він вимірює це зростання у тій самій валюті, яка нібито помирає. Якби долар справді руйнувався, зростання ціни золота в доларах було б аналітично безглуздим. Однак, оскільки золото торгується в доларах і є глобальним засобом збереження вартості, зворотна кореляція між золотом і доларом є логічною.

«Золото не є грошовим наступником долара. Це засіб збереження вартості, виражений у доларах, — барометр настроїв та захист від інфляції. Це — корисні речі. Але це не те саме, що діюча грошова система».

Це той момент, який не беруть до уваги Рубіно і багато інших.

У золота немає платіжних каналів. Воно не може використовуватися для розрахунків у міжнародній торгівлі чи фінансування заробітної плати державних службовців. Але є ще важливіший момент, чому золото не є життєздатною заміною «грошам». Загальний обсяг запасів золота становить приблизно 14−15 трлн доларів за поточними цінами, а загальний обсяг глобальних фінансових активів перевищує 250 трлн доларів. Неможливо перевести навіть частину інституційного капіталу в золото, не підштовхнувши ціну до рівнів, які власними силами дестабілізують цю концепцію.

Нарешті, покупки золота центральними банками, які часто приводяться як підтвердження теорії «смертельної спіралі», краще розуміти як форму диверсифікації резервів. Кожен центральний банк, який купує золото, як і раніше, працює в рамках фіатної системи, звітує перед нею і погашає зобов'язання через неї. Вони купують золото за долари та євро, а не відмовляються від них.

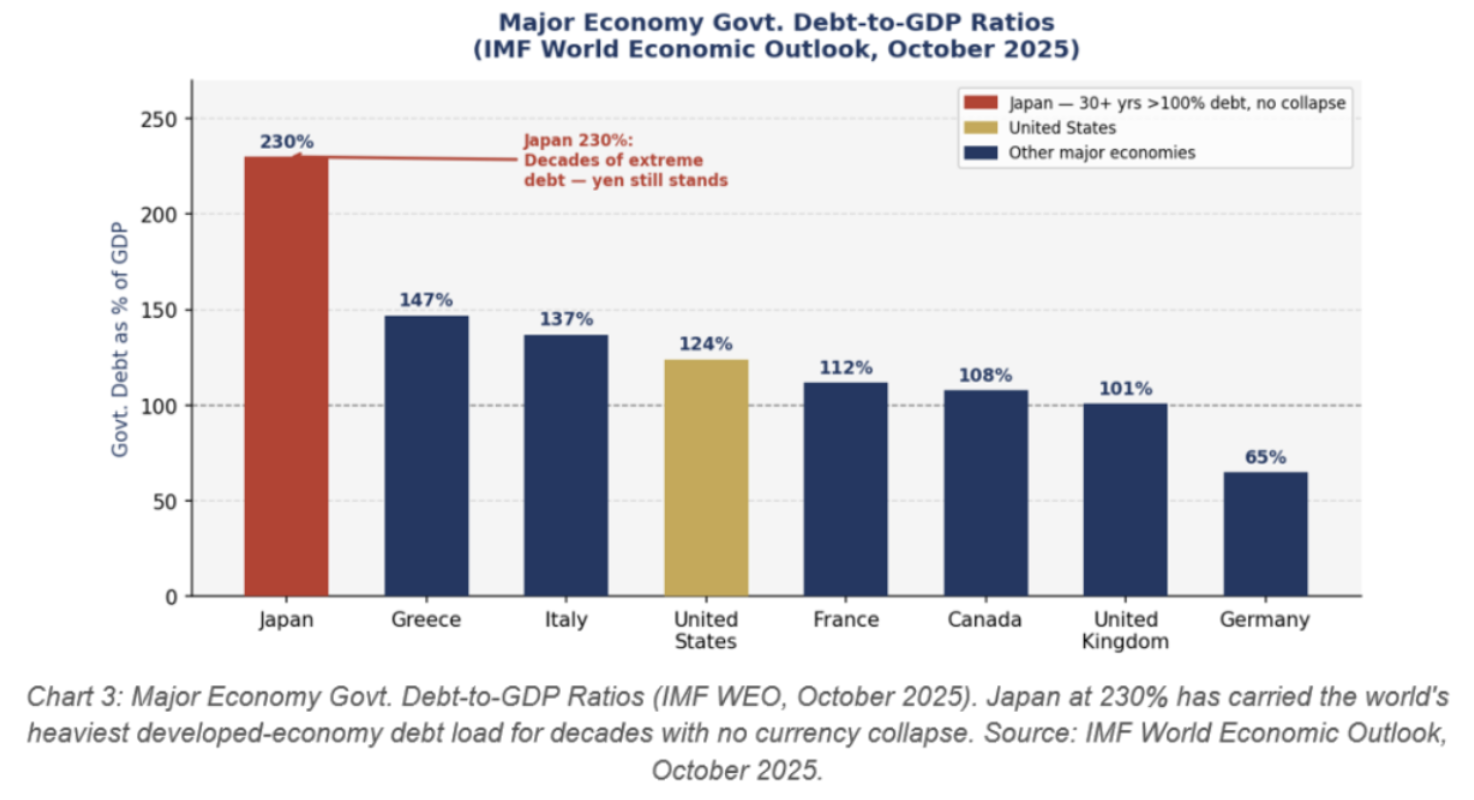

Японія: 30-річний природний експеримент, який спростовує існуючу модель

А що щодо боргу? Якби надмірний борг щодо ВВП був достатньою підставою для запуску «спіралі смерті» фіатних валют, Японія мала б перестати функціонувати як економіка приблизно у 2005 році. Співвідношення боргу до ВВП у Японії перевищує 200% вже понад десять років — зараз воно становить понад 260%. За всіма показниками, які наводить аргумент про «спіраль смерті», Японія мала б стати експонатом номер один у музеї глобального валютного краху. Натомість єна залишається однією з найбільш торгованих валют у світі. Уряд Японії продовжує функціонувати, ринки облігацій не повстали, і гіперінфляція не матеріалізувалася.

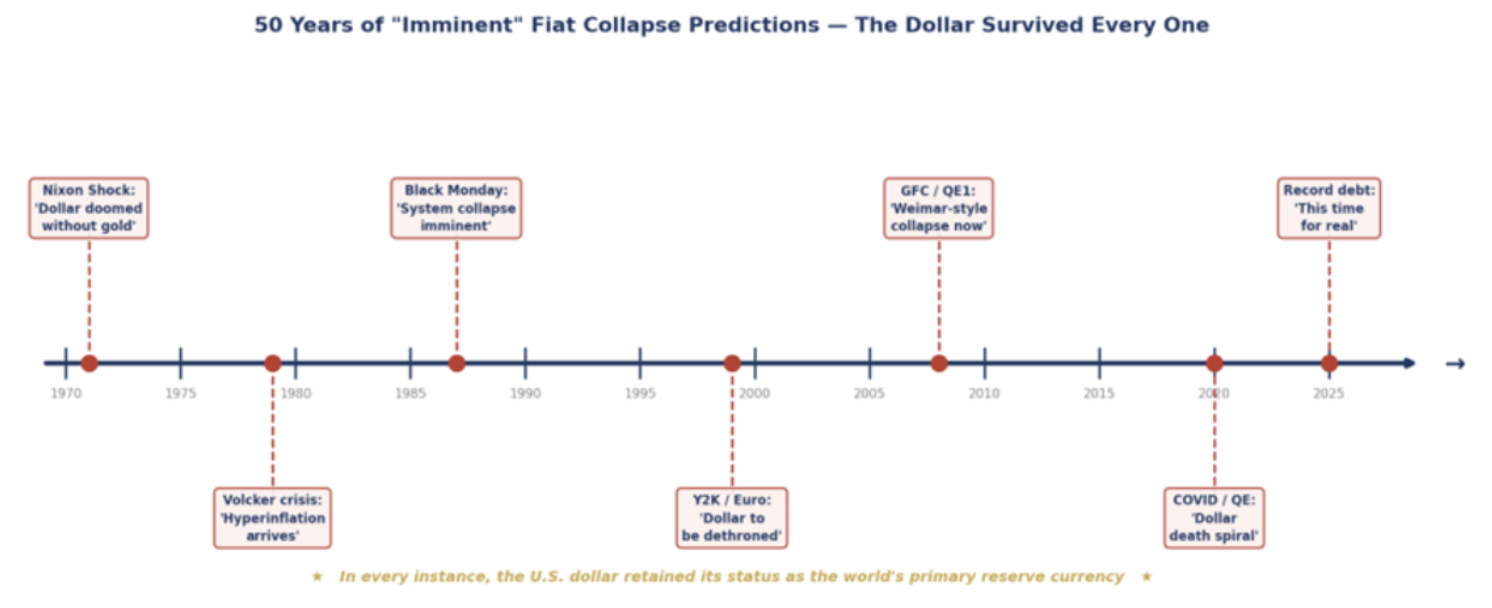

Пророцтво не збувалося протягом п'ятдесяти років

Протягом понад півстоліття аналітики попереджали про неминучість краху долара. Сплеск інфляції у 1970-х роках, здавалося, підтвердив їхнє побоювання — а потім Пол Волкер зламав інфляцію. У 1980-х роках дефіцит бюджету при Рейгані мав знищити долар. У 2000-х — бульбашка на ринку нерухомості та подвійний дефіцит. Після 2008 року розширення балансу ФРС до 4 трильйонів доларів мало спровокувати гіперінфляцію в стилі Веймарської республіки. Після COVID-19 розширення до 9 трильйонів доларів, безперечно, призвело б до цього.

Прогноз, який протягом п'яти десятиліть незмінно виявлявся невірним, заслуговує на аналіз, а не повторне затвердження. Аналітики, які наводять цей аргумент, як, наприклад Рубіно, систематично недооцінюють адаптивні можливості сучасних грошових інститутів і структурний попит на активи, номіновані в доларах.

Система фіатних валют не руйнується. Це єдина існуюча фінансова система. Світовий капітал продовжує надходити до активів, номінованих у доларах, на рекордних рівнях. Золото, хоч би якими були його переваги як засоби захисту від інфляції, саме собою є породженням доларової системи. Воно не є її заміною. І список країн, які мали надзвичайно високі боргові навантаження, не спричинивши при цьому валютного краху, дуже довгий.

Коментарі