З огляду на те, що друга половина минулого тижня виявилася дуже вдалою для гривні, і вона змогла відвоювати практично всі раніше втрачені наприкінці серпня-початку вересня позиції, цього понеділка на валютному ринку України не очікується особливих сюрпризів ані за курсом долара, ані за євро. Але вже з вівторка до четверга ситуація почне швидко змінюватися. Пояснюємо чому, і що вплине на курс долара та євро протягом цього тижня, 9−13 вересня.

9 вересня 2024, 7:30

Долар та євро 9-13 вересня: як на курс можуть вплинути переговори з МВФ

Що відбуватиметься з курсом у середині тижня

Основною причиною курсової лихоманки на нашому міжбанку в цей період буде поведінка пари євро/долар на зовнішніх майданчиках перед засіданням ЄЦБ щодо відсоткової ставки (відбудеться 12 вересня).

Нагадаю, що на початку літа ЄЦБ вже знизив її на 0,25% — до 4,25% річних, а потім знову взяв паузу у подальшому зниженні. Хоча при цьому й натякнув, що готовий продовжувати це робити й надалі за сприятливих умов в економіці Євросоюзу.

За останніми даними, у серпні інфляція в єврозоні знизилася до 2,2%, порівнюючи з липневим показником у 2,6% рік до року. Чи можна назвати цей показник досить сприятливим, щоб продовжити зниження відсоткових ставок, — це питання до голови ЄЦБ Крістін Лагард та його чиновників.

І тут оцінка того, що відбувається у них, може бути зовсім різною: від версії, що це «сезонне зниження цін на тлі традиційного для Європи періоду серпневих відпусток, і почекаємо зі зниженням ще» і до відповіді в стилі «інфляція переможена і майже досягла бажаного таргету, а отже, починаємо знову знижувати свою ключову ставку». І тому на ринку зберігається інтрига щодо майбутнього рішення ЄЦБ.

Поки що інвестори та спекулянти закладають сценарій збереження ключової ставки на рівні 4,25% річних до жовтневого засідання ЄЦБ (відбудеться 17 жовтня).

Їхня логіка проста — ЄЦБ орієнтуватиметься не лише на показники європейської інфляції, а й на дії своїх колег із ФРС США, які вже 18 вересня мають озвучити власні рішення щодо відсоткових ставок. Із високим ступенем ймовірності американці таки почнуть свій цикл зниження ставок вже зараз, у вересні. Саме такий сценарій поки що закладає ринок до своїх розрахунків.

За такого потенційного розвитку подій ЄЦБ захоче спочатку зрозуміти собі швидкість і темп подібного зменшення ставок США. А тому не почне 12-го числа поспішати знову починати першим зниження своїх ставок. Тим паче, що на початку літа він уже зробив подібний крок і тепер «м'яч на боці Федрезерва», який тоді так і не почав їх знижувати, обмежившись вербальними натяками на таке подальше рішення.

Інвестори нервують, що може піти не так

Але, у зв'язку з тим, що інтрига щодо рішень ЄЦБ 12 вересня все ж таки зберігається, то, якщо щось піде не так, як розрахували для себе інвестори та спекулянти, валютні ралі за парою євро/долар можуть проходити в межах зльоту/падіння котирувань набагато вище позначки в 1 американський цент на євро.

І певні перші ознаки знервованості досвідчені інвестори відзначили вже минулої п'ятниці, хоча пік ралі припаде на 11−12 вересня.

Для українського міжбанку та готівкового ринку стрибки євро щодо долара навіть на 1−1,5 американських центів — це вже щонайменше плюс-мінус 40−60 копійок на євро. І це суттєво як для наших громадян, так і для бізнесу. Тому за подіями у штаб-квартирі ЄЦБ у Франкфурті-на-Майні зараз уважно спостерігають усі гравці, зокрема, й українські.

Для наочної ілюстрації стрибків євро на світових ринках та їх наслідків для курсу євро на українському міжбанку достатньо подивитися на графіки євро/долар із початку 2024 року та порівняти його з датами засідань ЄЦБ та ФРС за цей період. У ЄЦБ це були дати 25 січня, 7 березня, 11 квітня, 6 червня та 18 липня цього року, а у Федрезерву — 31 січня, 20 березня, 1 травня, 12 червня та 31 липня.

Графік пари євро/долар із початку 2024 року

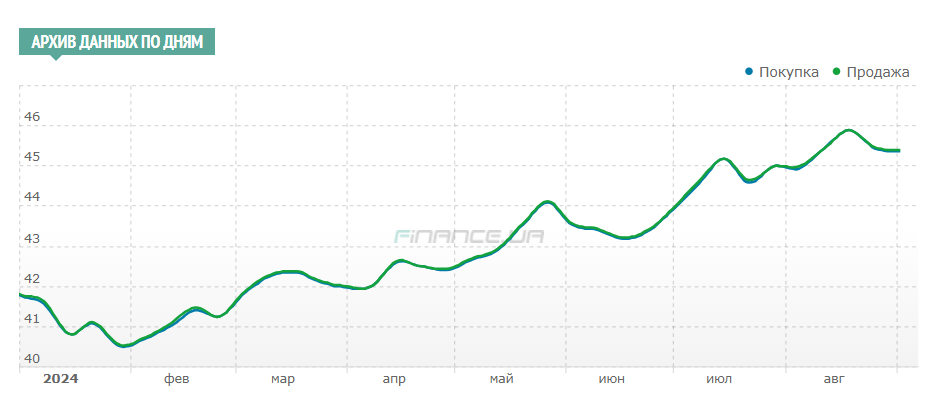

Поведінка курсу євро щодо гривні на українському міжбанку з початку 2024 року:

Які події в Україні вплинуть на курс

Окрім сказаного вище, цього тижня на наш валютний ринок впливатимуть і місцеві події, але знову ж таки пов'язані з міжнародними структурами.

МВФ проводить зараз дуже непрості тижневі переговори з українським урядом щодо виконання «домашніх завдань» Україною для отримання нового траншу в $1,1 млрд. І ключове для Фонду — перебіг реформ, за рахунок чого закриватимуться поточні бюджетні витрати країни та внутрішні джерела покриття витрат на армію, що зросли на додаткові 500 млрд гривень.

Не секрет, що Фонд говорить про збільшення податкового навантаження для покриття цього дефіциту бюджету, а також обговорюватиметься питання щодо курсової політики Нацбанку. Це психологічно тиснутиме на український валютний ринок цього тижня, особливо, якщо новини з переговорів не будуть оптимістичними для гривні.

Додатково, як завжди, на настрої учасників торгів впливатимуть також події на фронтах, ситуація з енергогенерацією та частота обстрілів України рашистами. Спрацює цими днями й те, що клієнтам банків необхідно зараз забезпечувати та фінансувати свої поточні господарські операції.

Особливо будуть активними аграрії, яким треба як покривати свої гривневі витрати на збір урожаю, так і вже незабаром розпочинати новий посівний період. Ця група клієнтів була все помітнішою на ринку з продажу валюти вже з минулого тижня. І вона ж стане основною групою продавців валюти і цими днями, оскільки підвищена потреба в гривневих ресурсах все більше штовхає саме агроекспортерів до розпродажу всього валютного виторгу, що їм надходить.

Якщо раніше вони все ж таки намагалися витрачати валюту зі своїх рахунків тільки після того, як у них закінчувалися кошти на гривневих рахунках, то тепер вони працюють з продажу валютного виторгу практично «з коліс».

Це дещо полегшить цього тижня роботу з підтримки гривні на міжбанку Нацбанку, хоча й не надто знизить суми ЗВР, які зараз витрачає регулятор на підтримку гривні. Причина — зростання валютних витрат найбільших державних та приватних енергокомпаній на відновлення енергогенерації після останніх обстрілів української критичної інфраструктури росією.

До позитиву, який вплине на наш валютний ринок цього тижня, можна віднести й прогнозоване зростання ЗВР України за станом

Новина про успішне завершення Україною реструктуризації своїх зовнішніх зобов'язань перед західними кредиторами на суму понад $20,5 млрд і скорочення при цьому зовнішньої заборгованості країни на близько $9 млрд — безперечно, також буде позитивною для нашого ринку. Але вже безпосередньо на прогнозований рівень котирувань не вплине, оскільки цей сценарій вже закладений усіма гравцями до своїх розрахунків щодо перспектив курсу гривні на найближчий час.

Тому, загалом цього тижня валютний ринок України продовжить вочевидь штормити за євро (здебільшого за рахунок міжнародних чинників) і спокійніше ми переживемо всі коливання за доларом (тут внутрішні чинники та інтервенції Нацбанку зможуть суттєвіше нівелювати всі атаки на гривню).

Прогноз курсу долара та євро на 9−13 вересня

Міжбанк

НБУ продовжить практично щодня виходити на ринок із інтервенціями з продажу долара на міжбанку для покриття потреб покупців валюти. Обсяг операцій на торгах за системою Блумберг перебуватиме в межах від $135 млн до $260 млн. Найволатильнішими за курсом будуть 10−12 вересня, коли до поточних українських нюансів нашого валютного ринку додадуться ще й міжнародні ралі з пари євро/долар перед засіданням ЄЦБ щодо відсоткових ставок і потім оголошенням рішень із наступними коментарями його голови Крістін Лагард.

Мій прогноз щодо пари євро/долар на 9−13 вересня перебуватиме в межах коридору від 1,098 до 1,115 долара за євро. І в цьому випадку, якщо котирування долара на міжбанку 9−13 вересня, за моїм прогнозом, перебуватиметь у межах коридору від 40,80 до 41,40 гривень, то через перерахунок пар євро/долар та долар/гривня, курс євро на торгах на цього тижня перебуватиме у межах коридору від 44,79 до 46,16 гривень.

Готівковий ринок

Більшість обмінників фінкомпаній та банків виставлятимуть спред за доларом у межах від 20 до 25 копійок та за євро — у межах від 20 до 30 копійок.

Але за умови підвищеної волатильності курсу євро на українських торгах 10−12 вересня через міжнародні ралі за парою євро/долар цими днями варто очікувати на часту зміну цінників і розмір спреду в межах до 30−50 копійок на євро у період із вівторка до четверга.

Курс купівлі та продажу готівкового долара в банках перебуватиме в межах від 40,70 до 41,65 грн, а в обмінниках фінкомпаній — в межах від 40,75 до 41,60 грн.

А курс готівкового євро в банках перебуватиме в межах коридору купівлі та продажу від 44,70 до 46,30 грн. В обмінниках фінкомпаній цей коридор буде від 44,75 до 46,20 грн. Дуже широкий розкид цінників обмінників та банків за євровалютою — буде головною «фішкою» готівкового ринку цього тижня.

Автор:

Коментарі