Кредитні канікули та реструктуризації, які запустили банки під карантин, стали порятунком для багатьох позичальників. Але тепер постало інше питання — чи вистоять банки після неплатежів та чи будуть нові банкрутства. Це з'ясовував «Мінфін».

7 травня 2020, 7:33

Чи вдасться банкам вистояти після кредитних канікул і скільки збанкрутує

Тема кредитних канікул і реструктуризацій для позичальників була однією з найбільш гострих в березні і залишається актуальною і досі. Після того, як 12 березня в Україні ввели карантин, банкам було потрібно 2-3 тижні, щоб опрацювати і впровадити пільгові програми. Їх потребували всі без винятку — і приватні особи, і представники малого та середнього бізнесу, і великі корпорації. Економіка зупинилася, і населення, і багато представників бізнесу вже не могли платити банкам у звичному режимі.

Читайте також: Кредитні канікули українцям надають 30 банків — НБУ

Скільки кредитних пільг роздали

Великі банки намагались максимально автоматизувати роздачу пільг, структури поменше розбирали справу кожного позичальника вручну. Надавали їх дуже активно.

«Кредитні канікули автоматично надано 25-ти тисячам клієнтів малого та середнього бізнесу з кредитними лімітами на рахунках. Термін обнулення перенесено до 31 травня 2020. Плюс їх отримали майже 6 тисяч клієнтів за індивідуальними замовленнями з перенесенням термінів платежів до 31 липня 2020-го. За останній місяць за індивідуальною реструктуризацією звернулися 7 тис. клієнтів малого та середнього бізнесу», — розповів «Мінфіну» керівник напрямку МСБ Приватбанку Сергій Клюєв.

Додатково кредитні канікули, за його словами, при необхідності можуть бути розглянуті ще для 17 тис. представників невеликого бізнесу. Це дані тільки за Приватбанком. У сумі з іншими банками мова буде йти про пільги для сотень тисяч дрібних і середній компаній.

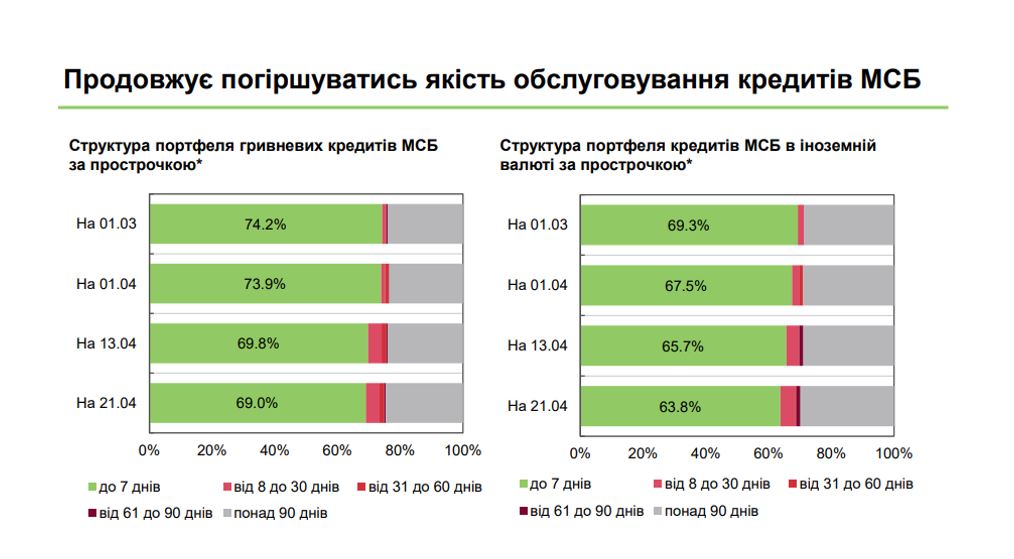

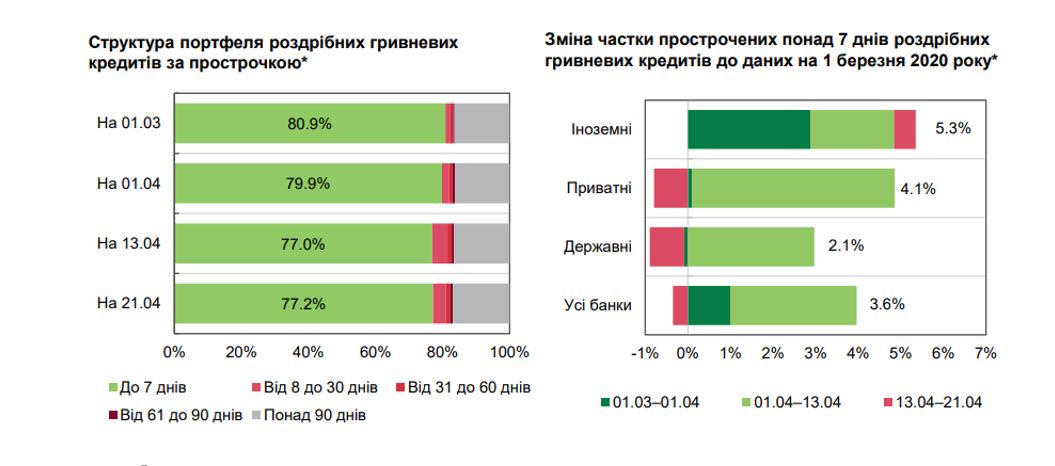

Фізособам-позичальникам також активно надавали відстрочки за виплатами, перераховували суми позик. Кажуть, що мова йде про мільйони людей в масштабах усієї банківської системи. Дані неофіційні та оціночні. Нацбанк дає тільки структуру заборгованості. Його дані грунтуються на опитуваннях 22 найбільших банків країни.

У самих фінустановах заявляли, що не відмовляють приватним і бізнес-позичальникам у розгляді заявок на пільги.

«У клієнтів виникають різні життєві фінансові ситуації, не завжди хороші. Якщо клієнт звертається, банк завжди намагається піти на зустріч, допомогти впоратися із тимчасовими фінансовими труднощами», — запевнив «Мінфін» заступник голови правління Правекс-Банку Семен Бабаєв.

Впритул фінансисти займаються заявками позичальників на кредитні пільги лише місяць з невеликим. Тому кожну цифру і оцінку ще називають попередньою. Адже кредит вважається проблемним лише після 90 днів неплатежів. Тільки після тримісячної прострочки його відносять до неповернення, і часто передають на баланс колекторських компаній — родинних або партнерських.

«Портфель можна характеризувати як проблемний і безповоротний з великою часткою ймовірності, якщо позичальник не вносить ніяких платежів більше 90 днів. Тому поки що прогнозувати відсоток зростання неробочих кредитів дуже складно», — підкреслив Мінфіну директор департаменту ризик – менеджменту ПАТ «КБ «Акордбанк» Микола Войтків.

Які потурання дають позичальникам

В основному банки дають людям і бізнесу три види кредитних пільг:

- Часткові кредитні канікули. Це відстрочення з виплати тіла кредиту. Тобто банк вимагає, щоб підприємство чи фізособа платили відсотки за позикою, але дозволяє тимчасово не виплачувати суму самого кредиту (тіло). Найчастіше дають відстрочку на 3 місяці, рідше — на 6-9.

- Повноцінні кредитні канікули. 3-6 місяців дозволяється не платити нічого: ні за тілом кредиту, ні за відсотками.

- Реструктуризація кредиту. Вся сума позики з відсотками перераховується на новий, більш тривалий термін. Так, щоб мінімізувати суму платежу. У деяких випадках може знижуватися відсоткова ставка. У цьому випадку банк буде наполягати на виплаті відсотків, а може на погашенні тіла + відсотки.

Найпопулярніша — схема з кредитними канікулами, на другому місці — реструктуризація. Повноцінні канікули зустрічаються рідше всього. Їх фінансисти надають з великою неохотою, і тільки в тих випадках, коли у людини немає ні гроша. Банкіри відкрито визнають, що їм потрібно хоч щось отримувати від позичальника.

«Реструктуризації підлягає виключно тіло кредиту. Оплата відсотків повинна проводитися в стандартному режимі, до 10 числа кожного місяця. Для банку вчасно сплачені відсотки — мінімально необхідний маркер здоров'я бізнесу», — запевнив «Мінфін» директор з розвитку бізнесу Банку Кредит Дніпро Денис Міхов.

Як отримати кредитну відстрочку

Для отримання кредитної пільги потрібно довести, що фінансовий стан людини або бізнесу постраждав саме через карантин. Не з якоїсь іншої причини. Одних слів або простої заяви недостатньо. Все потрібно підтвердити документами, які згодом будуть перевірятися.

Що потрібно фізособам для кредитних канікул:

- Документ, що підтверджує звільнення або тимчасове відсторонення від посади/скорочення (якщо підприємство зупинило свою діяльність).

- Виписку з наказу про зменшення окладу.

- Медичні документи, що підтверджують захворювання коронавірусом, призначення лікування і подальшої самоізоляції після цього. Це необхідно, щоб банк зрозумів, як довго людина була недієздатною.

Що потрібно фізособам-підприємцям та юридичним особам для кредитних канікул:

- Документи, що підтверджують припинення/розірвання договорів про поставку товарів або надання послуг через карантинні дії.

- Накази про припинення/зупинення/скорочення виробництва у зв'язку з карантином.

- Виписки за рахунками інших банків, що підтверджують скорочення виручки і зменшення оборотних коштів.

- Фінансові розрахунки для плану відновлення діяльності після скасування карантину

В кожному окремому випадку банк буде перевіряти всі розрахунки і переоцінювати ризики. Може запитувати додаткові застави при проведенні великих реструктуризацій.

Читайте також: Кредитні канікули і готівка в карантин. Повний список заходів, які ввів НБУ на банківському ринку на час карантину

Далеко не всі фінустанови настільки поступливі, наскільки від них чекають позичальники. Особливо у випадках з великомасштабним фінансуванням за великими позиками та кредитними лініями.

«Є випадки відмов. Особливо, якщо з'ясовується, що у підприємства були фінансові проблеми ще до карантину, а їх приховували або просто не повідомляли банку. Зараз вони збільшуються, але фіндиректорам складніше знаходити взаєморозуміння з кредиторами. Є банки, які роблять хитріше: підвищують ставки за знову видаваними кредитами, щоб перекрити свої збитки від реструктуризацій. Нові позичальники по суті платять за старих», — прокоментував «Мінфіну» ситуацію фінансовий аналітик Василь Невмержицький.

Коли відмовляють у кредитних пільгах

Головний критерій — фінансова оцінка ситуації. Людині або компанії зазвичай не надають кредитні пільги (або надають їх у мінімальному обсязі) якщо:

- Банк може підтвердити поточні фінансові надходження, з яких можна хоча б частково платити за кредитом.

- Кредитор бачить можливість позичальника працювати в умовах карантину та забезпечувати обслуговування кредиту.

- Банк знаходить інформацію про накопичення боржника: депозити, великі залишки на поточних/карткових рахунках (у своєму або в інших банках).

- Кредит повністю забезпечений ліквідними заставами, які можна оперативно продати і покрити збиток за позикою. Особливо, якщо значна частина позики вже виплачена.

Поступливість банку безпосередньо залежить від його поточного фінансового стану. Чим він гірший, тим більше палиць в колеса, він буде кидати при розгляді заявки позичальника і говорити про її необґрунтованість.

В яких банках більше проблем

Найбільше проблем зараз у спеціалізованих банків — тих, хто зробив ставку на кредитування в цілому або один з його видів. Наприклад, на споживче кредитування населення або на фінансування малого та середнього бізнесу.

Краще себе відчувають банки, які диференціювали свої ризики. Тобто робили ставку не тільки на кредитування, але ще формували великі портфелі цінних паперів або вкладалися в депозитні сертифікати Нацбанку. Вони недоотримують платежі за кредитами, але мають стабільні заробітки в інших напрямках.

Від цього дуже сильно залежить поточний рівень того, що фінансисти називають cash-flow — поточних надходжень від активної діяльності банку. По суті, це її «кровоносна система», яка кожен день повинна живитися коштами від діяльності фінустанови. Якщо вона не поповнюється, то кошти постійно не перевкладаються, не циркулюють. Отже, не дотримується ключовий банківський принцип — «гроші повинні працювати».

У банків, які «заточувалися» виключно на кредитування роздробу, МСБ або великих корпорацій, з початком карантину почалися серйозні проблеми cash-flow. Поточні грошові надходження впали відразу на 45-50%. Адже у схожих один на одного позичальників виникли однакові проблеми. Багато хто одночасно припинив платити за кредитами або звели свої платежі до мінімуму — по 15-20% від стандартної суми платежу.

«Проблеми з cash-flow можуть мати банки, у яких рівень високоліквідних ресурсів не перевищує 20%, при переважаючій частці кредитного портфеля в активах — більше 65-70%. Такі банки є на ринку, але їх небагато, порівняно з попередніми кризами», — пояснив Микола Войтків.

Чи вистачить банкам грошей

У банків є декілька можливостей, щоб перекрити недоодержане від скорочення кредитних виплат:

- Наростити заробітки в інших напрямках: це можуть бути вкладення у цінні папери (облігації внутрішньої держпозики), арбітражна валютна торгівля на міжбанку (коли там є ліквідність), розрахунково-касове обслуговування.

- Збільшити залучення депозитних ресурсів від населення.

- Залучення рефінансування від Нацбанку.

- Капітали банків.

Щоб було зрозуміло, які обсяги недоотримань доведеться перекривати, потрібно звернутися до останньої статистики НБУ. Вона прояснює ситуацію з виданими кредитами і їх ресурсним покриттям:

- загальний кредитний портфель 75 банків (всі валюти фізосіб і юросіб) — 1,03 трлн грн;

- загальний депозитний портфель 75 банків (всі валюти фізосіб і юросіб) — 1,15 трлн грн.

Це зі звіту регулятора на 1 квітня 2020 року (свіжіших даних немає). Видно, що депозитна база перекриває всі видані кредити, але запас міцності зовсім невеликий.

При цьому не можна забувати про фундамент банківської системи — її капіталізацію, тобто кошти акціонерів. Після кризи 2016 року їх вкладення помітно зросли, і Нацбанк постійно про це говорить:

- на поточний момент розмір капіталу становить 206,6 млрд. грн., а норматив адекватності капіталу (покриття активів капіталом) — 19,3%;

- на початку 2016 року розмір капіталу становив 103,7 млрд грн, а норматив адекватності капіталу 12,3% (при нормативному значенні не менше 10%).

«Загалом українська банківська система зараз краще підготовлена до чергової економічної кризи, ніж до попередніх криз 2008 і 2014-15 років. В останні роки банки проводять більш консервативну політику кредитування. Проте, економічна криза вплине на зниження операційної прибутковості банків», — прокоментував ситуацію Денис Міхов.

Читайте також: Анатолій Дробязко: «Банкопаду» не передбачається

Скільки банків не виживе

Поки що банківській системі вистачає коштів, і є невеликий запас міцності. Його має вистачити на травень і, можливо, на початок червня. Фінансисти живуть надією на те, що країна і світ почнуть поступово відходити від коронавірусу і стануть відновлювати свою діяльність. Банківська система потребує поетапного пом'якшення карантинних заходів, інакше ситуація почне помітно погіршуватися.

«Якщо карантинні заходи з другої половини травня почнуть послаблювати, а ділова активність відновлюватися, то прострочення, що виникло зараз за кредитами, буде поступово мінімізована банками. І до кінця року її рівень не перевищить додаткових 5%. В іншому випадку, з кожним місяцем продовження карантинних заходів, рівень NPL (непрацюючих кредитів) буде збільшуватися до 20-25% всіх робочих кредитів», — спрогнозував Микола Войтків.

При позитивному сценарії розвитку, банкіри розраховують відновитися за півроку-рік. Але якщо пандемія за COVID-19 затягнеться, то їм потрібен помітно більше часу.

Читайте також: Як Україна буде виходити з карантину

При цьому, за різними підрахунками, банкам доведеться серйозно збільшити розмір своїх резервів: за одними оцінками — на 20-40 млрд грн, а за іншими — на всі 45-60 млрд грн (зараз їх обсяг становить 528,3 млрд грн). Відбуватиметься вимивання банківських капіталів, і ще більше уповільнення активних операцій. Оскільки бізнес і населення будуть активніше витрачати поточні кошти на рахунках.

«У разі подальшого погіршення ситуації в економіці і на ринку праці, вкладники будуть змушені частину своїх заощаджень використовувати на щоденні потреби. Отже, ресурсна база для кредитування буде звужуватися, що негативно вплине на кредитні апетити і можливості», — пояснив Денис Міхов.

Нацбанк пообіцяв підтримати фінустанови своїм рефінансуванням. Однак розраховувати на кредити зможуть лише ті, хто надасть адекватні застави і підтвердить фінансову стійкість. Вимоги НБУ за цією частиною жорсткі, тож розраховувати на те, що рефінансування стануть роздавати наліво/направо — не доводиться. Особливо з урахуванням того, що не завершені суди зі стягнення старих нацбанківських кредитів 2014-2016 років.

Дивіться також: МВФ, борги, ОВДП та рефінанс: що може підірвати курс (відео)

Тому можна не сумніватися, що в критичній фінансовій ситуації банки, в першу чергу, стануть звертатися до своїх акціонерів і просити їх наростити капітали. А у непростій карантинній ситуації немає впевненості, що всі власники банків зможуть підтримати свої структури. Тому експерти припускають перепродаж, злиття і навіть закриття банків. Щоправда, прогнози на цей рахунок поки що дають стримані.

«Злиття або поглинання, якщо і будуть, то, як поодинокі виняткові випадки. І до кризи не було масовості в даному питанні, в першу чергу через обмежений синергетичний ефект від таких об'єднань", — говорить Микола Войтків. За його оцінками, враховуючи, що деякі банки до кризи не мали операційного прибутку, до 5-ти з них можуть не пережити 2020 рік.

Ірина Тимофєєва

Коментарі - 3