Рада фінансової стабільності НБУ визначила системні ризики для економіки та фінансового сектору України. Про це йдеться у звіті, опублікованному на сайті НБУ.

23 серпня 2019, 12:00

Про держборг, проблемні кредити та ризики ФГВФО (інфографіка)

Проблемна заборгованість держбанків, негативні сценарії розгортання подій навколо Приватбанку, ризик неплатоспроможеності ФГВФО та несприятливі зовнішньоекономічні умови — ці системні ризики, на думку Ради, створюють найбільшу небезпеку фінансовій стабільності України.

Світова економіка та економічне зростання України

Протягом останнього року відбувається уповільнення світової економіки, зокрема сповільнюється економічне зростання більшості країн – основних торгівельних партнерів України. Так, під впливом протекціоністських заходів, передусім у відносинах між США та Китаєм, майже призупинилось зростання світової торгівлі.

Геополітичні ризики для України посилилися після ескалації агресії РФ в Азовському морі та сигналів від низки європейських та світових політиків про доцільність «перезавантаження» політики щодо Росії попри її незмінну агресивну позицію. Просування проекту трубопроводу «Північний потік-2» також посилює ризики для України, зокрема через можливе припинення транзиту газу територією нашої країни.

Економічне зростання України уповільнилося в першій половині 2019 року. Серед ключових факторів, які підтримують зростання:

- стійкий внутрішній попит, якому допомагає підвищення заробітної плати та соціальних виплат.

- уповільнення інфляції до цільових значень, насамперед завдяки жорсткій монетарній політиці та відповідальній фіскальній політиці.

- Дефіцит поточного рахунку розширився у 2018 році, але у 2019 році очікується його звуження завдяки рекордному врожаю зернових та сприятливим умовам торгівлі, зокрема нижчим цінам на енергоносії.

Державний борг

У 2019-2021 роках Україна проходить період пікових виплат за зовнішнім боргом. У випадку обмеження можливості залучати кошти на міжнародних ринках капіталу, виникатиме загроза фінансуванню дефіциту бюджету в повному обсязі та рефінансуванню державного боргу.

Тому уряд впроваджує кроки для підвищення фіскальної стійкості. Зокрема, запроваджено нові фіскальні правила до Бюджетного кодексу України:

- дефіцит Державного бюджету не може перевищувати 3% ВВП,

- державний та гарантований державою борг – 60% ВВП,

- обсяг надання державних гарантій обмежено розміром у 3% планових доходів загального фонду Державного бюджету

Подальша співпраця з МВФ є важливою з огляду на можливість отримання пільгового фінансування від міжнародних партнерів.

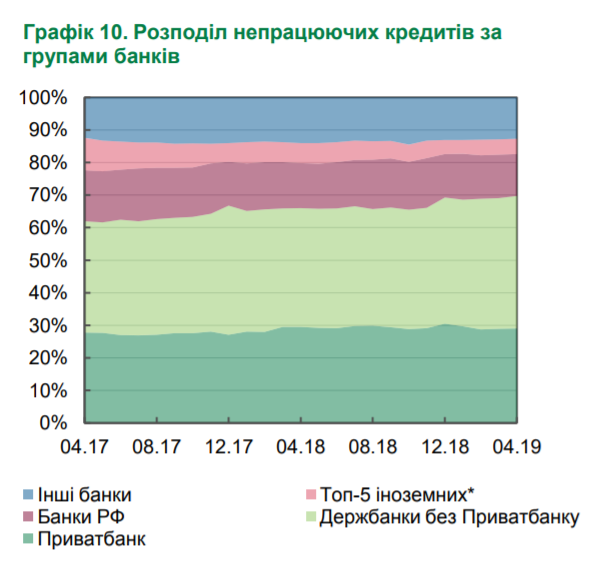

Проблемна заборгованість у державних банках

Після переходу Приватбанку у державну власність частка банків державного сектору перевищує 50% за чистими активами та 60% за депозитами населення.

На початок травня 2019 року частка непрацюючих кредитів у валових кредитних портфелях держбанків становила 66.2%. Частка державних банків у загальному обсязі непрацюючих кредитів становила 69.8%, із них 40.7 % — у Приватбанку.

Ключовим напрямом стратегії реформування державних банків є удосконалення моделі управління банками, передусім формування незалежних наглядових рад у цих банках. У травні уряд призначив незалежних членів та представників держави у наглядові ради трьох банків (АТ «Ощадбанк», АТ «Укрексімбанк» та АТ КБ «ПриватБанк»), які розпочали фактичне виконання повноважень з червня 2019 року. Одним із ключових завдань нових наглядових рад стане прискорення процесу розчищення балансів держбанків від проблемних кредитів.

Загалом, у 2018 році державні банки зменшили прострочену заборгованість на 5 млрд грн та здійснили реструктуризацію на 21 млрд грн. Найбільших успіхів у реструктуризації досягнув Ощадбанк.

Кредитування державних монополій

Портфель державних компаній в українських банках на 01.11.2018 року перевищив 110 млрд грн (включно з фінансовими зобов’язаннями), з них близько 84% надано шести найбільшим державним монополіям. Понад 76% банківської заборгованості державних компаній було зосереджено в державних банках. На 01.07.2019 року заборгованість держпідприємств перед державними банками дещо знизилася. Водночас прибутки державних монополій збільшилися завдяки зростанню тарифів та підвищенню ефективності операційної діяльності.

Члени Ради погодилися, що слід стимулювати менеджмент державних компаній диверсифікувати джерела фінансування, зокрема залучати кредити у приватних банках та на міжнародних ринках, а не лише в держбанках.

Ризик неплатоспроможності Фонду гарантування

У період масового виводу неплатоспромрожних банків з ринку ФГВФО підписав 8 кредитних договорів на загальну суму 79.71 млрд грн. Це створило ризики щодо можливого збільшення відрахувань банками-учасниками системи гарантування.

Станом на липень 2019 року Фонд сплатив понад 40 млрд грн. Залишок за кредитами складають векселі, що надані Мінфіну у сумі 49.44 млрд грн. За відсотками за ними ФГВФО має сплатити у майбутньому понад 67.44 млрд грн. Тому питання реструктуризації позик Міністерства фінансів пов'язане із забезпеченням подальшої платоспроможності ФГВФО та дієвості системи фінансової безпеки країни. За домовленостями, досягнутими з МВФ, це питання повинно бути вирішене до кінця 2019 року.

Нагальними питаннями в сфері системи гарантування є:

-

реструктуризація боргових зобов’язань ФГВФО;

-

включення АТ «Ощадбанк» до системи гарантування вкладів фізичних осіб;.

-

внесення на законодавчому рівні плану збільшення гарантованої суми вкладів;

-

імплементація директив ЄС щодо розширення переліку учасників системи гарантування, системи раннього реагування, механізму виведення банків із ринку, фінансування ФГВФО.

Регина Дацюк

Джерело:

Мінфін

Коментарі - 2