НБУ продовжує цикл зниження ключової ставки. Проаналізуємо, як чергове рішення регулятора вплине на депозитні заробітки компаній та приватних клієнтів, а також, як зміниться для них вартість кредитів.

21 грудня 2023, 7:30

Не втратити клієнтів та зберегти заробітки: як банкіри змінять ставки за кредитами та депозитами

У листопаді споживча інфляція в річному вимірі сповільнилася до 5,1%, і може залишитися приблизно в цих же межах вже за весь 2023 рік. НБУ відреагував на цей тренд зниженням облікової ставки, корекцією своїх ставок за кредитами рефінансування та зменшенням розміру плати за депозитними сертифікатами.

Через значний надлишок ліквідності отримання рефінансу від Нацбанку за кредитами для банків наразі не є актуальним. А ось зниження плати за депозитними сертифікатами — рішення важливе для фінансистів. Як писав «Мінфін», у ІІІ кв. 2023 року у ці папери, залежно від тижня, вкладалися від 12 до 43 банків.

Вкладення в депсертифікати залишаються для банків одним із найважливіших джерел доходів, тому зниження плати за ними призведе до чергового зниження банками відсоткових ставок за гривневими вкладами для населення та депозитами юридичних осіб.

Але є нюанс. Річ у тім, що кошти на рахунках населення та залишки на рахунках юридичних осіб наразі складають основну базу фондування для будь-якого банку. За даними Нацбанку, на 1 жовтня цього року в банках зберігалося 1,4 трлн грн коштів фізичних осіб, із яких кошти до запитання становили 637,7 млрд грн. Схожа тенденція щодо фізичних осіб збереглася у листопаді й у першій половині грудня.

Корпоративні клієнти, за даними на жовтень, тримали у банках понад 1,13 трлн грн, аналогічні обсяги вкладень компаній збереглися у листопаді та на початку грудня цього року. До кінця року частина їх коштів традиційно «розійдеться» на взаєморозрахунки з бюджетом, але й від Держказначейства компанії отримають погашення заборгованості держави. У результаті, гривневі залишки юросіб суттєво коливатимуться всю другу половину грудня, і залишатимуться при цьому одним із головних джерел ресурсів для фінустанов.

Такі значні обсяги фондування, а також відсоткова політика щодо їх залучення та термінів розміщення змушують задуматися будь-якого банкіра як у найбільших, так і у невеликих банках.

Тому зараз банкірам доводиться робити вибір:

Не знижувати ставки за пасивами, що залучаються, що означає зниження прибутковості своїх операцій за розміщеннями у депсертифікати. А це загрожує деяким банкам погіршенням нормативів капіталу, які й так «на межі» у частини дрібних фінустанов.

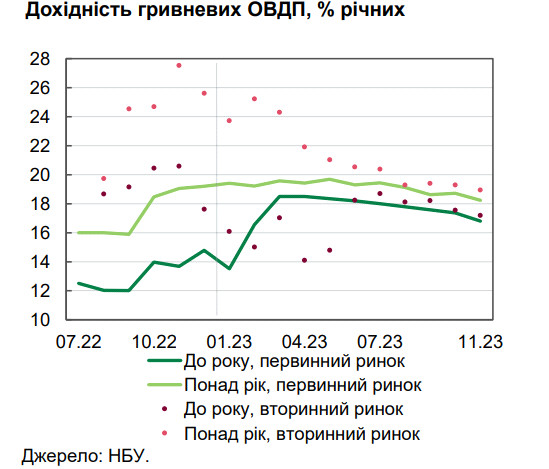

Агресивно знизити ставки залучення, мотивуючи це рішеннями Нацбанку щодо облікової ставки. Але зробити це особливо не вийде, оскільки ставки за гривневими вкладами та депозитами, хоча й залишаються досить привабливими для населення та бізнесу, але вже програють «чистій» дохідності за ОВДП. Отже, є ризик відходу частини клієнтів в ОВДП, що знизить ресурсну базу банків, хоча й буде корисно для бюджету країни.

Читайте також: ОВДП, єврооблігації, оборонка: куди інвестувати наступного року

Тобто фінансистам треба знайти компроміс між коригуванням ставок залучення ресурсів, з огляду на тренд на поступове зменшення облікової ставки Нацбанку, збереженням клієнтів та прибутковістю своєї роботи.

Скажу відразу: у поточних умовах війни фінансисти не «дражнитимуть» вкладників і не рубатимуть з-за плеча, хоча й наважаться на зниження своїх ставок залучення.

Зниження ставок за вкладами громадян та депозитами юросіб у різних фінустановах (залежно від їхньої бази фондування та ліквідності) відбуватиметься по-різному. Найагресивніше ставки знизять держбанки та «дочки» іноземців, а от банки з українським приватним капіталом, особливо невеликі, будуть обережнішими.

Адже в цих банках левову частку пасивів становлять саме кошти населення, і відхід таких клієнтів через низькі ставки за вкладами рівносильний втраті даними фінустановами будь-яких перспектив подальшого розвитку.

За моїми прогнозами, після зниження облікової ставки до 15% річних, держбанки та «дочки» іноземців знизять свої ставки:

- на 0,75% -1% річних — за гривневими вкладами на 1 рік;

- у середньому, на 0,25%-1,0% річних — за вкладами на терміни 9 та 6 місяців;

- на 0,5%-1% річних знизяться ставки і за вкладами на 3 місяці;

- за вкладами на місяць та продуктами, прив'язаними до поточних рахунків населення у гривні, особливих змін не буде. Оскільки ці ставки і без того мізерно малі, тож, тут головне для банкірів — «не злякати» своїми діями клієнтів.

Банки з українським приватним капіталом (особливо дрібні та середні) будуть традиційно менш агресивними:

- ставки у гривні на 1 рік знизяться ще на 0,5%-0,75% річних;

- за вкладами на 9 та 6 місяців — на 0,25%-075% річних;

- за вкладами на 3 місяці — 0,25%-0,5% річних;

- за вкладами на 1 місяць і продуктами, прив'язаними до поточних рахунків населення у гривні, вони також особливо їх не знижуватимуть: ризик втрати клієнта набагато небезпечніший, ніж виграш від такого зниження ставок.

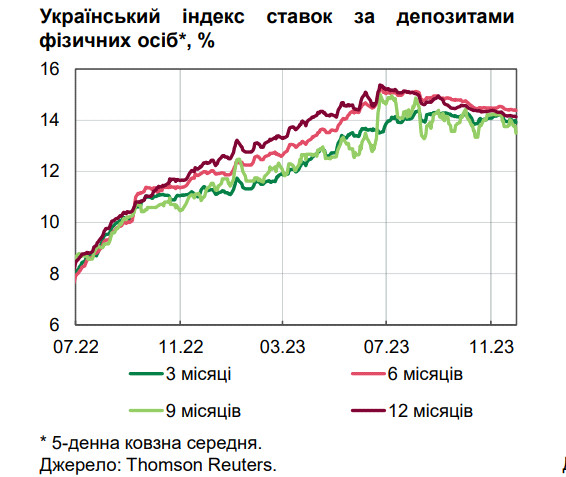

За моїми прогнозами, Індекс ставок за депозитами фізичних осіб до кінця січня (з урахуванням новорічних свят) прямуватиме до мети:

- 13,10%-13,45% річних — за 3-х місячними вкладами,

- 13,3%-13,55% — за 6-ти місячними продуктами;

- 13,4%-13,70% — за 9-ти місячними вкладами;

- 13,5% -13,90% — за депозитами фізосіб на 1 рік.

За депозитами юросіб усі банки йтимуть приблизно за одним сценарієм через специфіку таких депозитів. Адже, зазвичай, основна частина подібних вкладень є досить короткостроковою — до нового виробничого або торговельного циклу. Фінансисти знизять для компаній ставки за такими депозитами до 1% за річними депозитами, та на 0,5%-0,75% — за всіма іншими термінами розміщення. Тобто рівень ставок у межах близько 11−12% річних і нижче буде основним у лінійці гривневих депозитних продуктів, які банки пропонують юрособам.

Причому процес корекції та зниження ставок за новими депозитними продуктами банків у гривні проходитиме досить оперативно — за 1−3 тижні з моменту нового зниження облікової ставки, тобто в період із 15 грудня до 15 січня 2024 року (з урахуванням новорічних свят).

Читайте також: Не більше 1% на день, заборона на позики ігроманам та допкомісії: як зміняться кредити МФО

Ситуація щодо комерційних кредитів докорінно відрізнятиметься. Більшість банків не поспішатимуть з істотним зниженням кредитних ставок, мотивуючи це значними ризиками кредитування у воєнний час.

Зараз у банків є можливість заробляти без ризиків 15% річних за депсертифікатами «овернайт» і 19% річних — за тримісячними депсертифікатами НБУ. Тому ставки за комерційними кредитами апріорі не можуть бути нижчими за ці рівні для значно ризиковіших банківських вкладень у кредити юридичних та фізичних осіб.

За даними Нацбанку, протягом третього кварталу ставки за гривневими кредитами суб'єктів господарювання знизилися на 1,2% — до 18,7% річних. Насамперед, зменшилися ставки за ультракороткими (до місяця) кредитами в межах кредитних ліній великим підприємствам із іноземними інвестиціями. Вартість їх кредитів прив'язана до чинної облікової ставки.

Тому подібна тенденція збережеться і після останнього зниження облікової з 15 грудня цього року. Тобто банки знизять ставку за своїми гривневими кредитними продуктами на 1% річних. І то — не відразу, якщо цього не передбачено у договорі.

Відсоткові ставки за кредитами фізичним особам збережуться на високому рівні. За даними Нацбанку, у третьому кварталі ставки за гривневими кредитами фізичним особам у середньому залишалися вищими за 28% річних. І це при тому, що Нацбанк у той період уже розпочав цикл поступового зниження облікової ставки.

Цього разу облікова ставка знижена всього на 1 в.п., тож таке зниження глобально не позначиться на відсоткових ставках за кредитами фізосіб. Максимум, на що зможуть розраховувати позичальники-фізособи, — це зниження ставок за їхніми кредитами на ті ж 1% річних.

За кредитами урядових програм, формату «5−7−9», ставки взагалі не переглядатимуться у бік зниження, оскільки «зав'язані» всі ці продукти банків на держпрограмах та грошах, виділених державою на них.

Автор:

Джерело:

Мінфін

Коментарі